通説の実測2026-06-21 公開

「大ヒット映画で東宝株」は本当か——興行収入×エンタメ株を22年で実測

「歴史的大ヒット」のニュースが流れると、配給元のエンタメ株を買いたくなる——。本当に効くのか。映連(日本映画製作者連盟)が公表する興行収入10億円以上番組の一覧(2004-2025年・1,081作)から東宝が配給した426作を取り出し、その公開月の東宝(9602)株が市場(日経平均)に対してどれだけ動いたかを、ヒット規模別に平均(イベントスタディ)しました。事前の仮説は「興収↑→配給株↑だが、配給収入は売上の一部・業績反映はラグが大きいので、弱い/同月一致どまり(=先回り不可)」。判定基準は計算前に固定しています。

検証方法

- 映画データ:映連「興行収入10億円以上番組」の年次一覧(eiren.org・2004〜2025公開分・洋邦合計1,081作)から、配給会社に「東宝」を含む作品(東宝東和=洋画配給は除外)を抽出。各作の公開月に興行収入(億円)を計上。東宝配給は426作・興収計11,540億円超でランキングの大半を占めます。

- 株価:東宝(9602)の月次調整後終値リターン(Yahoo Finance・2000年〜)。映画の話題は市場全体に乗りやすいので、市場(日経平均)の同月リターンを差し引いた「超過リターン」を主指標にします(生リターンも併記)。

- イベントスタディ:その月に興収◯億円以上の東宝配給作を公開した月の超過リターン平均を、しきい値(30/50/100億)別に「それ以外の月」と比較(Welchのt)。さらに連続系列(月次の東宝配給興収 × 超過リターン)の相関も同月・翌月で算出。

- 判定基準は計算前に固定。効いても効かなくても正直に記録します。

結果①:メガヒットの月でも、平均の上振れは弱く非有意

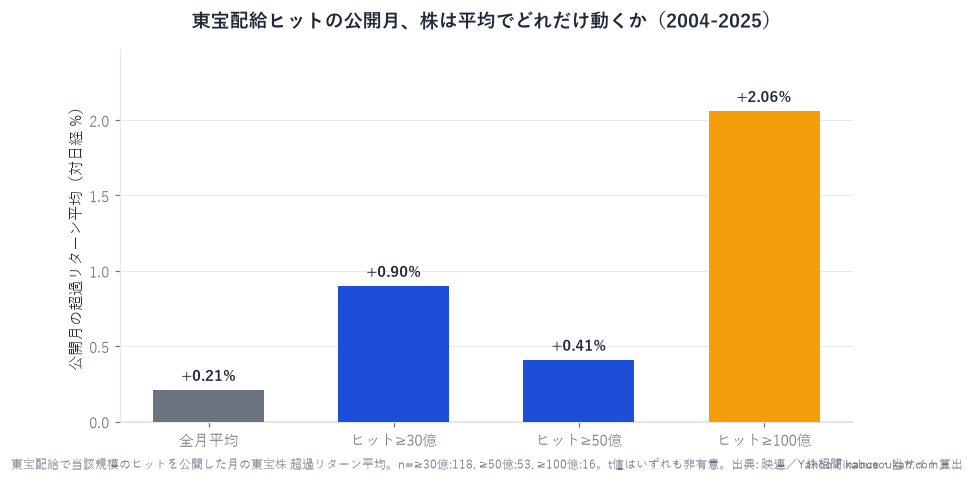

東宝配給ヒットの公開月の超過リターン(対日経)を規模別に平均すると、向きはおおむねプラスですが、ヒットの大小ときれいに比例はせず、統計的有意性に届きません。

| 区分 | n(月) | 当月 生リターン | 当月 超過リターン | t値 |

|---|---|---|---|---|

| 全月平均(参考) | 317 | +0.78% | +0.21% | — |

| ヒット≥30億の公開月 | 118 | +1.57% | +0.90% | +1.29 |

| ヒット≥50億の公開月 | 53 | +1.19% | +0.41% | +0.21 |

| ヒット≥100億の公開月 | 16 | +3.84% | +2.06% | +1.10 |

超過リターン=東宝(9602)月次リターン−日経平均月次リターン。t値は「その規模のヒット公開月」と「それ以外の月」の超過リターンの差の検定(Welch)。いずれも|t|<2で統計的に有意ではありません(偶然の範囲と区別がつかない)。≥100億は n=16 と少なく参考値です。

≥100億のメガヒット公開月は当月+2.06%(対日経)と最も大きいものの、サンプルは16ヶ月しかなく、ばらつきが大きいため「平均すれば上がる」とまでは言い切れません。≥50億になると差はほぼ消えます。「ヒット規模が大きいほど株も上がる」という素直な右肩上がりは出ないのがこの表の要点です。

結果②:著名メガヒットの「公開月」は、上がる時も下がる時もある

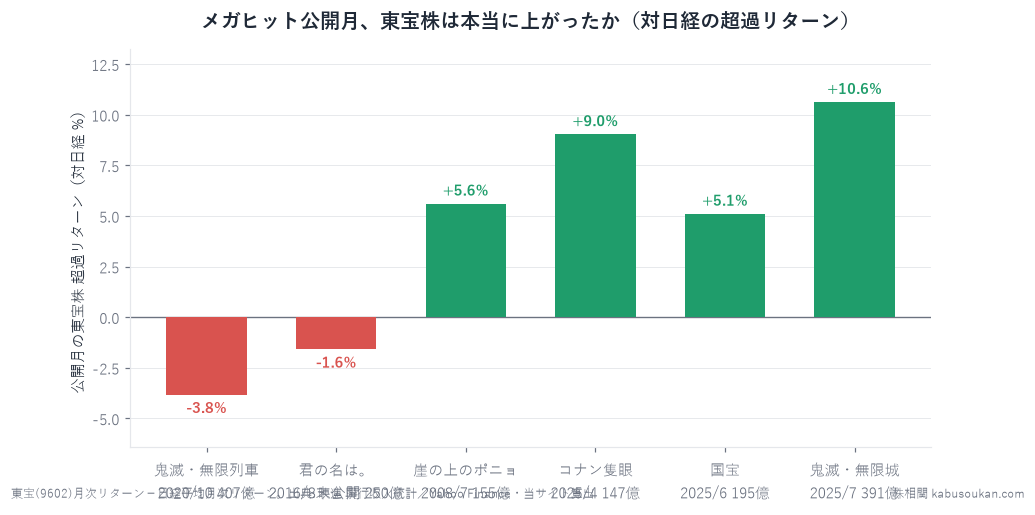

平均が弱いのは、個別ケースが大きく割れているからです。誰もが知るメガヒットの公開月だけを並べると、向きはバラバラでした。

| 作品(公開月・興収) | 東宝 生リターン | 日経 | 超過リターン |

|---|---|---|---|

| 劇場版 鬼滅の刃 無限列車編(2020/10・407億) | −4.73% | −0.90% | −3.83% |

| 君の名は。(2016/8末公開・250億) | +0.33% | +1.92% | −1.59% |

| 崖の上のポニョ(2008/7・155億) | +4.84% | −0.78% | +5.61% |

| 名探偵コナン 隻眼の残像(2025/4・147億) | +10.24% | +1.20% | +9.04% |

| 国宝(2025/6・195億) | +11.75% | +6.64% | +5.11% |

| 劇場版 鬼滅の刃 無限城編(2025/7・391億) | +12.07% | +1.44% | +10.63% |

興収は映連「興行収入10億円以上番組」の集計値(累計)。鬼滅の刃は東宝/アニプレックス共同配給。「君の名は。」は2016年8月26日公開で、興収の大半は9月以降に積み上がったため8月単月のリターンは公開前の動きを多く含みます。

最大の皮肉は、邦画歴代1位(407.5億)の「鬼滅・無限列車」の公開月(2020年10月)に、東宝株がむしろ−3.8%(対日経)下げたことです。直前の9月に+8%上げていた反動で、まさに「噂で買って事実で売る(sell the news)」の形でした。一方、2025年の鬼滅・無限城(+10.6%)や国宝(+5.1%)、コナン(+9.0%)は公開月に大きく上振れています。同じ「歴史的大ヒット」でも、ある時は織り込み済みで下げ、ある時は素直に吹き上がる——これが「大ヒットで株高」を当てにできない理由です。

結果③:月次の連続データではほぼ無相関=機械的には使えない

月ごとの「東宝配給作の興収合計」と東宝株の超過リターンを2004年以降の連続系列(n=264)で相関させると、同月 r=+0.07・翌月 r=+0.01とほぼゼロでした。興行収入の月次の上下を見て株を売買する、という戦略は成り立ちません。

なぜ「大ヒット=株高」が素直に効かないのか(解釈)

- 配給収入は売上の一部:東宝は映画事業に加え演劇・不動産(劇場や賃貸ビル)も持つ複合企業。1作の興収が四半期利益に効く度合いは限定的で、株価インパクトは薄まります。

- ヒットは事前に織り込まれる:人気シリーズの続編は公開前から期待が株価に乗ります。だから公開月には「材料出尽くし」で下げることもある(鬼滅2020がその典型)。検索トレンドは株に先行するかと同じ、「話題は先回りされる」構図です。

- 市場全体の地合いに飲まれる:エンタメ株も結局はマクロと連動します。だから市場調整(対日経)するとヒットの上振れはさらに細ります。

- 会社が変われば連動も変わる:IP・コンテンツ企業の株が「自社ヒット」より「市場や別の要因」で動く現象は、任天堂×米国株(相関の寿命)でも見た通りです。

結論

「大ヒット映画が出れば東宝株」は、当たる年もあれば外れる年もある、信頼できない通説でした。連続データではほぼ無相関(同月+0.07)、メガヒット公開月の平均超過リターンは向きこそプラスでも統計的に非有意。そして史上最大のヒットの月に株が下げた事実が、「ヒットを見てから買う」では遅い(=先回りには使えない)ことを示しています。ニュースの華やかさと株価のリアクションは別物——という、当サイトでおなじみの「話題は先に織り込まれる」型の結論です。

基準日:2026年6月21日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:映画興行収入=映連(日本映画製作者連盟)「興行収入10億円以上番組」年次一覧(2004-2025公開分)。株価=Yahoo Finance(東宝9602・日経平均、月次・調整後終値)。相関・超過リターン・イベントスタディは当サイト算出。基準日2026年6月21日。