相関の寿命2026-06-15 公開

「日本株は米国次第」の例外——任天堂は市場から離れていった

この検証では、主力株の多くがS&P500と一定の相関を示しました。だが当サイトの米国株×主力株検証で唯一+0.34と明確に低かったのが任天堂。その低さは昔からか、それとも離れていったのか——相関の寿命で追うと、2000年代は市場と+0.66で動いたのに、自社のハードサイクルとソフト資産の厚みが増すにつれて+0.40台へ低下し、直近は参考値ながらマイナス圏へ沈んだ。市場のβから外れていく『離脱』の見本で、第8号・東京エレクトロンの『不死』のちょうど裏返しだ。

「日本株は結局アメリカ次第」——当サイト検証での最大の例外

当サイトは米国株×日本主力株で、「日本株は結局アメリカ次第」が概ね本当だと確かめた。トヨタ+0.59、ソニー+0.58、東京エレクトロン+0.68と、主力株はS&P500と+0.5前後で連動する(グローバルβ)。その中でただ一つ、+0.34と明確に低かったのが任天堂(7974)だった。理由は「独自IPで連動が薄い」と書いた。

では、その低い連動は昔からなのか。それとも、かつては市場と一緒に動いていたのに、どこかで離れていったのか——「相関の寿命」で時系列に追うと、任天堂は市場のβから少しずつ外れていく「デカップリング」の見本だった。第8号東京エレクトロンの『不死』のちょうど裏返しである。

5年窓:+0.66から−0.54へ、きれいに右肩下がり

| 期間 | 相関 r | 局面 |

|---|---|---|

| 2002-2004 | +0.584 | DS前夜(n=36) |

| 2005-2009 | +0.663 | DS/Wiiブーム・リーマン共振 |

| 2010-2014 | +0.540 | 3DS/Wii U期 |

| 2015-2019 | +0.424 | Switch登場 |

| 2020-2024 | +0.405 | Switch全盛・コロナ特需 |

| 2025-2026 | −0.544 | Switch2サイクル(n=18・参考値) |

出典:S&P500・任天堂(7974)とも前年同月比。相関は当サイト算出(同月相関・5年窓)。2002-2004はデータ起点の関係でn=36、2025-2026はn=18で参考値。

5年窓に割ると、ほぼ一直線の右肩下がりだ。2000年代の+0.6台から、2010年代に+0.5→+0.4へ、そして直近2025-2026は−0.544(参考値)と逆相関気味にまで落ちている。全期間の単一相関+0.338(n=294)は、この「昔は連動・今は独立」を平らに均した数字にすぎない。第8号の東京エレクトロンが25年間ずっと+0.85だったのとは、対照的な景色だ。

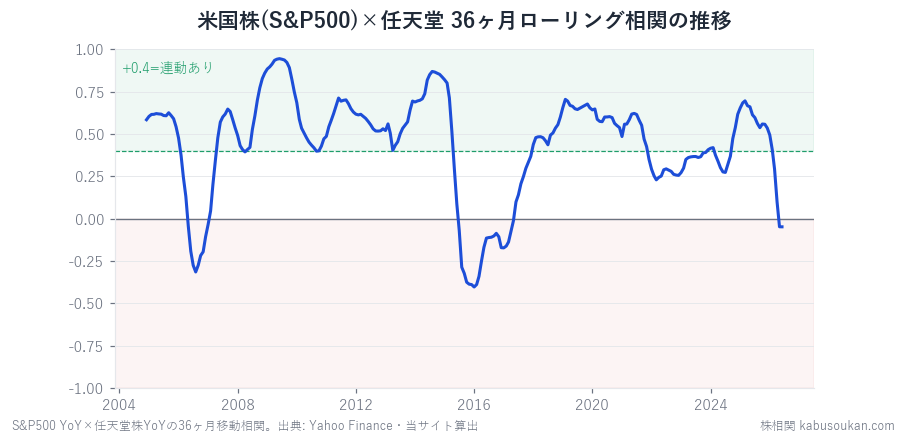

36ヶ月ローリング:max+0.94(リーマン共振)→min−0.40(Wii U期)

3年移動窓で見ると、最大+0.94(2009年・リーマンショックで世界中の株が一緒に暴落・反発した共振)から、最小−0.40(2016年ごろ)まで振れた(std0.30)。最小を付けた2016年前後は、Wii Uの商業的失敗で任天堂が独自の業績不振サイクルに沈んでいた時期——世界の株高をよそに任天堂だけが逆を向いていた。逆に、相関が高く出たのは市場全体が同じショックを浴びた局面(ITバブル崩壊・リーマン)に偏る。つまり任天堂とS&P500の連動は、構造的な結びつきというより「世界同時危機のときだけ一緒に落ちる」程度のゆるい関係に薄まってきた。

なぜ離れていったのか(見立て)

- 業績が自社のハードサイクルにほぼ全振り:任天堂の株価は、世界景気よりも据置・携帯機の世代交代(DS→3DS→Wii U→Switch→Switch2)と、その上で動くソフトの大ヒットで決まる。Switchが当たれば世界が不況でも上がり、ハードが端境期なら世界が好況でも下がる。指標(S&P500)が映す世界景気と、任天堂の損益のドライバーが別物になっている。

- ハードに加え、ソフト・IP資産の独自性が増した:かつては「日本のゲーム機メーカー」として他の輸出ハイテクと一緒に語られたが、近年はマリオ・ゼルダ・ポケモンのIPを映画・テーマパーク・グッズに広げ、デジタル販売や定番ソフトの厚みも株価材料としての独自性を強めた。半導体やドル円といった景気・為替の変数からは距離がある。

- ネットキャッシュの厚い財務:巨額の手元資金を持ち、金利・資金調達環境にも振られにくい。景気敏感株が持つマクロ感応度が、もともと小さい。

ここで見たのは相関であって因果ではないし、「任天堂株は米国株と無関係」という意味でもない(世界同時暴落では一緒に落ちる)。言えるのは、「日本株は米国次第」という便利な見方が、任天堂にはだんだん当てはまらなくなってきた、ということだ。直近の−0.54は参考値(n=18)で、逆相関が定着したと断定はできない。

第9の型:「離脱(市場からの独立)」

「相関の寿命」シリーズの型に、また一つ加わる。

- 第1号トヨタ:崩壊→復活/第2号ソニー:符号反転/第3号コマツ:ブーム→フェード

- 第4号三井物産:死なない/第5号村田:離脱→復帰/第6号 日経平均:崩壊→復活の指数版

- 第7号 京成:共振の幻/第8号 東京エレクトロン:不死

- 第9号 任天堂:離脱——2000年代は市場と+0.66で動いたのに、自社のハードサイクルとソフト・IP資産の厚みが増すにつれて市場のβから外れ、+0.40台へ低下→直近は参考値ながらマイナス圏に。第8号「不死」(指標を構成する側にいる)の正反対で、会社の中身が指標から離れていくと、連動も離れていく。

第8号と第9号を並べると、シリーズの背骨がはっきりする——連動が続くか離れるかは、会社の業績ドライバーがその指標とどれだけ重なっているかで決まる。東京エレクトロンは半導体サイクルそのもので動くから離れない。任天堂は自分のゲームサイクルで動くから、世界の株式市場から離れていく。

まとめ

- 当サイトの米国株×主力株検証で最も連動が薄い任天堂。全期間のS&P500相関は+0.338だが、これは「昔は連動・今は独立」を均した数字で、5年窓は2000年代+0.66→2020-24+0.40→直近はマイナス圏(参考値)と右肩下がりに離脱している。

- 理由(見立て):業績が自社のハードサイクルに集中し、ソフト・IP資産と厚い財務でマクロ感応度が下がった。同月一致で先回り不可・直近の逆相関はn=18の参考値・相関≠因果。第8号「不死」の裏返しの型。

基準日:2026年6月15日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:S&P500・任天堂(7974)株価とも前年同月比(Yahoo Finance・月次・調整後終値)。全期間 2002年〜2026年(n=294)。5年窓・36ヶ月ローリング相関は当サイト算出。2002-2004はデータ起点の関係でn=36、2025-2026窓はn=18で参考値。両者は同月一致(lag0)で先行関係ではありません。相関は過去の傾向で将来を保証しません。基準日2026-06-15