相関の寿命2026-06-15 公開

「インバウンドで京成電鉄」は本当か——0.72はコロナ共振、全期間は+0.09

「訪日客が増えれば京成電鉄」。成田アクセスのスカイライナーを運行し、ディズニーのオリエンタルランド株も抱える京成は、インバウンドの代表銘柄とされる。当サイトでも2024年以降の窓で訪日外客数と+0.72の連動を計測した。だが全期間(22年・n=268)で測ると+0.09——ほぼ無相関。この落差の正体を、相関の寿命で解剖する。

全期間の相関は+0.09——ほぼ無相関という事実

京成電鉄(9009)は、成田空港アクセスの「スカイライナー」を運行し、東京ディズニーリゾートのオリエンタルランド(OLC)株を約2割保有する大株主でもある。インバウンドの代表銘柄として語られ、当サイトのインバウンド検証でも、2024年以降の窓で訪日外客数とr=+0.72と高い連動を示した。

ところが、訪日外客数(JNTO・総数)と京成株を前年同月比で揃え、全期間(2004-2026年・n=268)で同月相関を測ると——r=+0.09。ほぼ無相関だ。「インバウンドで京成」は、全期間で見るとまったく成立していない。この+0.72と+0.09の落差はどこから来るのか。

5年窓で見ると:効いた時期と、消えた時期

| 期間 | 相関 r | 局面 |

|---|---|---|

| 2005-2009 | +0.24 | 弱い |

| 2010-2014 | +0.46 | 訪日急拡大期(連動あり) |

| 2015-2019 | +0.37 | 爆買い期(連動あり) |

| 2020-2024 | +0.21 | コロナ崩壊→回復の混在 |

| 2025-2026 | −0.39 | 逆相関(n=16・参考値) |

出典:訪日外客数(JNTO)・京成電鉄(9009)株価とも前年同月比。相関は当サイト算出(同月相関・5年窓)。2025-2026窓はn=16で参考値。 [一次データ:訪日外客数(訪日外国人統計)↗]

2010年代の訪日拡大期には+0.37〜0.46と中程度に連動していた。だが直近(2025-2026)は−0.39と逆相関気味。訪日が増えても京成株はむしろ逆に動く局面に入っている。

「0.72」の正体:コロナ回復の共振

では、true-inbound記事の+0.72(2024年以降)は何だったのか。これは「インバウンドで京成が動いた」というより、コロナで両者が同時に崩れ、同時に戻った共振を主に拾っている。訪日外客数は2020-2022年にほぼゼロまで激減し、2023-2024年に急回復した。京成株も同じ時間軸で暴落・回復している。だから両者を2024年前後で切り取ると、回復の山が重なって高い相関が出る。

| 窓 | 相関 r | n |

|---|---|---|

| コロナ前(〜2019) | +0.33 | 192 |

| 2024年以降 | +0.72 | 28 |

| 直近2025-2026のみ | −0.39 | 16 |

コロナ前の素の連動は+0.33。共振を含む2024年以降の短い窓では+0.72に跳ね上がるが、回復が一巡した2025-2026だけを切り出すと−0.39。+0.72は「インバウンド時代に生まれた構造連動」ではなく、回復局面という特殊な時期の産物だった。

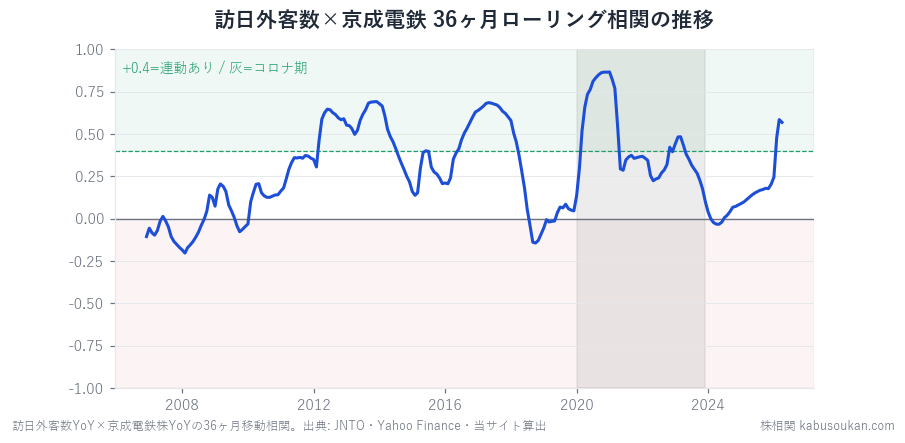

36ヶ月ローリング相関:min −0.20 〜 max +0.87

3年移動窓で相関を追うと、min−0.20〜max+0.87(std0.27)と大きく揺れてきた。最大+0.87のピークはコロナ期(2020-2021)前後——まさに共振の山だ。なお移動相関の末尾はまだ+0.5前後だが、これは36ヶ月の窓に2023-2024年の回復局面がまだ残っているため。直近1年強(2025-2026)だけを純粋に切り出すと、前掲のとおり−0.39に転じている。同じ「直近」でも、窓の長さで符号が変わる——これ自体が相関を単一の数字で語る危うさを示している。

なぜ共振以外では効かないのか(見立て)

京成株がインバウンドの体温計になりきれない背景として、次が考えられる(断定ではなく見立て)。

- 京成は“隠れオリエンタルランド株”:保有するOLC株(4661)の時価が、京成自身の時価総額の相当部分を占める。つまり京成株は鉄道事業よりもOLC(ディズニー)の株価評価・金利・含み益に大きく振られる。インバウンドが効くのは、訪日とOLC評価が同じ方向を向いた局面に限られる。

- 鉄道インバウンドの寄与は限定的:スカイライナーの訪日需要は実数では効くが、京成の連結業績・株価を動かすほどの比重ではない。

- 金利・不動産局面の影響:資産株としての性格が強いため、近年は金利上昇・資産再評価といったインバウンドと無関係な要因で動きやすい。

ここで見たのは相関であって因果ではない。「京成はインバウンド株ではない」という意味でもなく、「訪日外客数という月次データで京成株を測れるのは時期を選ぶ」という、データの読み方の話だ。

第7の型:「共振の幻」

「相関の寿命」シリーズは、相関の終わり方・生まれ方を型で整理してきた。京成は7番目の、しかも新しい型だ。

- 第1号トヨタ:崩壊→復活(外部ショック)

- 第2号ソニー:符号反転(事業構造変化)

- 第3号コマツ:ブーム→フェード(市場の構造変化)

- 第4号三井物産:死なない(資源権益という根っこ)

- 第5号村田:離脱→復帰(市場サイクルのズレ)

- 第6号 日経平均:崩壊→復活の指数版

- 第7号 京成:共振の幻——コロナという共通ショックで両者が同時に崩れ・戻ったことで、見かけの強い連動(+0.72)が生まれ、回復一巡とともに消えていく。

「短い窓の高い相関」が、構造的な連動なのか、たまたま同じショックを浴びた共振なのか——それを見分けるには、窓を動かして寿命を追うしかない。

まとめ

- 訪日外客数×京成電鉄の全期間相関は+0.09(ほぼ無相関)。「インバウンドで京成」は通しで見ると成立しない。

- 2010年代の訪日拡大期は+0.37〜0.46で連動。だが直近2025-2026は−0.39。

- 看板の+0.72(2024年以降)はコロナ回復の共振が主因で、回復一巡とともに剥げた。

- 京成は“隠れOLC株”で、インバウンド以外の要因(OLC評価・金利)で動きやすい。相関≠因果。

「訪日→京成の利益→株価」の橋は、そもそも架かっていない——共振と構造連動の見分け方

構造連動なら、訪日増 → スカイライナー等の鉄道収益増 → 利益増 → 株価上昇という橋が通っているはずです。ところが京成の株価は、鉄道事業より保有するOLC(4661)株の時価に大きく振られる。訪日という入口と株価という出口の間に、鉄道利益の橋が細く、OLC評価・金利という別の太い綱が割り込んでいる。だから+0.72は「橋が架かった証拠」でなく、コロナで訪日も京成株も同時に崩れ・同時に戻った共振——同じ一つのショックに両者が別々にぶら下がっただけの、見かけの連動でした。共振と構造連動は数字の大きさでは見分けられません。見分ける手は一つ、窓を動かすことです。共振は同じショックを浴びた短い窓でだけ高く出て、そのショックが窓から抜けると消える。実際、回復が一巡した2025-2026だけを切り出すと−0.39でした。これは自分の手でも確かめられます。訪日外客数(JNTO・総数)と京成(9009)の月末値を前年同月比(YoY)に直して突き合わせ、5年窓・コロナ前後窓・36ヶ月窓でCORREL関数を計算し(生の水準どうしはトレンドで高く出るので必ずYoYに直す)、①短い窓の高いrが、窓をずらしても残るか(共振なら消える) ②訪日→利益→株価の橋を言葉で描けるか(描けないなら共振を疑う)を見れば、+0.72は印象でなく正体を確かめた数字になります。インバウンド14銘柄の全期間版と併読すると、どの銘柄が構造連動でどれが共振かの地図になります。

基準日:2026年6月15日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:訪日外客数(JNTO・総数)・京成電鉄(9009)株価とも前年同月比(株価は Yahoo Finance 月次・調整後終値)。全期間 2004年〜2026年(n=268)。5年窓・コロナ前後窓・36ヶ月ローリング相関は当サイト算出。2025-2026窓はn=16で参考値。相関は過去の傾向で将来を保証しません。基準日2026-06-15