相関の寿命2026-06-14 公開

「円安=株高」はいつ本物だったか——相関の寿命 第6号(ドル円×日経平均)

「円安になれば日経平均が上がる」——株式市場で最もよく語られる通説のひとつです。ところが個別株でなく市場全体=指数レベルで検証すると、驚くほど複雑な「寿命」が見えてきます。ドル円(月次終値)×日経平均(^N225・月次終値)の全期間(1997年10月〜2026年6月・n=345)同月相関はr=+0.300——一見、「それなりに連動」と読める数字です。しかしこの+0.300は、大きな正相関の時期と大きな逆相関の時期が打ち消し合った「平均の幻」にほかなりません。5年窓に割ると、逆相関の局面(−0.668)から鉄板連動の時期(+0.84)、そして崩壊(−0.268)と復活(+0.813)が繰り返されます。36ヶ月ローリング相関の標準偏差0.60はサイト最大——「円安=株高」は最も「生き物らしい」相関です。「相関の寿命」第6号は、シリーズの核心を看板ペア×指数レベルで示す集大成です。

全期間の相関:r=+0.300——「平均の幻」の正体

ドル円(JPY=X)と日経平均(^N225)、いずれも月次終値の前年同月比(YoY)で揃え、1997年10月〜2026年6月(n=345)の同月相関を測るとr=+0.300。

「弱い正相関」という印象ですが、これを単独で「円安と株高には弱い連動がある」と解釈するのは危険です。この+0.300は、逆相関だった時期の大きなマイナスと、強い正相関だった時期の大きなプラスが平均された結果です。5年窓に割ると、同じデータからまったく違う景色が現れます。

5年窓ごとの相関:4局面の変遷

| 期間 | 相関 r | 局面 |

|---|---|---|

| 2000-2004 | −0.668 | 逆相関——「円安=株高」の方程式未確立 |

| 2005-2009 | +0.843 | 強連動——円キャリートレード全盛期 |

| 2010-2014 | +0.823 | 強連動——アベノミクス異次元緩和で政策的演出 |

| 2015-2019 | +0.775 | 連動継続 |

| 2020-2024 | −0.268 | 崩壊——「悪い円安」局面 |

| 2025-2026 | +0.813 | 復活(n=18・参考値) |

出典:ドル円(JPY=X)・日経平均(^N225)とも Yahoo Finance(月次終値・前年同月比)。相関は当サイト算出(同月相関・5年窓)。2025-2026窓はn=18で参考値。

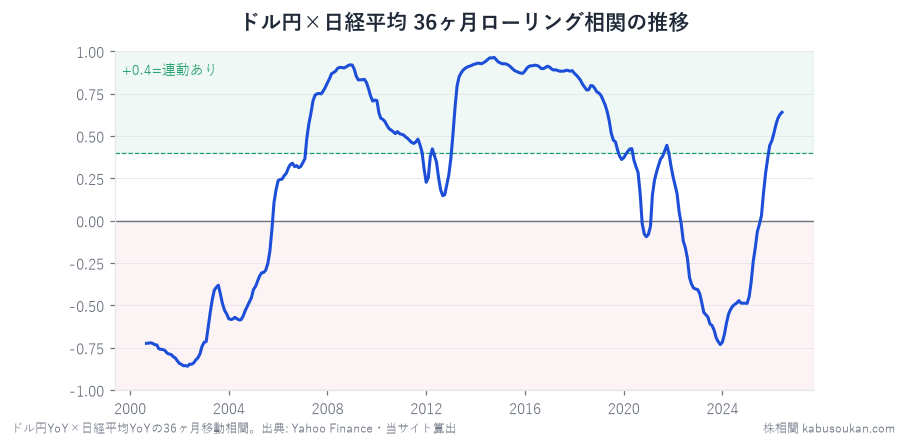

36ヶ月ローリング相関:min −0.86 〜 max +0.96(std 0.60・サイト最大)

36ヶ月(3年)の移動窓で相関を計算すると:

- 最大:+0.96(ほぼ完全な正相関)

- 最小:−0.86(強い逆相関)

- 標準偏差:0.60(相関値そのものの振れ幅が最大級——サイト最大)

標準偏差0.60は、第1号トヨタ(std0.43)、第2号ソニー(std0.54)と比べても最大です。「円安=日経高」という通説は、個別株ではなく市場全体レベルで見たとき、最も激しく変容する連動のひとつといえます(当サイトの見立て・断定ではありません)。

4局面の解説(各局面の見立て・断定回避)

2000-2004:−0.668(逆相関)

デフレが続き、ITバブル崩壊後の不良債権処理が進んでいた局面。当時の日本では「円安=輸出企業の競争力回復=株高」という方程式がまだ広く定着していなかったと考えられます(見立て)。むしろ円安は「日本売り」の象徴として株安と同時進行しやすかった面もあった可能性があります。

2005-2019:+0.78〜+0.84(鉄板連動)

低金利の円を借りて高利回り資産に投資する円キャリートレード(2005-09年)、さらにアベノミクスの異次元金融緩和(2013年〜)で「円安誘導=株高」が政策的に演出された黄金期(見立て)。この期間に「円安=株高」の通説が確立し、「鉄板の常識」として広まったと考えられます。

2020-2024:−0.268(崩壊)

いわゆる「悪い円安」の時代。エネルギー・資源・食料品の輸入コスト上昇が企業や家計の購買力を侵食し、円安が交易条件の悪化を意味するようになりました。2022年の歴史的円安(1ドル=150円超え)は「日本の国力低下の象徴」として受け取られる面もあり、必ずしも日経平均の上昇につながらなかった局面(見立て)。個別株では輸出企業の恩恵が出る一方、内需・素材企業のコスト増が指数全体を相殺した可能性があります。

2025-2026:+0.813(復活・参考値)

2025-26の窓(n=18)では+0.813と連動が戻っています。企業の最高益更新・インバウンド消費の本格回復等で円安メリットが指数レベルでも再び有効になったと見られます(見立て)。ただしn=18は参考値——短い窓の高いrは方向の証拠にならない点には注意が必要です。

補足:変わらない連動もある——SOX×東京エレクトロン

すべての相関が「生き物」で変わるわけではありません。SOX(フィラデルフィア半導体指数)×東京エレクトロンは25年間でr=+0.855と、5年窓に割っても+0.6〜+0.9台で安定して連動し続けています。

「変わる連動(ドル円×日経)」と「変わらない連動(SOX×東エレ)」——この対比が「相関の寿命」シリーズの問いの核心です。変わるのは、相関を生み出す「経済の構造」が変わったからです。

「相関の寿命」シリーズの核心:全期間の単一r値は「平均の幻」

この記事は、第1号「ドル円×トヨタ(個別株)」の市場全体=指数版として位置づけられます。

全期間の単一のr値は「平均の幻」であり、相関は時期によって効く・効かない・逆転するという「寿命」を持っている。

「円安=株高、全期間r=+0.30」という数字を鵜呑みにして、2020-24にこの通説で日経を読もうとしていたら、「崩壊した連動」を頼りにしていたことになります。シリーズ1〜5号が個別株ごとの寿命を示してきたのに対し、第6号は「看板通説」を「看板指数」で分解することで、シリーズの結論を正面から示します。

「相関は調べた瞬間から賞味期限が始まる」——当サイトの差別化の核心です。

基準日:2026年6月14日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。各局面の解釈は当サイトの見立てであり、断定ではありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:ドル円(JPY=X)・日経平均(^N225)とも Yahoo Finance(月次終値・前年同月比)。全期間 1997年10月〜2026年6月(n=345)。36ヶ月ローリング相関と5年窓の同月相関は当サイト算出。2025-2026窓はn=18で参考値。相関は過去データの傾向を示すもので、将来を保証・予測するものではありません。基準日2026-06-14