相関の寿命2026-06-14 公開

中国とコマツの蜜月は終わったか——相関の寿命 第3号

コマツ(6301)はかつて「中国建機株」だった。中国がコマツの最大市場だった2010年代、ハンセン指数(香港)とコマツ株は+0.793→+0.868と強くバキバキに連動していた。インフラ投資ブームが続く中国が動けば、コマツが動く——その連動が機能していた時代の話です。

ところが全期間(2001-2026年・n=306)の同月相関はr=+0.594にとどまります。そしてこの+0.594は、最盛期の遺産にすぎません。2020-24は+0.461に低下し、直近2025-26は−0.626(n=18・参考値)と逆相関気味に転じています。36ヶ月ローリング相関はmin−0.42〜max+0.96(std0.41)と大きく変動してきました。第1号トヨタ(崩壊→復活)・第2号ソニー(符号反転)に続く第3号コマツは、「ブーム→フェード」という3つ目の寿命の型を示します。

全期間の相関:+0.594——でもこれは「最盛期の遺産」

香港ハンセン指数(月次終値)とコマツ(6301)株価(月次終値)、いずれも前年同月比(YoY)で揃え、2001年1月〜2026年5月(n=306)の同月相関を測るとr=+0.594。

一見すると「中国とコマツは今も連動している」と読めます。しかしこの+0.594は、2010年代の絶頂期が全期間の平均を底上げした結果にすぎません。5年窓に割ると、連動の盛衰がはっきり見えます。

5年窓ごとの相関:+0.87のピークから逆相関気味へ

| 期間 | 相関 r | 局面 |

|---|---|---|

| 2005-2009 | +0.558 | 連動 |

| 2010-2014 | +0.793 | 中国4兆元景気対策=インフラ投資ブーム |

| 2015-2019 | +0.868 | ピーク(中国が建機の最大市場) |

| 2020-2024 | +0.461 | 低下 |

| 2025-2026 | −0.626 | 逆相関気味(n=18・参考値) |

出典:香港ハンセン指数・コマツ(6301)株価とも Yahoo Finance(月次終値・前年同月比)。相関は当サイト算出(同月相関・5年窓)。2025-2026窓はn=18で参考値。

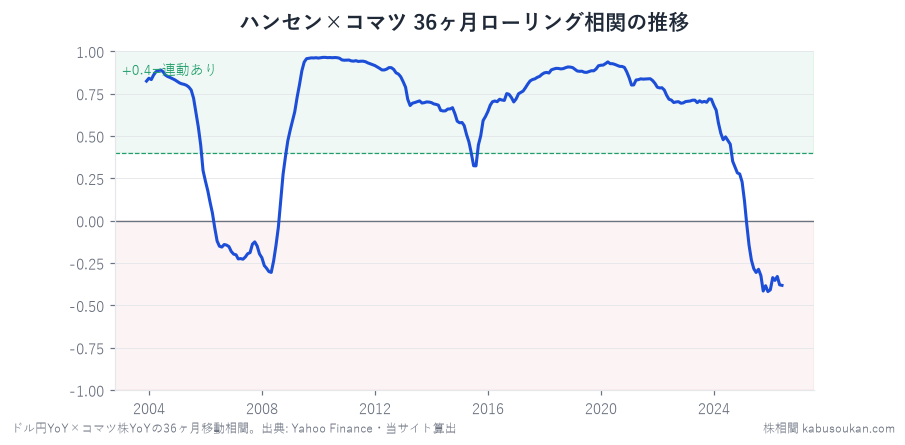

36ヶ月ローリング相関:min −0.42 〜 max +0.96

さらに細かく見るため、36ヶ月(3年)の移動窓で相関を計算すると:

- 最大:+0.96(強い正相関=「中国が動けばコマツ」が鉄板だった頃)

- 最小:−0.42(逆相関気味への転換局面)

- 標準偏差:0.41(大きな変動幅)

最大値+0.96という数字は、当サイトでも最高水準に近い強連動。それが近年に向けてフェードし、直近(n=18の参考値)では逆相関気味に転じているのが特徴です。

なぜフェードしたか(見立て)——中国建機市場の構造変化

2020-24の低下(+0.461)と直近の逆相関気味転換については、以下の構造変化が考えられます(当サイトの見立て・断定ではありません):

- 中国の不動産不況・建機市場の縮小:2021年以降の恒大集団ショックに端を発する不動産不況により、中国のインフラ・建設投資が大幅に縮小。コマツの中国向け建機需要が直撃を受けた。「中国が動けばコマツ」という連動の源である中国建機需要そのものが構造的に収縮している。

- コマツの事業シフト:北米・鉱山機械・建設DXへの分散:コマツは中国依存度を下げる形で北米建機・グローバル鉱山機械(コリック等)・スマートコンストラクション(建設DX)への投資を加速。コマツ株が「中国感応度」より「グローバル資源サイクル」や「DX期待」で動く比率が増え、中国(ハンセン)との連動が薄れた(見立て)。

- 「安価な中国建機メーカーへのシェア奪取」による構造変化:XCMG・三一重工などの中国地場メーカーが品質向上と低価格で中国国内シェアを拡大し、コマツの中国市場のプレゼンスが相対的に低下。「中国建機=コマツ」という直結構造が緩んでいる可能性(見立て)。

一言でまとめると、連動の源だった「中国建機需要」そのものが構造変化し、コマツの事業もそれに応じて分散したことで、蜜月が薄れていった——というのがサイトの見立てです。なお2025-26窓の−0.626はn=18の参考値であり、「逆相関に転じた」と断定せず「連動が薄れ逆相関気味」にとどまります。

3つ目の「寿命の型」——ブーム→フェード

ここが「相関の寿命」シリーズの積み上がりです。同じ「相関が変わった」でも、3号それぞれで終わり方が違います。

- 第1号トヨタ(ドル円):+0.886(ピーク)→ +0.173(崩壊)→ +0.637(復活・参考値)。コロナ・半導体不足という外部要因による一時的な崩壊。事業モデルの本質は変わっておらず、外部ショック消滅後に復活。

- 第2号ソニー(ドル円):+0.736(ピーク)→ −0.666(符号反転)→ −0.665(逆相関定着・参考値)。ハード輸出からコンテンツ複合体へという事業構造変化で、相関の符号そのものが逆転。

- 第3号コマツ(ハンセン):+0.558(初期連動)→ +0.868(ピーク)→ +0.461(低下)→ −0.626(逆相関気味・参考値)。市場そのものの構造変化(中国建機需要の縮小)と事業の分散による「ブーム→フェード」。

「相関の終わり方にも種類がある」——外部ショックによる一時崩壊(トヨタ型)、事業変化による符号反転(ソニー型)、市場の構造変化によるフェード(コマツ型)。

「中国関連株」の落とし穴——全期間+0.594は最盛期の遺産

「コマツは中国関連株、ハンセンと連動する」という見方は、全期間+0.594という数字だけ見れば一応成立します。しかしこの+0.594は、2010年代の絶頂期(+0.87)が全期間の平均を底上げした「最盛期の遺産」にすぎません。

2020年代に入ってから「中国に投資してコマツを買う」という判断の根拠として全期間の+0.594を使っていたとすれば、すでに連動が薄れたフェーズの数字を使っていたことになります。同じ問題は企業物価の窓長の罠(PPI)でも実証しました。そしてハンセン×日本株(全期間版)でコマツ+0.594が看板ペアとして計測されていますが、この時系列版がその「今」を問い直します。

「中国景気→コマツの利益→株価」の橋は、どこでフェードしたか——そして再現の手順

ブーム期の橋はまっすぐでした。中国のインフラ投資 → コマツの中国向け建機需要 → 利益 → 株価。ハンセンは中国景気の代理指標なので、この橋が通っている限りハンセンとコマツは同じ方向に動く——これが2015-19の+0.868を生みました。フェードは橋の入口で起きています。恒大ショック以降の不動産不況で中国の建設投資そのものが縮小し、橋の源が細った。同時にコマツ自身が北米建機・鉱山機械・建設DXへ事業を分散させ、株価が「中国感応度」より「グローバル資源サイクル」で動く比率が増えた。入口(中国需要)が細り、出口(株価が拾う物語)も中国以外へ広がった——だから全期間+0.594は「今の連動」でなく、太かった頃の橋の遺産です。ここで+0.868を「中国が動けばコマツ」、−0.626を「逆張りサイン」と機械的に読むのはどちらも危険です。相関は因果でなく同月一致で先行せず、36ヶ月窓は−0.42〜+0.96(std0.41)と振れ、−0.626はn=18の参考値にすぎません。連動辞書は「中国でコマツを当てる」道具でなく、自分の持ち株が中国建機需要という一つの入口にどれだけ依存しているかを点検する地図です。これは自分の手でも確かめられます。ハンセン指数とコマツ(6301)の月末値を前年同月比(YoY)に直して突き合わせ5年窓と36ヶ月窓でCORREL関数を計算し(生の水準どうしはトレンドで高く出るので必ずYoYに直す)、①全期間rの裏で5年窓が一方向にフェードしていないか ②橋の入口(中国建機需要)が構造的に細っていないかを見れば、「ブーム→フェード」は印象でなく検証された型になります。

基準日:2026年6月14日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:香港ハンセン指数・コマツ(6301)株価とも Yahoo Finance(月次終値・前年同月比)。全期間 2001年1月〜2026年5月(n=306)。36ヶ月ローリング相関と5年窓の同月相関は当サイト算出。2025-2026窓はn=18で参考値。相関は過去データの傾向を示すもので、将来を保証・予測するものではありません。基準日2026-06-14