相関の寿命2026-06-14 公開

「円安=ソニー高」が逆相関に変わった日——相関の寿命 第2号

「円安になればソニー株が上がる」——かつて常識でした。テレビ・カメラ・ウォークマンを世界に売っていた時代、円安は利益を直接押し上げた。実際、全期間(2001-2026年・n=306)の同月相関はr=+0.375。一応の正連動です。

ところがこの+0.375は、符号が正負を行き来した結果の平均にすぎません。5年窓に割ると2005-19の+0.73前後の強い正連動が、2020-24は−0.666に符号反転。今は「円安だとソニー株はむしろ下がりやすい」局面に変わっています。36ヶ月ローリング相関はmin−0.82〜max+0.90(std0.54=当サイト最大級の振れ)で、これは単なる「崩壊」ではなく「逆転」です。同じ「円安=ソニー高」でも、第1号トヨタ(崩壊→復活)とは根本的に違う寿命の終わり方をしています。

全期間の相関:+0.375——でもこれは「正負平均の幻」

ドル円(月次終値)とソニーグループ(6758)株価(月次終値)、いずれも前年同月比(YoY)で揃え、2001年1月〜2026年5月(n=306)の同月相関を測るとr=+0.375。

この単一の数字だけ見ると「円安=ソニー高は弱いながらも成立」という印象になります。しかし全期間を一本のrで要約するのは、今回は特に危険です。期間を5年ごとに割ると、符号が反転するという根本的な変化が見えてきます。

5年窓ごとの相関:「崩壊」ではなく「符号反転」

| 期間 | 相関 r | 局面 |

|---|---|---|

| 2005-2009 | +0.736 | ハード輸出=円安メリットで正連動 |

| 2010-2014 | +0.642 | 正連動継続 |

| 2015-2019 | +0.734 | 正連動継続 |

| 2020-2024 | −0.666 | 逆相関に符号反転 |

| 2025-2026 | −0.665 | 逆相関が定着(n=18・参考値) |

出典:ドル円・ソニー株とも Yahoo Finance(月次終値・前年同月比)。相関は当サイト算出(同月相関・5年窓)。2025-2026窓はn=18で参考値。

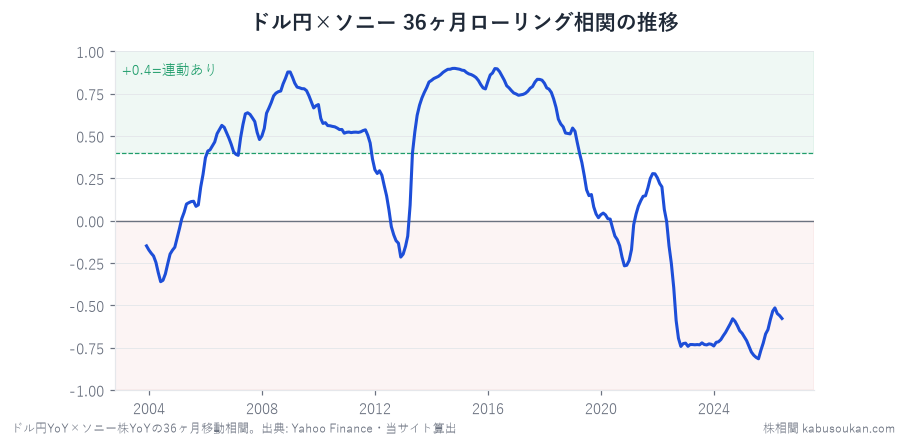

36ヶ月ローリング相関:min −0.82 〜 max +0.90

さらに細かく見るため、36ヶ月(3年)の移動窓で相関を計算すると:

- 最大:+0.90(強い正相関=「円安=ソニー高」が鉄板だった頃)

- 最小:−0.82(強い逆相関=「円安=ソニー安」の現在)

- 標準偏差:0.54(当サイト最大級の振れ=正負を大きく行き来する)

std 0.54という数字は、第1号トヨタのstd 0.43を大きく超えています。ドル円とソニーの関係は、トヨタよりはるかに不安定で、かつ2020年代に入って逆転が定着しているのが特徴です。

なぜ逆転したか(見立て)——事業構成の激変

2020-24の符号反転(−0.666)については、以下の構造変化が考えられます(当サイトの見立て・断定ではありません):

- 事業の重心がハードウェア輸出からコンテンツ・金融へ移行した:昔のソニーはテレビ・カメラ・ゲーム機などハードウェア輸出が主力で、円安は海外売上を円建てで押し上げた。現在のソニーはPlayStation Networkのデジタル課金(サブスクリプション)・音楽(Sony Music)・映画(Columbia Pictures)・イメージセンサー・金融の複合体に変貌している。為替の直接メリットが薄れた。

- 「悪い円安」局面でグロース株として売られた:2022年以降の急激な円安は、資源・調達コスト高と重なり「悪い円安」と呼ばれた。この局面でグロース株は割引率上昇(高金利・リスクオフ)で売られる傾向があり、円安と逆方向に動いた。

- ドル建て資産・海外売上比率が高く円安での実質的な利益への寄与が変わった:売上の多くをドル建てで得ているが、同時にコスト・投資もドル建てが増え、純粋な「円安=利益増」の構造が複雑化した(見立て)。

一言でまとめると、「輸出ハードウェア企業」から「グローバルコンテンツ・エンターテインメント企業」へ変わったことで、円安の恩恵モデルが機能しなくなった、というのがサイトの見立てです。

第1号トヨタとの比較——寿命の終わり方が違う

ここが「相関の寿命」シリーズの核心です。同じ「ドル円×日本の輸出株」でも、トヨタとソニーでは寿命の終わり方が根本的に異なります。

- トヨタ(第1号):+0.886(ピーク)→ +0.173(崩壊)→ +0.637(復活・参考値)。一時的な「崩壊と復活」のパターン。事業モデルの本質(輸出型自動車メーカー)は変わっておらず、コロナ・半導体不足という外部要因で一時的に連動が崩れた。

- ソニー(第2号):+0.736(ピーク)→ −0.666(符号反転)→ −0.665(逆相関定着・参考値)。「崩壊」どころか「逆転」が定着しているパターン。事業の中身が変わったため、相関の符号そのものが変わった。

「相関の寿命」が尽きた後に何が来るかは、会社の事業構成次第です。外部要因で一時的に崩れた相関は復活するかもしれない。しかし会社の中身が変わって符号が反転した相関は、逆転したまま定着するかもしれない——それをデータが示しています。

「相関の寿命」シリーズの核心:会社と共に相関は生き死ぬ

この記事が示したかったのは、一つのシンプルな事実です。

相関は会社の事業構成と共に生きて死ぬ。「昔効いた」は「今効く」を意味しない。さらに「昔の符号」が「今の符号」を意味しないこともある。

「円安=ソニー高、r=+0.375(全期間)」という数字を鵜呑みにして2020-24の逆相関局面でポジションを取っていたら、符号が逆転した相関を正として使っていたことになります。全期間の単一r値がなぜ危ういかの決定版です。

同じ問題は企業物価の窓長の罠(PPI)でも実証しました。また第1号(トヨタ)ではやや違うパターン(崩壊→復活)を検証しています。この第2号(ソニー)と合わせて読むと、「相関の寿命の終わり方にも種類がある」という視点が得られます。

「円安→ソニーの利益→株価」の橋は、なぜ架け替わったのか

符号反転は、橋が壊れたのではなく橋の入口が別の川に架け替わった現象です。かつてのソニーの橋は円安 → ハード輸出の海外売上を円換算で押し上げる → 利益増 → 株価上昇。トヨタと同じ「為替が入口」の橋で、これが2005-19の+0.73前後を生みました。ところが事業の重心がデジタル課金・音楽・映画・金融の複合体へ移ると、為替の直接メリットが薄れる。そこへ2022年以降の「悪い円安」で、ソニーは為替メリット株でなくグロース株として金利上昇・リスクオフで円安と逆方向に売られた。入口が「為替→輸出利益」から「円安局面=グロース売り」へ架け替わり、橋の向きそのものが逆になった。だから−0.666は「連動が消えた」のでなく「別の橋が逆符号でつながった」と読むのが正確です。トヨタが橋の中央を一時ふさがれただけ(崩壊→復活)なのに対し、ソニーは橋を架け替えた——寿命の終わり方が違う理由がここにあります。

この符号反転を、機械的な売買に使う危うさ/自分で見分ける型

−0.666を「円安ならソニーを空売り」と読むのは危険です。相関は因果でなく同月一致で先行せず、36ヶ月窓は最小−0.82〜最大+0.90、標準偏差0.54=当サイト最大級に振れます。符号が反転したという事実は、次も逆相関が続く保証ではありません——事業構成がまた変われば橋は三たび架け替わりうる。連動辞書は「円安でソニーを当てる」道具でなく、自分の持ち株がどんな為替感応度の会社の集まりかを点検する地図です。これは自分の手でも確かめられます。ドル円とソニー(6758)の月末値を前年同月比(YoY)に直して突き合わせCORREL関数を計算し、①5年窓で符号そのものが変わっていないか ②反転が事業構成の変化(ハード輸出→コンテンツ・金融)で説明できるかを見れば、符号反転は検証された型になります。第10号ファストリ(逆→正)はちょうど裏返しの経路で、対で読むと理解が深まります。

基準日:2026年6月14日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:ドル円・ソニーグループ(6758)株価とも Yahoo Finance(月次終値・前年同月比)。全期間 2001年1月〜2026年5月(n=306)。36ヶ月ローリング相関と5年窓の同月相関は当サイト算出。2025-2026窓はn=18で参考値。相関は過去データの傾向を示すもので、将来を保証・予測するものではありません。基準日2026-06-14