市況・金利2026-06-13 公開

「インフレで商社・素材株」は長期では正方向の相関が見られた銘柄がある——企業物価指数×8銘柄・25年実測と窓長の罠

金利×銀行株・ドル円×輸出株に続く市況・金利シリーズ第4弾。「インフレ(企業物価が上がる)と商社・素材株は上がる」——これは定番の連想です。当サイト恒例の実測は長期25年では概ね本当でした。ただしこの記事の主役は数値でなく、直近5年だけ見ると符号が逆転する「窓長の罠」です。同じデータでも窓の長さで真逆の結論が出る——当サイトが繰り返し見てきたパターンの決定版事例として、丁寧に解説します。

検証方法

- 日銀 時系列統計データ検索サイトの国内企業物価指数(CGPI)総平均・前年比(データコード PR01'PRCG20_2200000000)を使用

- 各銘柄の株価YoYとの相関をラグ0〜6ヶ月で走査(結果:全銘柄でlag0=同月が最強)

- 全期間(2001年〜2026年・株価データ起点で律速・n=305)、コロナ除外(2020〜2021除外・n=281)、直近5年(2021〜2026・n=65)の3窓で確認

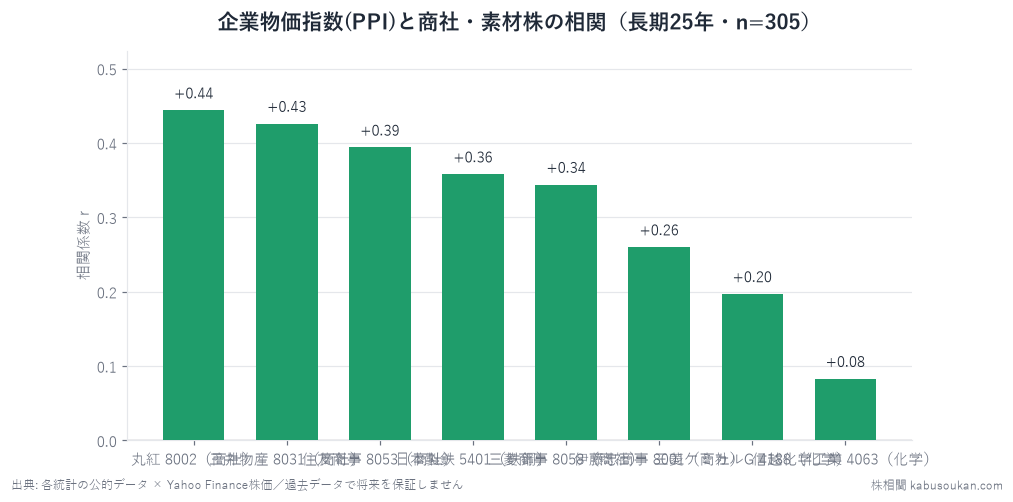

- 銘柄選定:通説が「効く」とされる商社(丸紅8002・三井物産8031・住友商事8053・三菱商事8058・伊藤忠商事8001)と素材(日本製鉄5401・三菱ケミカルG4188・信越化学工業4063)の8社

結果:長期では商社が同月+0.4前後で連動

| 銘柄(業種) | 長期 全期間(n=305) | コロナ除外(n=281) | 直近5年(n=65) |

|---|---|---|---|

| 丸紅 8002(商社) | +0.444 | +0.398 | +0.053 |

| 三井物産 8031(商社) | +0.426 | +0.392 | −0.051 |

| 住友商事 8053(商社) | +0.394 | +0.367 | −0.081 |

| 日本製鉄 5401(鉄鋼) | +0.358 | +0.283 | +0.100 |

| 三菱商事 8058(商社) | +0.344 | +0.308 | −0.195 |

| 伊藤忠商事 8001(商社) | +0.260 | +0.258 | −0.451 |

| 三菱ケミカルG 4188(化学) | +0.197 | +0.114 | −0.202 |

| 信越化学工業 4063(化学) | +0.083 | +0.075 | −0.426 |

長期25年(n=305)では、丸紅が+0.444・三井物産が+0.426と当サイトの目安|r|≧0.4の「連動あり」水準に達します。住友商事+0.394・三菱商事+0.344と商社全体が正の方向に揃っており、「インフレで商社株」という通説は長期実データで支持されます。商社はコモディティ(資源・食料品・化学品など)の取引が本業であり、企業物価が上がる局面=資源価格が上昇する局面では売上・利益への直接的な恩恵が期待できるためです。

ただし全銘柄でlag0(同月)が最良でした。企業物価が発表されてから商社株を買うのではなく、同じ資源価格の動きが企業物価と商社株を同時に動かしている「一致指標」の構図です。銅金比・所定外労働時間と同じく、「温度計であって予言者でない」——当サイトが繰り返し確認してきた結論です。

⭐ 窓長の罠(この記事の主役):直近5年だけ見ると符号が逆転する

表の「直近5年(n=65)」列を見てください。長期で+0.26だった伊藤忠が−0.451、長期で+0.08だった信越化学が−0.426、三菱商事は−0.195——と、長期では正だった相関が直近5年では軒並み逆相関に見えます。

これはデータが壊れたわけでも、銘柄が変わったわけでもありません。単一インフレサイクルの綾です。

- 企業物価(PPI)前年比は2022年にピークアウトし、その後は低下を続けました(インフレ率が落ち着く方向)

- 一方で商社株は2023年以降に大きく上昇しました(資源高の利益積み上げ+経営改革+著名投資家の大量買いなどが重なった)

- この結果、2021〜2026年の5年窓では「PPI前年比が下がっている間に商社株が上がった」という時系列の食い違いが生じ、相関が逆転して見えます

つまり長期の正相関と直近5年の逆相関は矛盾していません——前者は25年の構造的な共変動を映し、後者は1サイクルの時系列ズレを映しています。「三菱UFJ×CPIの窓分解」や「京成電鉄×訪日外客数の5年刻み点検」でも見てきた通り、同じデータでも窓の長さで真逆の結論が出るのが窓長の罠です。企業物価×商社株はその決定版と言える事例です。

業種差:商社が効き、化学は弱い理由

長期で最も強く連動したのは商社(丸紅+0.44/三井物産+0.43)、中程度が鉄鋼(日本製鉄+0.36)、弱いのが化学(三菱ケミカルG+0.20・信越化学+0.08)という業種差が出ました。

この差は構造的に説明できます。商社は資源・エネルギー・食料品を「売る側」であり、コモディティ価格上昇(=企業物価上昇)が直接収益に連動しやすい。鉄鋼も鉄価格の上昇が売上に影響しますが、一方で鉄鉱石・コークスといった原料コストも上がるためやや弱まります。化学は原料を「買う側」の比重が大きく、企業物価(原材料費)が上がることはコスト増でもあるため、素朴な正相関にはなりにくい——実測結果と合致する解釈です。ただしこれは仮説であり、実際には個社の事業ポートフォリオ・為替・地域分散などの要素も混在しています。

結論:「インフレで商社株」は長期では本当、でも3点の留意が必要

- 先行でなく一致(lag0):企業物価が出てから動くのではなく、同じ資源価格が両方を同時に動かす。企業物価の公表後に「先回り」はできない。

- 直近5年は逆相関に見える:2022年以降のインフレ収束局面と商社株上昇が重なった結果。5年窓だけ見て「効かない」と判断するのも「効く」と判断するのも誤り。

- 業種差が大きい:化学は資源のコスト側でもあるため正連動が弱い。「素材株」と一括りにせず業種の経路を確認する必要がある。

相関係数は過去データの記録であり、将来の値動きを保証するものではありません。

基準日:2026年6月13日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

主要相関の検定:丸紅8002(商社) r=+0.44(95%CI [+0.35, +0.53]、n=305、p<0.001)。古典的Pearson両側検定で、月次YoYの系列相関や多重検定は未調整のため目安です。相関≠因果・多重検定

出典:企業物価指数は日銀 時系列統計データ検索サイト 主要時系列表(国内企業物価指数 総平均・前年比・データコード PR01'PRCG20_2200000000)https://www.stat-search.boj.or.jp/ssi/mtshtml/pr01_m_1.html (2026-06-13取得)。株価はYahoo Finance(調整後終値・月次YoY)。全銘柄 lag0〜6走査で同月が最強・相関は当サイト算出。基準日2026-06-13 [一次データ:企業物価指数(国内企業物価指数)↗]