相関の寿命2026-06-15 公開

「円安=ファストリ高」は昔は逆だった——ドル円相関は−0.55から+0.76へ

いまでこそファーストリテイリングは「円安メリット株」と見られやすい。だが、ドル円と株価を前年同月比でそろえて全期間を見ると、相関は+0.13。ほぼ無相関だ。理由は単純ではない——昔は逆に動いていたからだ。当時は円安が輸入コスト面で重荷になりやすい局面があり、その後、海外事業の拡大により円安がプラスに評価されやすい時期も出てきました。相関は逆から正へ反転して生まれた。第2号ソニー(正→逆)のちょうど裏返しだ。

「円安=ファストリ株高」は、昔はむしろ逆だった

いまでこそファーストリテイリング(9983)は、海外売上が半分を超えるグローバル企業として「円安メリット株」に数えられる。だが、それは最初からそうだったわけではない。ドル円とファストリ株を前年同月比で揃え、全期間(2001-2026・n=306)で相関を測ると——r=+0.133。ほぼ無相関だ。「円安=ユニクロ高」は通しで見ると、まったく成立していない。

これは第6号・日経平均や第2号・ソニーで見た「平均の幻」と同じ匂いがする。実際、窓に割ると正体がはっきり出た。ファストリはかつて円安が"悪材料"だった内需株から、円安が"好材料"のグローバル株へと変わり、ドル円との相関が逆符号から生まれた——第2号ソニーのちょうど裏返しの物語だ。

5年窓:−0.55から+0.76へ、符号が反転して生まれた

| 期間 | 相関 r | そのころのユニクロ |

|---|---|---|

| 2001-2004 | −0.555 | 国内フリースブーム・デフレ下の内需勝ち組(n=48) |

| 2005-2009 | +0.021 | 海外進出の助走・ほぼ無相関 |

| 2010-2014 | +0.761 | アジア出店加速・グローバルSPA化 |

| 2015-2019 | +0.647 | 海外売上が国内に迫る |

| 2020-2024 | −0.212 | コロナで海外休業・国内回帰の混在(窓注意) |

| 2025-2026 | +0.620 | 海外売上が国内を上回る(n=18・参考値) |

出典:ドル円・ファーストリテイリング(9983)とも前年同月比。相関は当サイト算出(同月相関・5年窓)。2000-2004はn=48、2025-2026はn=18で参考値。

2000年代前半は−0.555の逆相関。当時のユニクロは国内のフリースブームに沸くデフレ下の内需勝ち組で、円安はむしろ輸入コスト(中国生産の調達コスト)を押し上げる悪材料だった。それが海外出店を加速させた2010年代に+0.761の順相関へ反転。海外利益の円換算と海外事業価値の押し上げで、円安が好材料に変わった。連動は最初から在ったのではなく、会社の変貌とともに符号を変えて生まれた。

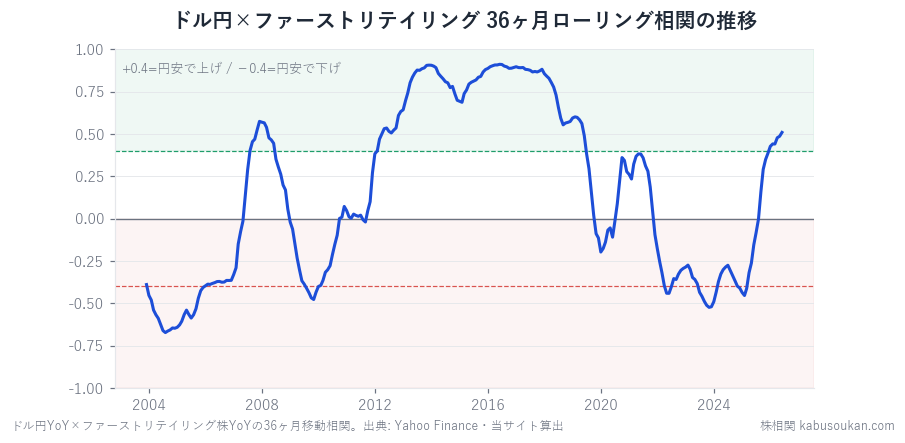

36ヶ月ローリング:min −0.67(2004)→ max +0.91(2016)

3年移動窓で追うと、min−0.67(2004年)からmax+0.91(2016年)まで振れた(std0.52)。この振れ幅はソニー(std0.54)に匹敵する、サイト最大級だ。マイナスの谷(内需デフレ株時代)からプラスの山(グローバルSPA時代)へ、相関が地殻変動のように移動している。直近の2020-24窓が−0.21とまた崩れているのは、コロナで海外店の休業と国内回帰が入り混じり連動が乱れたため(窓注意)。2025-2026は+0.62に戻っているが、n=18の参考値だ。

なぜ符号が反転したのか(見立て)

- 内需デフレ株だった時代:2000年代前半のユニクロは、国内のデフレ消費の象徴。生産は中国中心で、円安は調達コスト増=利益圧迫。しかも「安さ」が武器の内需株にとって、円安・インフレ方向はテーマとして逆風だった。だから円安と株価は逆に動いた。

- グローバルSPAへの変貌:2010年代に中国・東南アジアへ出店を加速し、海外売上比率が大きく上昇。海外で稼いだ利益を円に換算するとき、円安は増益要因になる。さらに「世界のユニクロ」という成長ストーリーが、円安局面(=日本株全体が買われる地合い)と重なりやすくなった。輸出企業に近い為替感応度を、後から獲得した。

- ソニーの正反対の経路:第2号ソニーは、円安メリットの輸出ハイテクから、為替に左右されにくいコンテンツ・金融の複合体へ変わり、相関が正→逆に転じた。ファストリは内需デフレ株からグローバル小売へ変わり、逆→正へ転じた。会社が向かう方向が逆なら、相関の生まれ方・死に方も逆になる。

ここで見たのは相関であって因果ではない。「いまは円安でユニクロが上がる」と断定する話でもない(直近もコロナで一度崩れた)。言えるのは、「円安メリット株かどうかは、その会社が今どんな会社かで決まり、時とともに変わる」ということだ。

第10の型:「誕生(逆相関から生まれた連動)」

- 第1号トヨタ:崩壊→復活/第2号ソニー:符号反転(正→逆)/第3号コマツ:ブーム→フェード

- 第4号三井物産:死なない/第5号村田:離脱→復帰/第6号 日経平均:崩壊→復活の指数版

- 第7号 京成:共振の幻/第8号 東京エレクトロン:不死/第9号 任天堂:離脱

- 第10号 ファーストリテイリング:誕生——内需デフレ株時代は円安が悪材料で−0.55の逆相関、グローバルSPA化で+0.76の順相関へ。連動は最初から在ったのでなく、会社の変貌とともに符号を変えて生まれた。第2号ソニー(正→逆)の正反対(逆→正)。

まとめ

- ドル円×ファストリの全期間相関は+0.133(ほぼ無相関)だが、これは逆相関と順相関を均した「平均の幻」。5年窓は2001-04 −0.55 → 2010-14 +0.76、36ヶ月ローリングは−0.67〜+0.91(std0.52)でサイト最大級の振れ。

- 内需デフレ株からグローバルSPAへの変貌で、円安メリットは後から生まれた(第2号ソニーの逆コース)。円安メリット株かは会社の今で決まり、時とともに変わる。同月一致で先回り不可・相関≠因果。

「円安→ファストリの利益→株価」の橋は、いつ架かったか——そして機械的売買の危うさ

符号がマイナスからプラスへ動いたのは、橋そのものが後から架かったからです。内需デフレ株時代の橋は円安 → 中国生産の調達コスト増 → 利益圧迫という下向きの経路。海外出店を加速すると、円安 → 海外で稼いだ利益の円換算額が膨らむ → 増益という上向きの橋が新たに架かり、古い下向きの橋を上回った。だから−0.55→+0.76は「連動が強まった」のでなく「橋の向きが逆に架け替わった」と読むのが正確です。ここで注意したいのは、この+0.76を「円安を見たらファストリを買え」と機械的に使う危うさです。相関は因果でなく同月一致で先行せず、36ヶ月窓は−0.67〜+0.91(std0.52)とサイト最大級に振れ、直近2020-24はコロナで−0.21へまた崩れました。ある月のrは、その3年窓がどの局面を切り取ったかの断面にすぎない——連動辞書は「勝てる株」を当てる道具でなく、自分の持ち株が円安という一つの変数にどれだけ偏っているかを点検する地図です。これは自分の手でも確かめられます。ドル円とファストリ(9983)の月末値を前年同月比(YoY)に直して突き合わせ5年窓と36ヶ月窓でCORREL関数を計算し(生の水準どうしはトレンドで高く出るので必ずYoYに直す)、①5年窓で符号そのものが渡っていないか ②その反転が事業構成の変化(内需デフレ株→グローバルSPA)で説明できるかを見れば、「誕生」は印象でなく検証された型になります。ちょうど裏返しの第2号ソニー(正→逆)と対で読むと、会社の向きと相関の生まれ方・死に方が鏡になっているのが見えます。

基準日:2026年6月15日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:ドル円・ファーストリテイリング(9983)株価とも前年同月比(Yahoo Finance・月次・調整後終値)。全期間 2001年〜2026年(n=306)。5年窓・36ヶ月ローリング相関は当サイト算出。2001-2004はn=48、2025-2026窓はn=18で参考値。両者は同月一致(lag0)で先行関係ではありません。相関は過去の傾向で将来を保証しません。基準日2026-06-15