業界統計×個別株2026-06-15 公開

工場の着工は重機株と相関が弱い——比較的相関が見られたのは「店舗の着工」だった

工場が建てば重機が売れる——直感的にはそう思える。だが建築着工統計を用途別に割って株価と突き合わせると、工場・倉庫の着工は株にほとんど効かず、唯一「店舗」の着工だけが約半年先行して建設・不動産株に連動していた。

検証の狙い:用途で結果は変わるのか

「工場が建てば、重機やFA(工場自動化)が売れる」「倉庫が建てば物流が潤う」——建設の着工は、関連する株の先行指標になりそうに思える。本当だろうか。国土交通省の建築着工統計は、着工した建物の床面積を用途別(工場・倉庫・事務所・店舗…)に分けて毎月公表している。この用途別の着工床面積(前年同月比)を、建設・重機・不動産・物流の株価(前年同月比)と突き合わせて、用途ごとに連動の有無を調べた。

検証方法

- 統計:国土交通省「建築着工統計調査」より、用途別・着工床面積(全国・月次・2011年1月〜2024年12月)。再掲区分の「工場及び作業場」「倉庫」「事務所」「店舗」「産業用建築物計(=非居住用すべて)」「住宅計」を使用。

- 株価:Yahoo Finance の月次・調整後終値。

- 変換:統計・株価とも前年同月比(%)に変換し、季節性と水準差を除去。

- 相関:ピアソン相関。統計を0〜6ヶ月先行させてラグ走査し、最も強いラグの値を採用。重なりは n=156。連動の目安は |r|≧0.4(事前に固定)。コロナ期(2020-21)を除いた窓でも確認。

結果①:用途別で景色がまるで違う

まず、同じ建設・不動産・物流の銘柄群に対して、用途ごとの「最も強い連動」を並べたのが下表。非居住用を「計」でまとめると弱い(最大でも+0.32)のに、用途別に割ると一気に差が出る。

| 用途(着工床面積) | 最も強い連動 | 判定の目安 |

|---|---|---|

| 店舗 | +0.51 | 連動あり(複数銘柄で|r|≧0.4) |

| 住宅計(参考) | +0.41 | 同時連動(先行しない) |

| 非居住用計 | +0.32 | 弱い |

| 工場及び作業場 | −0.31 | 弱い逆符号 |

| 倉庫 | +0.22 | 連動なし |

| 事務所 | +0.20 | 連動なし |

※「最も強い連動」は検証した銘柄群の中で絶対値が最大だった相関係数。符号は連動の向き。

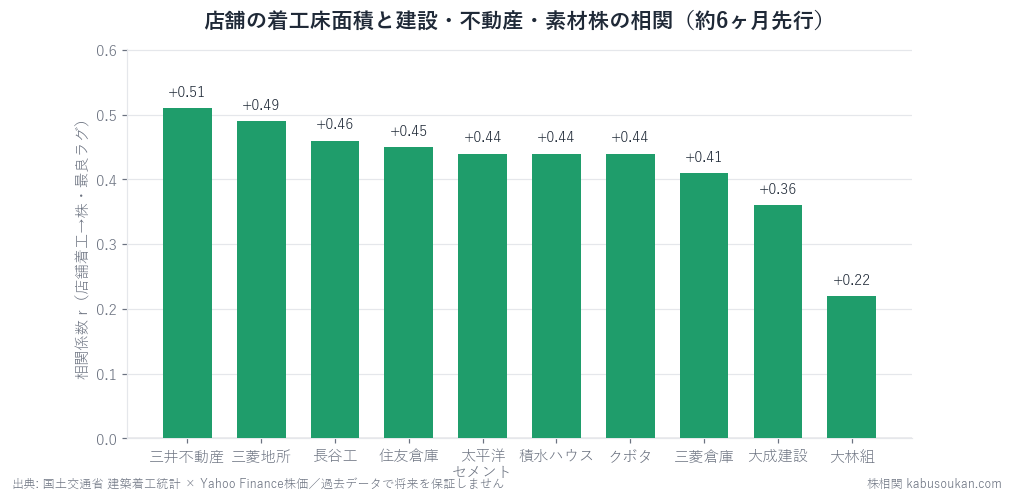

結果②:効いたのは「店舗」だけ——しかも約6ヶ月先行

店舗の着工床面積は、建設・不動産・素材・物流の広い銘柄群に連動し、そのピークが揃ってラグ6ヶ月付近にあった。つまり店舗の着工が増えてから約半年後の株価とよく一致する、という関係だ(ラグ5〜8ヶ月でなだらかな山を描き、境界に張り付いた偽の連動ではない)。

| 銘柄 | 相関 r | 先行 |

|---|---|---|

| 三井不動産(8801) | +0.51 | 6ヶ月 |

| 三菱地所(8802) | +0.49 | 6ヶ月 |

| 長谷工コーポレーション(1808) | +0.46 | 6ヶ月 |

| 住友倉庫(9303) | +0.45 | 6ヶ月 |

| 太平洋セメント(5233) | +0.44 | 6ヶ月 |

| 積水ハウス(1928) | +0.44 | 6ヶ月 |

| クボタ(6326) | +0.44 | 6ヶ月 |

| 三菱倉庫(9301) | +0.41 | 3ヶ月 |

| 大成建設(1801) | +0.36 | 6ヶ月 |

| 大林組(1802) | +0.22 | 6ヶ月 |

コロナ期を除いた窓(n=132)でもこの並びはほぼ崩れず(三井不動産+0.50・三菱地所+0.50・太平洋セメント+0.48など)、特定の時期だけの偶然ではなさそうだ。

結果③:「工場が建つ→重機」はむしろ逆符号

直感に反して、工場の着工床面積は重機・FA株に効かない。それどころか、最も強い銘柄でも弱い逆相関だった。

| 銘柄 | 相関 r |

|---|---|

| SMC(6273) | −0.31 |

| ファナック(6954) | −0.27 |

| LIXIL(5938) | −0.25 |

| コマツ(6301) | −0.22 |

| 日立建機(6305) | −0.20 |

| クボタ(6326) | −0.14 |

いずれも目安の|r|≧0.4には届かず、「効かない」が結論。倉庫・事務所も同様に弱かった。

なぜ「店舗」だけが効くのか(仮説)

あくまで仮説だが、案件の数と粒の細かさが効いていると考えられる。店舗は全国に多数の小さな案件として積み上がるため、企業の「出店意欲=景況感」を滑らかに映しやすい。景況感は半年ほど先回りして株価に表れることが多く、店舗着工が約6ヶ月先行する向きと整合的だ。

一方、工場・倉庫の着工は、半導体工場や大型物流センターのような巨大案件1〜2件で月の数字が大きく振れる。ロットが粗く、個別企業の都合に左右されるため、景気サイクルの体温計にはなりにくい。これが「工場・倉庫は効かない/店舗は効く」という差を生んでいるのではないか。

ただし、ここで見たのは相関であって因果ではない。店舗着工と株価がともに景気サイクルという共通の波に乗っているだけ、という可能性も十分にある。「店舗着工が株を動かしている」とまでは言えない点に注意したい。

住宅着工との違い:先行か、同時か

参考までに住宅着工(住宅計)も見ると、クボタなどと+0.41で連動するものの、そのピークはラグ0(同時)で、店舗のような先行は見られなかった。当サイトの新設住宅着工の連動データでも、住宅株はマクロ金利・地価で動き着工統計には素直に連動しないことを確認している。同じ「着工」でも、店舗(先行・非居住用)と住宅(同時)では株との関係がはっきり違う、というのが今回の収穫だ。

まとめ

- 非居住用建築を「計」で見ると弱い。用途別に割ると差が出る。

- 店舗の着工床面積は、建設・不動産・素材・物流株に約6ヶ月先行して連動(三井不動産+0.51など8銘柄が|r|≧0.4前後)。

- 工場・倉庫・事務所の着工は株に効かない。「工場が建つ→重機が儲かる」はむしろ弱い逆符号。

- 先行はするが相関≠因果。発表は約1ヶ月遅れで出るため、使うなら「景況感の確認」程度に。

基準日:2026年6月15日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

主要相関の検定:三井不動産(8801) r=+0.51(95%CI [+0.38, +0.62]、n=156、p<0.001)。古典的Pearson両側検定で、月次YoYの系列相関や多重検定は未調整のため目安です。相関≠因果・多重検定

出典:建築着工統計調査(国土交通省・用途別着工床面積・月次・全国)。株価は Yahoo Finance(月次・調整後終値)。集計期間 2011年1月〜2024年12月(前年比 n=156)。