アノマリー検証2026-06-15 公開

日本株でモメンタム・ファクターの過去プレミアムは観察されたか——トレンドは効く、銘柄選別は効かない

「上がったものは上がり続ける」モメンタムは、世界で最も頑健なアノマリーの一つ。だが日本株で実測すると答えは2つに割れた。市場全体のトレンドフォロー(時系列モメンタム)は効く一方、勝ち組銘柄が負け組を上回る相対モメンタムはほぼ効かない——海外で知られる「日本のモメンタム・パズル」が、当サイトのデータでも確認された。

モメンタムには2種類ある

「上がったものはもう少し上がり続ける」——モメンタムは、世界で最も頑健に確認されてきた相場のアノマリーのひとつだ(Jegadeesh & Titman 1993ほか)。最近もトレンドフォロー戦略が改めて注目されている。ただし「モメンタム」には性格の異なる2種類がある。

- 時系列モメンタム(トレンドフォロー):市場や銘柄が上昇基調なら上昇継続、下降基調なら下降継続するか。「いま上昇トレンドか否か」で売買する。

- 相対モメンタム(クロスセクション):過去の勝ち組銘柄が、負け組銘柄を上回るか。銘柄を相対比較して強いものを買う。

この2つを、日経225と当サイトの199銘柄で実測した。結論を先に言うと——前者(トレンド)は効き、後者(銘柄選別)は効かない。海外で知られる「日本のモメンタム・パズル」が、当サイトのデータでも再現された。

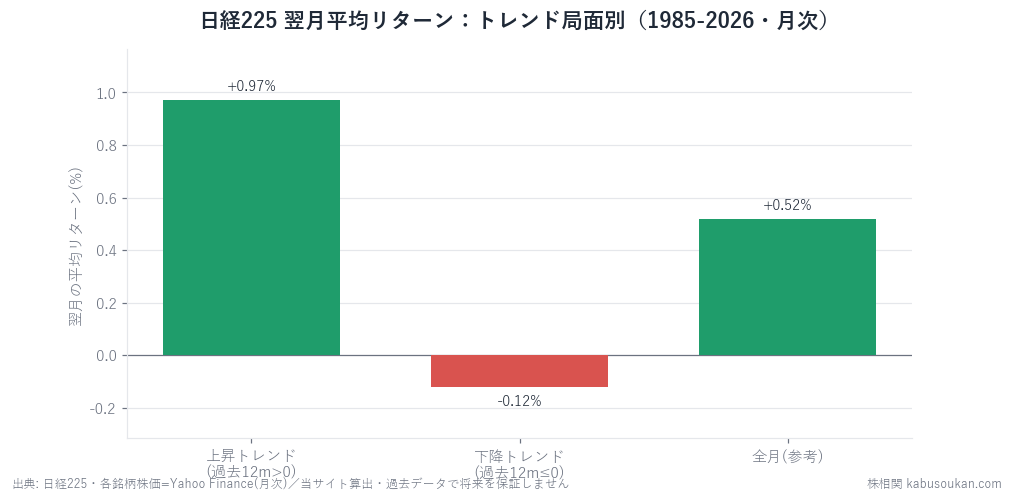

① 時系列モメンタム(日経225):効く

日経225の月次リターンを、その月の時点での「過去12ヶ月リターンの符号」で分け、翌月の平均リターンを見た(1985-2026・n=485)。

| その時点のトレンド | 翌月の平均 | 勝率 | 月数 |

|---|---|---|---|

| 上昇(過去12ヶ月 > 0) | +0.97% | 58% | 284 |

| 下降(過去12ヶ月 ≦ 0) | −0.12% | 52% | 201 |

| 全月(参考) | +0.52% | 56% | 485 |

上昇トレンドの局面では翌月が平均+0.97%なのに対し、下降トレンドでは−0.12%とほぼ横ばい。差し引き月1%前後の開きがある。10ヶ月移動平均を使ったルールでも同じで、株価が10ヶ月平均より上のとき翌月+0.86%・下のとき+0.09%。市場全体の「流れに乗る」アプローチは、日本株でも機能してきた。

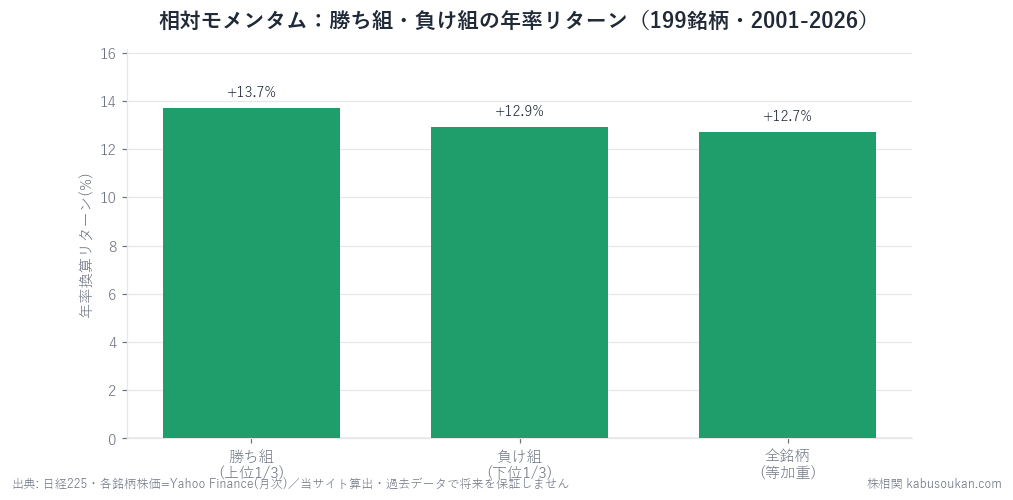

② 相対モメンタム(199銘柄):効かない

次に銘柄選別。毎月末、各銘柄の12-1モメンタム(直近1ヶ月を除く過去12〜2ヶ月のリターン)でランク付けし、上位1/3を「勝ち組」、下位1/3を「負け組」として等加重で持ち、翌月のリターンを測って毎月入れ替えた(199銘柄・2001-2026・305ヶ月・平均185銘柄/月)。

| ポートフォリオ | 月平均 | 年率換算 |

|---|---|---|

| 勝ち組(上位1/3) | +1.14% | +13.7% |

| 負け組(下位1/3) | +1.07% | +12.9% |

| 全銘柄(等加重・参考) | +1.06% | +12.7% |

| 勝ち組 − 負け組 | +0.06% | +0.8% |

勝ち組+13.7%に対し負け組+12.9%——ほぼ同じ。「勝ち組−負け組」のスプレッドは年+0.8%、勝率55%だが、t値は0.28で統計的にはゼロと区別がつかない。米国なら年5〜8%出るとされるモメンタム・プレミアムが、日本株(少なくともこのユニバース)では観測できない。

モメンタム・クラッシュ:勝てる時もあるが、たまに大やられ

相対モメンタムが平均でゼロというだけではない。たまに大きく逆噴射するのがこの戦略の怖さだ。勝ち組−負け組が最も沈んだ月は次のとおり。

- 2009年4月:−14.3%(リーマン後の急反発。売られすぎた負け組が猛烈に戻した)

- 2020年8月:−13.6%(コロナ暴落後の回復局面)

- 2021年2月:−12.4%(景気敏感・バリューへの急回転)

いずれも暴落の底からの急反発局面。負け組(=直前に最も売られた銘柄)が一気に戻すため、勝ち組を買い負け組を避けるモメンタムは大きくやられる。世界共通の「モメンタム・クラッシュ」(Daniel & Moskowitz)が日本でも起きている。

なぜ日本は相対モメンタムが弱いのか(見立て)

「日本株はモメンタムが効かない」は、実は学術的にも有名な例外で、AQRのClifford Asnessが「日本:例外が法則を証明する」(2011)として論じている。理由はまだ決着していないが、提案されている見方を挙げる(断定ではない)。

- バリュー(割安株)との綱引き:日本はバリュー効果が強く、モメンタムとバリューは逆を向きやすい。割安に放置された「負け組」が報われる場面が多いと、モメンタムは平均で消える。

- 投資家行動・文化:個人主義の度合いが低い市場ほどモメンタムが弱いという研究(Chui-Titman-Wei)もある。逆張り傾向の強さが影響している可能性。

- このユニバースの偏り:今回の199銘柄は当サイトが検証用に採用した現存の主力株中心で、本来のクロスセクション検証(TOPIX全体など)とは母集団が違う。あくまで参考値。

まとめ

- 時系列モメンタム(トレンドフォロー)は効く:日経が上昇基調の翌月は平均+0.97%、下降基調では−0.12%。

- 相対モメンタム(勝ち組vs負け組)は効かない:W−Lは年+0.8%・t値0.28=統計的にゼロ。日本のモメンタム・パズルを実証。

- 相対モメンタムは平均ゼロな上、暴落反発時に大きく逆噴射する(モメンタム・クラッシュ)。

- 本記事は過去データの傾向であり、特定の戦略を推奨するものではない。手数料・税・ユニバースの偏りは未調整。相関・傾向≠将来の保証。

基準日:2026年6月15日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:日経225・各銘柄株価とも Yahoo Finance(月次・調整後終値)。時系列モメンタムは1985-2026年・n=485。相対モメンタムは当サイト採用199銘柄・2001-2026年・305ヶ月(12-1モメンタム・ターシル・等加重・月次リバランス・手数料/税は無視)。異常値(月次±クリップ外)15セルを除外。いずれも当サイト算出の参考値で、過去の傾向を示すものであり将来を保証・予測するものではなく、投資助言でもありません。基準日2026-06-15