アノマリー検証2026-06-11 公開

「Sell in May」は本当か——日経225の40年で夏と冬の成績を比べた

「Sell in May and go away(5月に売って、相場から離れろ)」——夏場は株が振るわないので、5月に売って秋に買い戻すと良い、という相場格言(アノマリー)です。日本の日経225で本当にそうだったのか、40年分のデータで検証しました。

検証方法

- 対象:日経225の月次終値(1986〜2025年、40年)

- 各年を2つの半年に分け、それぞれの値上がり率を計算:

冬=前年11月初〜4月末(Sell in Mayが「持て」とする期間)

夏=5月初〜10月末(Sell in Mayが「売れ」とする期間) - この2つの平均リターンと、プラスで終わった年の割合(勝率)を比べます。配当・売買コストは含みません

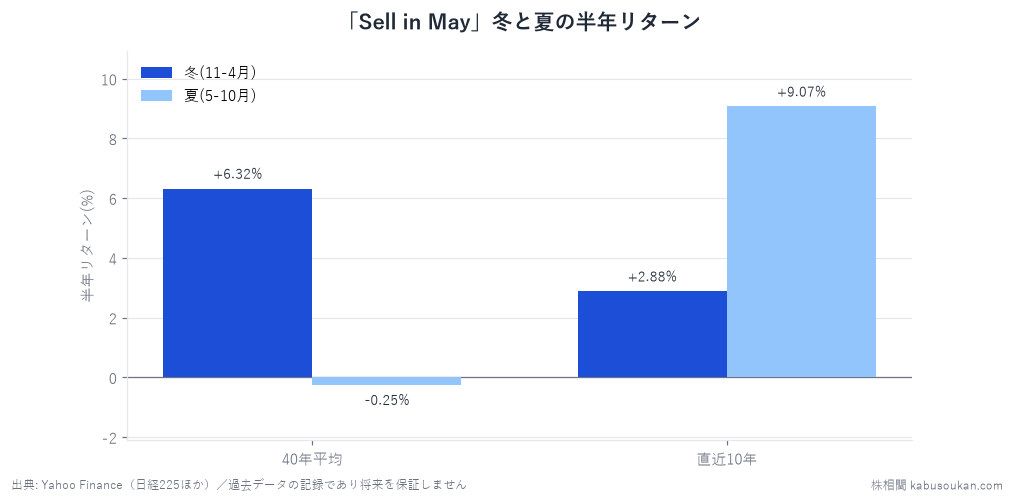

結果:40年では冬(11-4月)が夏(5-10月)を上回った

| 期間 | 平均リターン | 中央値 | 勝率 |

|---|---|---|---|

| 冬(11月〜4月) | +6.32% | +4.12% | 68% |

| 夏(5月〜10月) | -0.25% | +0.26% | 52% |

40年の平均では、冬の半年が+6.3%だったのに対し、夏の半年は-0.3%。差は6.6ポイントで、冬が夏を上回った年は62%にのぼります。今回の40年データでは、冬の半年が夏の半年を上回る傾向が見られました。

ところが——直近10年は逆転している

| 2016〜2025年 | 平均リターン | 勝率 |

|---|---|---|

| 冬(11月〜4月) | +2.88% | 60% |

| 夏(5月〜10月) | +9.07% | 90% |

直近10年だけを取り出すと、むしろ夏(+9.1%・勝率90%)が冬(+2.9%)を大きく上回りました。価格指数(配当・売買コストを含まない騰落率)だけで見ると、近年は「Sell in May」に従って夏に株を保有しない戦略がかえって不利に見えた期間でした。アベノミクス以降の金融緩和、米国株の夏場の堅調さなど、相場の地合いが変わったことが背景と考えられます。

※直近10年(2016〜2025年)の値は、各年の冬(前年11月初〜4月末)・夏(5月初〜10月末)の半年リターンを日経225月次終値から算出した平均。夏の平均+9.07%・勝率90%(10年中9年がプラス)、冬の平均+2.88%・勝率60%。10年=n=10の小標本で、コロナ後の急反発(2020〜2021年の夏)など一部の年の影響が大きい点に注意。

結論:アノマリーは「時期によって見え方が変わる」

「Sell in May」は、今回の40年データでは日経225でも冬が夏を上回る傾向が見られました。しかし直近10年では逆転しており、いま機械的に従うのは危険です。これはアノマリー全般に言えることで、有名になって多くの人が意識した格言ほど、時期によって効果の見え方が変わる(薄れたり逆転して見えたりする)ことがあります。アノマリーは「過去にそういう傾向があった」という記録であって、未来を保証する法則ではありません。

なお「Sell in May(Halloween effect)」は学術的にも論じられてきたテーマで、Bouman & Jacobsen (2002) は調査した37か国中36か国で「冬(11-4月)のリターンが夏(5-10月)より高い」傾向を報告しています(代表的文献。ただし以降も有効性をめぐる議論は続いています)。本記事の日経225での結果も、長期では同じ方向でした。

当サイトは今後、こうした季節・カレンダーのアノマリー(1月効果、曜日効果、配当権利落ちなど)も、業界統計と同じく「過去データで検証し、効いた/効かなくなったを正直に示す」方針で扱っていきます。

効くのは「夏が弱い」ではなく「冬が異常に強い」——通説は主語を取り違えている(メカニズム)

この検証で一番意外なのは、格言の名前が「Sell in May(夏に売れ)」なのに、40年データで際立っているのは夏の弱さではなく冬の強さだという点です。夏(5-10月)は-0.25%と、確かにわずかにマイナスですが、中央値は+0.26%・勝率52%とほぼ五分。「夏は下がる」と言えるほど沈んではいません。一方で冬(11-4月)は+6.32%・勝率68%と、半年で6%を稼ぐ突出した強さです。差の6.6ポイントは、ほとんどが冬の強さで説明される。つまり格言は「夏を避けろ」と言っているように聞こえて、データが語っているのは「冬に乗れているかどうかで年の成績が決まる」というほぼ逆側の事実でした。ここには季節性の需給が効いていると読めます。冬の強さは、年度替わりに向けた新規資金の流入、年末年始の益出し一巡後の買い戻し、そして3月決算に向けた期待——といった時期の力が重なる区間にあたります。夏の停滞は逆に、決算出尽くし後の材料難、夏枯れの薄商い、海外勢の夏季休暇による流動性低下が重なる。もっとも、これはデータの並びに合う筋書きの一つであって、因果を証明したものではありません。学術的にもBouman & Jacobsen (2002) が37か国中36か国で冬>夏を報告していますが、そのメカニズムをめぐる議論は今も続いています。

この+6.6ポイント差を「夏は売り」と読むのは誤り(最悪ケースの読み方)

冬+6.3%・夏-0.3%という差を見て「毎年5月に売って10月に買い戻せば取れる」と機械的に組むのは危険です。決定的なのは、直近10年ではこの関係が完全に逆転していることです。直近10年は夏が+9.07%・勝率90%(10年で9年プラス)、冬が+2.88%・勝率60%。この10年に「Sell in May」で夏を空けていた人は、相場で最も強い半年をまるごと取り逃していた計算になります。しかもこの逆転はn=10という小標本の上に立っていて、コロナ後の急反発(2020〜2021年の夏)のような一部の年に大きく引っ張られています。全期間の40年(冬優勢)も直近10年(夏優勢)も、どちらも標本の切り方次第で見え方が変わる。アノマリーは「冬に資金が集まりやすかった」という傾向の説明には使えても、「毎年これで張れば勝てる」という機械的トレードの根拠にはならない——これがこの1本の最大の持ち帰りです。有名になって多くの人が意識した格言ほど、意識された瞬間から効果が薄れたり逆転したりする。売買コストと機会損失を払って夏を空ける戦略が、直近10年はむしろ裏目に出ていたことを、この数字は正直に語っています。

同じ検証を、他の季節アノマリーで自分で再現する

この記事の価値は「夏冬の答え」そのものより、どんな季節アノマリーにも当てられる手順にあります。次の型でそのまま自分で確かめられます。

- ①区間を言葉で厳密に定義する——「夏」なら「5月初〜10月末」のように、誰がやっても同じ月・同じ終値になるまで詰める。境目の月を入れるか出すかで数字は動きます。

- ②必ず「比較対象(ベースライン)」と並べる——夏の-0.25%は、冬の+6.32%と並べて初めて意味を持ちます。単独では「夏はほぼ五分」にしか見えず、格言の主語が冬にあることも見えません。

- ③直近10年を別に切って、効果が生きているか確かめる——全期間で冬優勢でも直近10年は夏優勢。期間を変えると符号が反転するアノマリーは珍しくなく、全期間だけを見て「効く」と決めると、いま効いていない罠を踏みます。

この3点が揃って初めて、季節アノマリーは「なんとなくそう聞く」から「自分で確かめた数字」に変わります。ゴールデンウィーク明けや配当権利落ちも、まったく同じ手順で分解した姉妹記事です。1本の結論を覚えるより、この型を持ち帰るほうが、カレンダーのどの月でも役に立ちます。

基準日:2026年6月11日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリーは時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:株価データはYahoo Finance(日経225 ^N225・月次・調整後終値)。学術参考:Bouman & Jacobsen "The Halloween Indicator, 'Sell in May and Go Away': Another Puzzle" American Economic Review, 2002(冬>夏の傾向を37か国中36か国で報告)。配当・売買コストは含まず、価格指数ベース。

セルインメイの定義・読み方は相場用語ミニ辞典にもまとめている。