アノマリー検証2026-06-11 公開

配当権利落ちは本当に下がる?——日経225で62年分の3月末・9月末翌日リターンを調べた

日本の上場企業は3月決算が約7割を占めます。3月末・9月末(中間配当)の権利付き最終日に株を買えば配当を受け取れますが、その翌取引日(権利落ち日)には配当分だけ理論的に株価が下がります。日経225レベルでも、この日の値下がりは観測できるのか。1965〜2026年の62年で検証しました。

検証方法

- 対象:日経225の日次終値(1965〜2026年、62年)。Yahoo Financeの調整後終値

- 各年の3月末営業日・9月末営業日の終値と、その翌取引日(通常は4月初・10月初)の終値から日次リターンを計算

- すべての月(1〜12月)の月末営業日→翌取引日リターンも同じ手順で計算し、3月末・9月末がどれくらい異常か比較します

- ※現在の国内株式は受渡日T+2のため「権利付き最終日=月末営業日」となるケースが多く、月末→翌日リターンは事実上の配当落ち日リターンとして扱えます

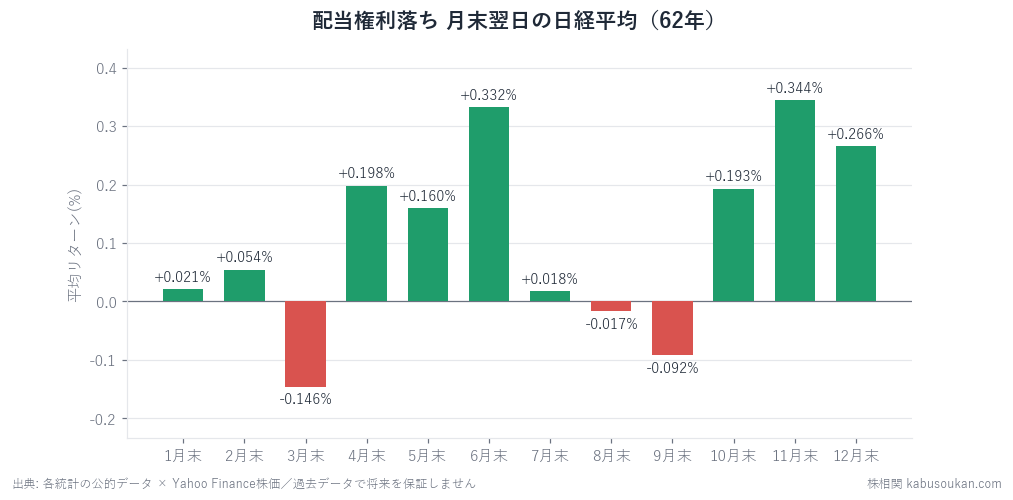

結果:3月末・9月末だけが「マイナス」

| 月末 | 翌取引日リターン平均 | 勝率 | n |

|---|---|---|---|

| 1月末 | +0.021% | 60% | 62 |

| 2月末 | +0.054% | 63% | 62 |

| 3月末 | -0.146% | 48% | 62 |

| 4月末 | +0.198% | 60% | 62 |

| 5月末 | +0.160% | 60% | 62 |

| 6月末 | +0.332% | 67% | 61 |

| 7月末 | +0.018% | 39% | 61 |

| 8月末 | -0.017% | 52% | 61 |

| 9月末 | -0.092% | 49% | 61 |

| 10月末 | +0.193% | 51% | 61 |

| 11月末 | +0.344% | 66% | 61 |

| 12月末 | +0.266% | 59% | 61 |

| 参考:全営業日平均 | +0.034% | 52% | 15,100 |

62年の平均では、12ヶ月のうちマイナスになったのは3月末・8月末・9月末の3ヶ月だけ。そして3月末(-0.146%)と9月末(-0.092%)は、日本企業の決算月=配当権利落ちが集中する月とぴったり一致しています。8月末も僅かにマイナスですが、9月末ほどではありません。配当落ちの影響が日経225の値動きに統計的に現れている、と読めます。

ただし直近10年では効果が消えている

| 直近10年(2016〜2025) | 平均リターン | 勝率 |

|---|---|---|

| 3月末翌日 | +0.155% | 60% |

| 9月末翌日 | +0.110% | 60% |

62年の長期では実在する配当落ちの下落圧力ですが、直近10年だけを取り出すとむしろプラスに転じています。理由はいくつか考えられます:①配当落ちを見越して数日前から売っておく投資家が増え、当日のインパクトが分散した ②指数算出のルール変更や寄与度の入れ替わり ③配当落ちより大きな材料(金融政策・米国動向)で打ち消されることが増えた——など。「Sell in May」と同じく、有名になったアノマリーは効果が薄れる典型パターンです。

結論:「権利落ち日に下がる」は長期では事実、短期では当てにならない

3月末・9月末の翌取引日リターンが他の月末と比べて明確にマイナスなのは、過去62年では事実です。理論通り、配当を吐き出した分は指数も下げてきました。ただし直近10年では消失しており、機械的に「権利落ち日は売りで取る」という戦略は近年は通用していません。配当再投資込みのリターンで見れば、長期保有では配当落ちの値下がりは配当そのもので相殺されます。短期売買の根拠にするより、長期投資家にとっては「気にしなくて良い」というのが実証的な答えに近いと言えます。

「配当落ちで下がる」の正体は、実は月末そのものが強いこと(メカニズム)

この表を眺めていて一番意外なのは、3月末・9月末が「下がる」ことよりも、それ以外の10ヶ月の月末翌日がことごとくプラスだという点です。全営業日平均が+0.034%なのに対し、6月末+0.332%・11月末+0.344%・12月末+0.266%と、多くの月末翌日は平均日の何倍も強い。つまり配当落ち月のマイナスは、「月末翌日は本来上がりやすい」という土台のうえに、配当分の下押しが乗った相対的な弱さとして読むのが正確です。3月末-0.146%・9月末-0.092%という絶対値は小さくても、周りが軒並み+0.2%前後で終わるなかで唯一沈むから、統計的にくっきり見える。ここにあるのは配当理論そのものです。権利付き最終日に株を買えば配当を受け取れる代わり、翌日には受け取る権利がなくなるため、配当の期待値だけ理論的に株価が調整される。日本企業は3月決算が約7割を占め、配当権利落ちが3月末・9月末(中間)に集中するので、指数レベルでもその月だけ翌日リターンが押し下げられる。8月末が僅かにマイナス(-0.017%)なのも、9月中間配当を先取りする動きと整合的と読めます。もっとも、これはデータの並びに合う筋書きであって、指数の他の需給(月末のリバランス、四半期末のドレッシング)と混ざっている可能性は残ります。因果をきれいに切り分けたわけではありません。

この-0.146%を「権利落ちは空売り」と読むのは誤り(数字の読み方)

3月末の-0.146%・勝率48%を見て「権利落ち日は売りで取れる」と機械的に組むのは危険です。まず勝率48%は「ほぼ五分」であって、下がる年と上がる年がほぼ半々だということです。平均が小幅マイナスなのは、下げた年の下げ幅がやや大きいだけで、翌日が確実に下がるわけではありません。そして決定的なのが、直近10年ではこの符号が反転していることです(3月末+0.155%・勝率60%、9月末+0.110%・勝率60%)。配当落ちを見越して数日前から売っておく投資家が増え、当日のインパクトが分散した——有名になったアノマリーが薄れる典型で、いま「権利落ち日を空売り」と機械的に張れば、近年は逆に踏まれていた計算になります。さらに根本的な問題として、長期保有ではこの下落は配当そのもので相殺されます。指数が配当分だけ下げても、その配当は株主の手元に入る。損得はゼロに近い。アノマリーは「なぜ権利落ち日に指数が下がるのか」の説明には使えても、「毎年これで張れば勝てる」という機械的トレードの根拠にはならない——これがこの1本の最大の持ち帰りです。

同じ検証を、他の月末や自分の持ち株で再現する

この記事の価値は「配当落ちの答え」そのものより、どんなカレンダー要因にも当てられる手順にあります。次の型でそのまま自分で確かめられます。

- ①区間を言葉で厳密に定義する——「権利落ち日」なら「月末営業日→翌取引日」のように、受渡日ルール(現在はT+2)まで踏まえて誰がやっても同じ日になるまで詰める。ここが曖昧だと数字は動きます。

- ②必ず「比較対象(ベースライン)」と並べる——この記事が3月末を12ヶ月すべての月末翌日と並べたように、単独の-0.146%には意味がありません。「他の月末はプラスなのに、この月だけマイナス」という並びがあって初めて配当落ちが見えます。

- ③直近10年を別に切って、効果が生きているか確かめる——全期間で-0.146%でも直近10年は+0.155%。期間を変えると符号が反転するアノマリーは珍しくなく、全期間だけを見て「効く」と決めると、いま効いていない罠を踏みます。

この3点が揃って初めて、季節アノマリーは「なんとなくそう聞く」から「自分で確かめた数字」に変わります。ゴールデンウィーク明けや節分天井・彼岸底も、まったく同じ手順で分解した姉妹記事です。1本の結論を覚えるより、この型を持ち帰るほうが、カレンダーのどの月でも役に立ちます。

基準日:2026年6月11日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。配当落ち相当値を加味した「配当落ち調整指数」とは異なる結果になる可能性があります。数字の読み方もあわせてご覧ください。

出典:株価データはYahoo Finance(日経225 ^N225・日次・調整後終値)/決算月分布は東京証券取引所「上場会社の決算期別分布」