データで見る市場2026-06-14 公開

「PBR1倍割れ」はどの業種か——東証プライム33業種のPER・PBRマップ

「PBR1倍割れ企業は資本コストを意識しろ」——東京証券取引所が2023年3月に要請した"PBR改革"の文脈で、この言葉を目にする機会が増えました。しかしどの業種が1倍割れで、なぜ割れているのかを、実データで業種別に並べた情報は意外と少ない。本記事ではJPX公表の「規模別・業種別PER・PBR」月次データ(東証プライム市場)をもとに、33業種の加重平均PBR・PERを一覧し、1倍割れ業種の正体を示します。あわせてPBRとPERを組み合わせた「同じ低PBRでも意味が違う」という読み分けを整理します。

東証プライム全体のバリュエーション(2026年5月末)

まずベースラインとして市場全体の数字を確認します。

- プライム加重平均PBR:1.9倍

- プライム加重平均PER:21.8倍

東証プライム市場が発足した2022年4月以降、市場全体の加重平均PBRは概ね1.3〜1.9倍のレンジで推移してきました(参考値)。2026年5月末はそのレンジの上限付近に位置します。

ただし、この「市場全体のPBR水準で"買いタイミング"を計る」という検証は、本記事では行いません。無料で取得できる月次データは2022年以降と期間が短く、加重PBRも1桁丸めで粗いため、統計的な結論を出せる段階にありません(将来データが揃えば別途検討します)。PBRは"業種・銘柄の相対的な割安/割高の地図"として使うのが現実的です。本記事もその観点で読んでください。

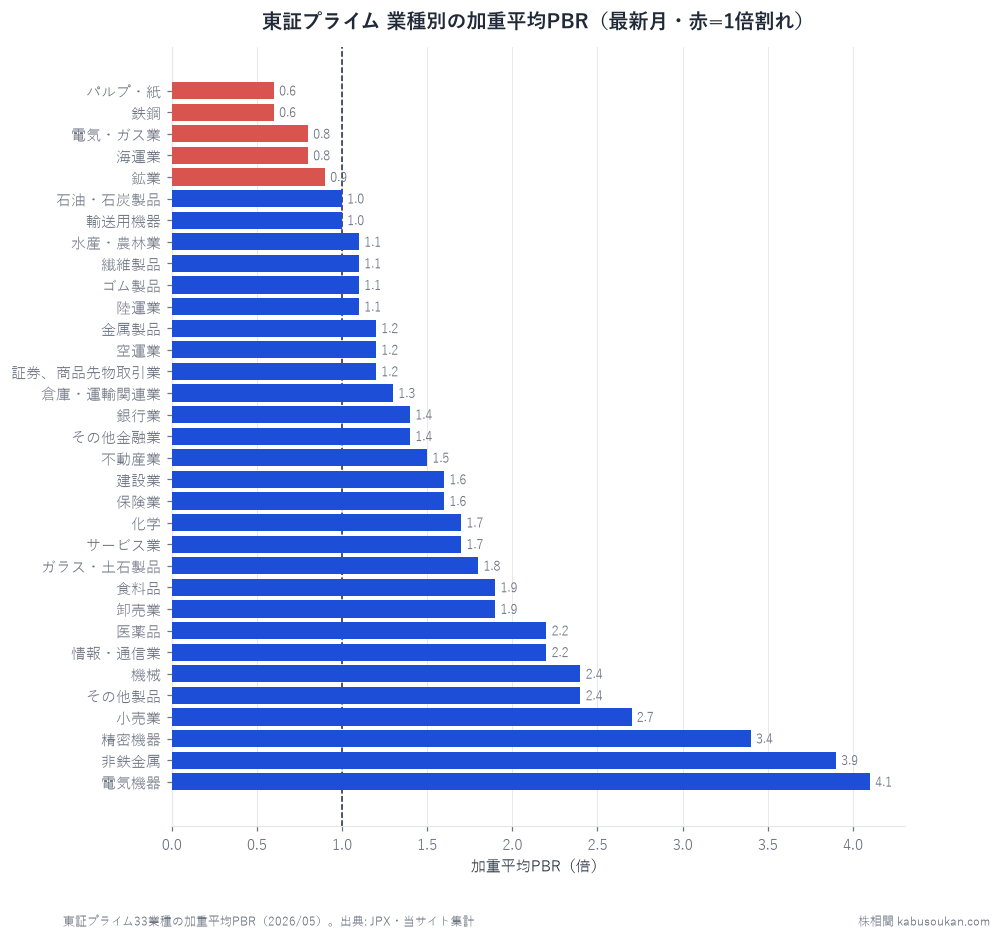

33業種のPER・PBRマップ(PBR昇順・2026年5月末)

出典:JPX「規模別・業種別PER・PBR」月次データ(東証プライム市場・2026年5月末)。加重平均値。赤色行はPBR1倍割れ。

| 業種 | 加重PER(倍) | 加重PBR(倍) |

|---|---|---|

| パルプ・紙 | 18.3 | 0.6 |

| 鉄鋼 | 10.3 | 0.6 |

| 電気・ガス業 | 8.1 | 0.8 |

| 海運業 | 4.9 | 0.8 |

| 鉱業 | 10.8 | 0.9 |

| 石油・石炭製品 | 15.7 | 1.0 |

| 輸送用機器 | 11.9 | 1.0 |

| 水産・農林業 | 13.4 | 1.1 |

| 繊維製品 | 17.9 | 1.1 |

| ゴム製品 | 12.8 | 1.1 |

| 陸運業 | 12.1 | 1.1 |

| 金属製品 | 22.9 | 1.2 |

| 空運業 | 10.2 | 1.2 |

| 証券、商品先物取引業 | 13.2 | 1.2 |

| 倉庫・運輸関連業 | 18.3 | 1.3 |

| 銀行業 | 19.9 | 1.4 |

| その他金融業 | 16.7 | 1.4 |

| 不動産業 | 15.4 | 1.5 |

| 建設業 | 16.9 | 1.6 |

| 保険業 | 13.2 | 1.6 |

| 化学 | 23.3 | 1.7 |

| サービス業 | 35.1 | 1.7 |

| ガラス・土石製品 | 26.9 | 1.8 |

| 食料品 | 24.3 | 1.9 |

| 卸売業 | 17.1 | 1.9 |

| 医薬品 | 26.2 | 2.2 |

| 情報・通信業 | 23.5 | 2.2 |

| 機械 | 27.1 | 2.4 |

| その他製品 | 24.0 | 2.4 |

| 小売業 | 29.6 | 2.7 |

| 精密機器 | 32.3 | 3.4 |

| 非鉄金属 | 54.8 | 3.9 |

| 電気機器 | 43.2 | 4.1 |

見せ場①:PBR1倍割れ5業種の正体

2026年5月末時点でPBR1倍割れは5業種——パルプ・紙(0.6)、鉄鋼(0.6)、電気・ガス業(0.8)、海運業(0.8)、鉱業(0.9)です。さらに石油・石炭製品と輸送用機器(自動車)が1.0と、ボーダーライン上に位置します。

東証が2023年3月に「資本コストや株価を意識した経営の実現に向けた対応」を要請して以来、PBR1倍割れ企業への改善圧力が続いています。いわゆる"PBR改革"です。上の表はその「改善が求められている業種はどこか」を実データで示しています。

見せ場②:同じ「低PBR」でも意味が違う——PBRとPERの読み分け

PBRだけを見ると「どの業種も同じように割安」に映りますが、PERを組み合わせると割安の理由が全く異なることが分かります。

海運業:PBR0.8 × PER4.9 ——「市況ピーク型」の低PBR

海運業のPER4.9は33業種中の最低値です。PERが低いということは、現在の利益に対して株価が非常に安い、あるいは逆に言えば「利益が一時的に膨らんでいる」ことを意味します。コンテナ市況や資源輸送の需給がタイトなタイミングで利益が急増すると、PERの分母(利益)が大きくなってPERが下がり、同時に資産価値(PBR)も株価の伸び以上には評価されにくい——この「市況ピーク型」の低PBRです。利益が正常化すると一転してPERが跳ね上がる可能性があるため、PBRだけで判断すると見誤ります。

パルプ・紙:PBR0.6 × PER18.3 ——「低収益型」の低PBR

対照的なのがパルプ・紙です。PBRは0.6と全業種最低水準ですが、PERは18.3とむしろ市場平均に近い水準です。PERが高いということは、資産規模のわりに利益を出せていない状態です。設備・在庫・工場という資産が帳簿に積み上がっているのに、それを収益に転換する力が弱い——この「低収益型」の低PBRは、市況回復で自然に解消する海運型とは異なり、構造的な資本効率の改善が必要です。東証のPBR改革要請が最も刺さる類型と言えます。

PBRとPERの組み合わせで「割安の性格」を診断する

| タイプ | PBR | PER | 主な業種例 | 割安の性格 |

|---|---|---|---|---|

| 市況ピーク型 | 低 | 低 | 海運・鉄鋼 | 一時的な利益膨張。市況正常化でPER上昇リスク。 |

| 低収益型 | 低 | 中〜高 | パルプ・紙・電気ガス | 資産に対して稼ぎが薄い。構造改善が必要。 |

| 成熟安定型 | 中 | 中 | 陸運・銀行・保険 | 安定収益・低成長。市場が成長期待を織り込まない。 |

| 高成長期待型 | 高 | 高〜超高 | 電気機器・精密・サービス | 将来の高収益を先取り。実現しなければ調整リスク。 |

見せ場③:高PBR業種——電気機器4.1・非鉄金属3.9

もう一方の極を見ます。PBR最高は電気機器(4.1倍)、次いで非鉄金属(3.9倍)、精密機器(3.4倍)、小売業(2.7倍)の順です。

非鉄金属のPBRが3.9と高い背景には、フジクラなど光ファイバー・電線関連銘柄の株価急騰が業種全体の加重平均を押し上げた影響があると見られます(見立て・仮説)。光ファイバー需要はAIデータセンター向けの増設期待と連動しており、PBR3.9はその「将来期待」が強く含まれた水準と解釈できます。電気機器も東京エレクトロンやキーエンスなど高PBR銘柄の加重影響が大きく、どちらも業種内の一部銘柄が平均を大きく引き上げている点に注意が必要です。

非鉄金属のPER54.8は全業種最高です。高PBR×超高PERという組み合わせは「市場が相当強い将来利益成長を織り込んでいる」状態であり、期待が剥落すると大きな調整になるリスクも孕んでいます。

東証PBR改革の文脈——1倍割れ業種への圧力は続く

2023年3月の東証要請を受け、各社が「自己株取得・増配・事業ポートフォリオ見直し・持ち合い解消」などの対応策を公表する動きが広がりました。銀行や自動車など一部の業種ではPBRの改善が見られた一方、パルプ・紙や電気・ガスのように1倍割れが続く業種もあります。

重要なのは、東証の要請は「業種」に向けられたものではなく「各社」に向けられている点です。同じ低PBR業種の中でも、積極的に資本効率改善を実行する企業と、そうでない企業の差が広がりやすい環境です。業種の平均PBRは「その業種に構造的な課題がある」という大まかな地図を示しますが、個別銘柄を評価する際には各社の改善姿勢と財務実態を別途確認する必要があります。

結論:PBRは割安/割高の「地図」——PERと組み合わせて読む

33業種のデータを並べると、東証プライムのバリュエーション分布が見えてきます。

- PBR1倍割れは5業種(パルプ・紙0.6、鉄鋼0.6、電気・ガス0.8、海運0.8、鉱業0.9)。石油・石炭と輸送用機器がボーダーライン。

- 同じ低PBRでも、海運(PER4.9=市況ピーク型)とパルプ・紙(PER18.3=低収益型)では割安の理由が正反対に近い。

- 高PBRの電気機器(4.1)・非鉄金属(3.9)は業種内の一部銘柄が平均を牽引しており、業種丸ごと高成長期待とは言いにくい。

- 東証PBR改革の圧力は、1倍割れ業種の中でも「構造改善が必要な低収益型」に最も強くかかる。

市場全体のPBR水準(2026年5月末:1.9倍)でのタイミング計測は、データが短く粗いため本記事では行いません。PBRは業種・銘柄間の相対的な割安/割高を地図のように把握するのに向いたツールです。

基準日:2026年6月14日。本記事は過去データ・公開データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。業種の平均値は業種内銘柄構成の影響を受けます。個別銘柄の評価には各社の財務情報を別途ご確認ください。数字の読み方もあわせてご覧ください。

出典:JPX「規模別・業種別PER・PBR(東証プライム市場)」月次データ(2026年5月末時点・加重平均)。東証プライム市場の発足は2022年4月。市場全体PBR推移はJPX公表データより参照(1桁丸め・月次)。相関・分析は当サイト算出。基準日2026-06-14。