クロスアセット検証2026-06-11 公開

金利が上がるとグロースは下がる?——日経225バリュー/グロースの綱引きを米10年金利で25年検証

「金利が上がるとグロース株(高PER)が売られ、バリュー株(低PBR)が買われる」——この通説は長期デュレーションの理屈(将来利益の割引率が上がるとPV※将来キャッシュフローの現在価値が縮む)で広く語られます。日本株でも本当か。米10年金利の月次変化と、日経225を代表する高PERグロース7銘柄/低PBRバリュー7銘柄の等加重バスケットの月次リターンを、2001〜2026年・305ヶ月で検証しました。

バスケット構成(恣意性最小化のためのルール)

| 高PERグロース(7銘柄等加重) | 低PBRバリュー(7銘柄等加重) |

|---|---|

| キーエンス(6861)・東京エレクトロン(8035)・レーザーテック(6920)・ディスコ(6146)・エムスリー(2413)・OLC(4661)・ファストリ(9983) | 三菱UFJ(8306)・三井住友(8316)・みずほ(8411)・三菱商事(8058)・日本製鉄(5401)・第一生命(8750)・日本郵船(9101) |

日経225採用かつ時価総額上位帯の銘柄から、PER高めの代表(半導体製造装置・FA・SaaS・小売グロース)と、PBR1倍前後以下が常態だった代表(メガバンク・大手商社・素材・生保・海運)を各7社選定。等加重月次リターンの単純平均で算出。「ファクター指数」ほど厳密ではありませんが、特定銘柄に依存しないよう代表で平均化しています。

① 全期間(25年・305ヶ月)——通説は弱く実在、だが主役は別

| 金利変化との関係 | 同月相関 r | 感応度 β(金利+1ptあたり月次リターン) |

|---|---|---|

| グロース バスケット | +0.160 | +4.19%/pt |

| バリュー バスケット | +0.318 | +9.74%/pt |

| 日経225(基準) | +0.251 | +5.35%/pt |

| バリュー − グロース(超過リターン) | +0.195 | +5.55pt/pt |

25年通算では 「金利↑→バリュー>グロース」のローテーションは弱いながら実在します(超過リターン r=+0.20)。意外なのは個別の感応度:金利↑月に強いのはグロースの下げではなくバリューの上げでした(r=+0.32、β=+9.7%/pt)。理由はバリュー側に銀行・商社・海運といった「金利上昇=景気好調=業績UP」と素直に連動する銘柄が並ぶためで、25年の平均像では金利上昇が同時に景気回復のサインだった期間が多かったことを示しています。

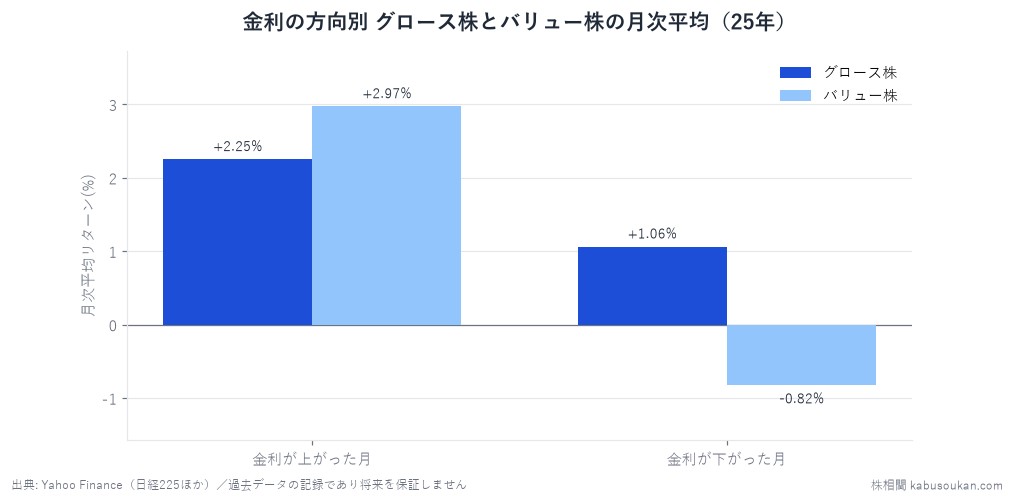

② 金利↑月と↓月でグループ平均を比較

| 月の種類 | n | グロース平均 | バリュー平均 | バリュー超過 |

|---|---|---|---|---|

| 金利↑月 | 152 | +2.25% | +2.97% | +0.91pt |

| 金利↓月 | 152 | +1.06% | -0.82% | -1.81pt |

非対称が鮮やかです。金利上昇月はバリューが平均+2.97%と素直に上がるのに対し、金利低下月はバリューが平均-0.82%とむしろマイナス。グロースは金利↑月でもプラス(+2.25%)ですが、バリューの伸びには負けます。「金利↓のときグロースが勝つ」は確認できますが、これはグロースが伸びるというよりバリューが伸び悩むことが原因です。

③ 直近2021〜2026年(利上げ局面 n=66)——通説どおりに変わった

| 金利変化との関係 | 同月相関 r | 感応度 β |

|---|---|---|

| グロース バスケット | -0.277 | -7.29%/pt |

| バリュー バスケット | +0.171 | +3.45%/pt |

| 日経225(基準) | -0.159 | -3.20%/pt |

| バリュー − グロース(超過リターン) | +0.379 | +10.74pt/pt |

世界的なインフレと利上げが進んだ直近5年強は、構図が反転しました。グロースが金利上昇で売られる関係が明確に現れ(r=−0.28、β=−7.3%/pt)、相対的に金利の影響が薄いバリューがアウトパフォームしました(超過リターン r=+0.38)。主役はバリューの上昇よりグロースの転落です:バリューのβ(+3.5)に対しグロースのβは−7.3と、市場(−3.2)より約2倍強く下に振られています。長期デュレーション(将来の利益が遠い銘柄)は金利の動きをそのまま価格に反映しやすいという教科書どおりの動きです。

④ キーエンス単体——「炭鉱のカナリア」の正体

| キーエンス(6861) | 同月相関 r | 感応度 β |

|---|---|---|

| 全期間 25年(n=305) | +0.164 | +4.91%/pt |

| 直近2021- 利上げ局面(n=66) | -0.252 | -7.96%/pt |

キーエンスは「金利が上がると真っ先に下げる炭鉱のカナリア」とよく言われます。データを見ると、「カナリア説」は半分本当・半分違うと分かります。

- 「先行(リード)」としてはほぼ存在しない:月次でラグをかけて検証しても、キーエンスが金利を先に察知する関係はベースライン(日経225)と大差ありません。「真っ先に動く」ほどの先行性はデータ上は薄いです。

- 本物は「増幅(アンプ)」の方:直近の利上げ局面で、市場が金利+1ptあたり-3.2%しか動かないところ、キーエンスは-8.0%と約2.5倍の幅で振られます。グロース・バスケット平均(-7.3%/pt)とほぼ一致=キーエンスは高PERグロースの代表選手として動いており、特別な先行性ではなく長期デュレーションの理屈そのものに従っているのです。

- 符号が局面で反転:2001〜の低金利・リフレ期では「金利↑→キーエンス↑」(+0.16)。インフレ・利上げ期に「金利↑→キーエンス↓」へ反転しました(-0.25)。「金利が動けばキーエンスが動く」は同じでも、同じ向きに動くか逆向きに動くかは時代で逆。

結論

「金利↑→バリュー>グロース」は長期で弱く実在、利上げ局面では明確。ただし主役はバリューの上昇よりグロースの転落で、グロースは市場の約2倍の幅で金利に振られます。キーエンスは「炭鉱のカナリア」というより「グロース代表の増幅器」で、先行はせず同時並行で大きく動きます。投資判断の補助線として使うなら、「キーエンスの不調が日経の不調を先取りする」ではなく、「いまは金利が支配する局面か(=グロースが叩かれやすい局面か)」を確認する温度計として読むのが筋に近いでしょう。

基準日:2026年6月11日(最新月次 2026-06)。米10年金利は Yahoo Finance ^TNX(日次→月末)、株価は Yahoo Finance 月次調整後終値。直近局面 n=66 ヶ月は参考値の領域です。バスケットは時価総額大型から各カテゴリの代表7銘柄を等加重しており「ファクター指数」ほど厳密ではありません。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。カナリア指数の検証・クロスアセット相関モニターもご覧ください。

出典:株価データはYahoo Finance(^N225・各銘柄.T・^TNX)