統計検証2026-06-12 公開

米・卵・牛乳の値段と株価——食卓のインフレは食品株に効くか

「米が高い」「卵が高い」「牛乳まで上がった」——2024〜2025年、食卓の値上げが続きました。ならば食材を売るスーパー、食材を使う外食・食品メーカーの株価も動くはず? そう考えるのが自然です。米・卵・牛乳それぞれの小売価格(消費者物価指数の品目別指数・全国・月次)のYoYを、関連する6銘柄の株価YoYと突き合わせました。

検証方法

- 米・卵・牛乳の価格:消費者物価指数(2020年基準)の品目別価格指数。品目「うるち米A」「鶏卵」「牛乳」の全国・月次系列(いずれも約50年・YoYでn≈600)。

- 各価格YoYと、関連株の株価YoYの相関を、COVID除外・ラグ0〜6ヶ月の最良で計算(当サイト共通の固定手法)。

- 銘柄の選び方:食材価格はスーパーの客単価と、外食・食品メーカーの原価に直結します。そこで米=外食(ゼンショー=牛丼/日本マクドナルド)とスーパー(イオン)、卵=キユーピー(マヨネーズ原料)と外食、牛乳=乳業2社(森永乳業・雪印メグミルク)とスーパー、という素直な組合せで測りました。

事前の仮説(判定前に固定)

判定する前に、こう予想しました——食材価格の上昇は、メーカー・外食にとっては原価が上がる=逆風(逆相関)になりうる。一方、スーパーにとっては名目の売上が増える=追い風(正の相関)になりうる。当サイトの基準どおり、逆相関も「連動」とみなし、絶対値|r|≧0.40を「過去に連動あり」とします。

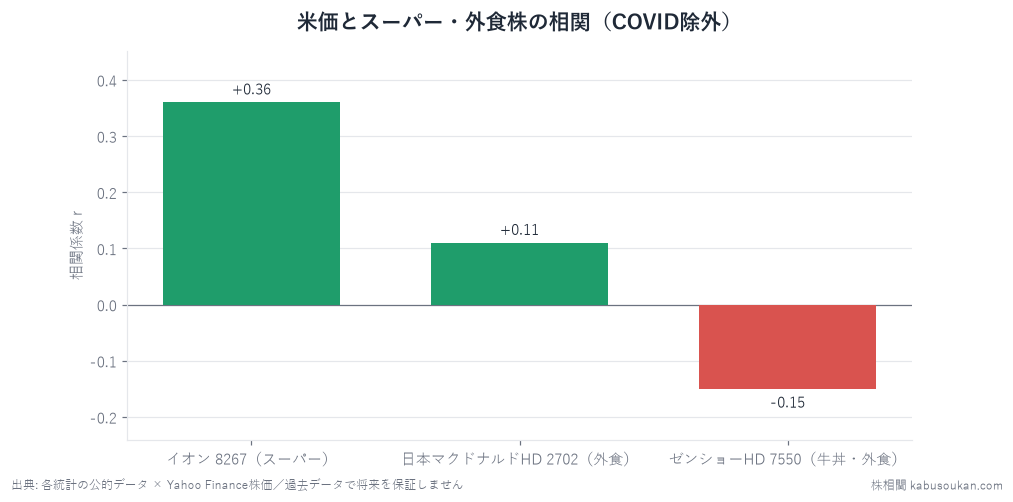

結果①:米の価格 — スーパー(イオン)が一番近いが+0.36止まり

| 銘柄 | r(COVID除外) | ラグ |

|---|---|---|

| イオン 8267(スーパー) | +0.36 | 5ヶ月 |

| 日本マクドナルドHD 2702(外食) | +0.11 | 6ヶ月 |

| ゼンショーHD 7550(牛丼・外食) | -0.15 | 6ヶ月 |

仮説どおり、スーパーのイオンは正、牛丼のゼンショーは負と符号は予想と一致しました。米価が上がるとスーパーの名目売上は増え、米を主原料にする牛丼チェーンはコスト圧迫——という筋は通っています。ただしイオンの+0.36は当サイトの基準(|r|≧0.40)にわずかに届かず、ゼンショーの逆風も-0.15と弱いものでした。

結果②:卵の価格 — ゼンショー+0.32/キユーピー+0.24で、いずれも基準未満

| 銘柄 | r(COVID除外) | ラグ |

|---|---|---|

| ゼンショーHD 7550(外食) | +0.32 | 6ヶ月 |

| キユーピー 2809(マヨネーズ) | +0.24 | 6ヶ月 |

| イオン 8267(スーパー) | -0.08 | 1ヶ月 |

意外にも、卵を原料に使うキユーピーも外食のゼンショーも、卵価格と正の相関でした。仮説では「原価上昇=逆風」を予想していましたが、符号は逆。卵価格が上がる局面は景気・インフレ全体が強い局面と重なりやすく、株価はそちらに引っ張られたとみられます。いずれにせよ+0.32が最大で、基準には届きません。

結果③:牛乳の価格 — 森永乳業+0.39が全体の最大。それでも0.40に届かず

| 銘柄 | r(COVID除外) | ラグ |

|---|---|---|

| 森永乳業 2264(乳業) | +0.39 | 6ヶ月 |

| 雪印メグミルク 2270(乳業) | -0.08 | 同月 |

| イオン 8267(スーパー) | +0.01 | 5ヶ月 |

本検証の全組合せで最も強かったのが、森永乳業×牛乳の+0.39です。基準の0.40まであと一歩。ただし同じ乳業でも雪印メグミルクは-0.08とほぼゼロで、「乳業株は牛乳価格で動く」と一般化できるほどではありません。森永乳業は菓子・栄養食品など事業構成が広く、牛乳価格そのものより全体の業績で動いている可能性が高い参考値です。

なぜ効ききらないのか(考えられる理由)

- 価格転嫁のラグと不確実性:原材料が上がっても、メーカー・外食・スーパーが売価に転嫁できるかは別問題。利益への影響が一方向に決まらないため、株価との関係も薄まります。

- 事業の多角化:イオンは金融・モール、森永乳業は菓子・栄養食品、ゼンショーは多業態。1品目の価格で全社の株価は決まりません。

- 全国1品目の価格は遅行的で平滑:CPIの品目指数は月次でなめらかに動く一方、株価は業績見通しを先取りして動いてしまいます。

結論:「食卓のインフレ」は、まだ食品株のシグナルになっていない

米・卵・牛乳いずれの価格も、関連株の値動きを説明する力は過去データでは確認できませんでした(最大が森永乳業×牛乳の+0.39、次いでイオン×米の+0.36)。符号の向きは仮説とおおむね整合——スーパーは正、原料を使う側は弱い逆相関の場面もある——のですが、強さがいずれも基準(|r|≧0.40)に届きません。「食材が高い→このスーパー株/食品株が買い」という連想は、少なくとも過去データでは裏づけられない、というのが正直な結論です。当サイトの方針どおり、効かなかった結果もそのまま記録します。

基準日:2026年6月12日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:米・卵・牛乳の小売価格は消費者物価指数(2020年基準・総務省/e-Stat 統計表0003427113・品目別価格指数・全国・月次)、株価はYahoo Finance(調整後終値) [一次データ:消費者物価指数↗]