統計検証2026-06-19 公開

企業倒産が増えると銀行株は上がるのか——倒産件数×銀行・金融8社を20年分で検証

「倒産が増えれば不良債権が膨らむ→銀行株は売られる」——これが多くの投資家が思い描く連想図だ。だが本当にそうなのか。東京商工リサーチ(TSR)が毎月公表する企業倒産件数(負債1,000万円以上)と、メガバンク・地銀・SBIなど銀行・金融株8社の株価(前年同月比)を2004年〜2025年のデータで検証した。

検証方法

- 統計:東京商工リサーチ「全国企業倒産状況」月次件数(負債1,000万円以上)の前年同月比

- 株価:各社の月末株価(調整後終値)の前年同月比

- 期間:2004年1月〜2025年12月(full)、COVID除外(2020-2022年を除く)の2パターン

- ラグ:0〜6ヶ月。表に記載するのはベストラグの値

- サンプル数:full=n=237〜269、COVID除外=n=212〜245

⚠️ 倒産件数は2020〜2022年が政策支援(ゼロゼロ融資等)により歴史的低水準になり、その反動が2023年以降に出ています。COVID期間をまたぐ全期間(full)と除外後(ex_covid)で大きく結果が変わる可能性があります。

結果:「倒産増→銀行株安」は実測では弱い

| 銘柄 | 証券コード | r(full・n≈237〜269) | r(COVID除外・n≈212〜245) |

|---|---|---|---|

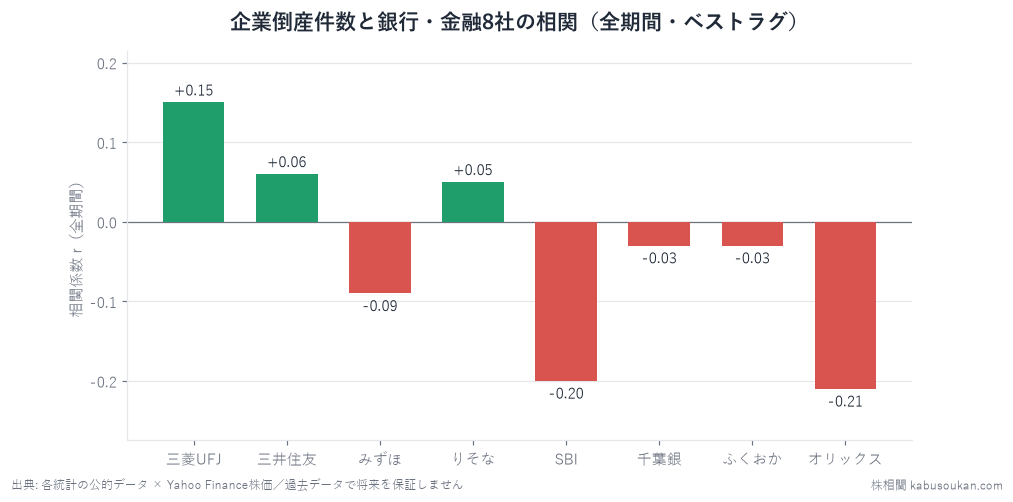

| 三菱UFJ FG | 8306 | +0.15(ラグ0) | +0.23(ラグ2ヶ月) |

| 三井住友 FG | 8316 | +0.06(ラグ6) | +0.12(ラグ6) |

| みずほ FG | 8411 | -0.09(ラグ0) | -0.12(ラグ0) |

| りそな HD | 8308 | +0.05(ラグ6) | +0.11(ラグ6) |

| SBI HD | 8473 | -0.20(ラグ0) | -0.23(ラグ0) |

| 千葉銀行 | 8331 | -0.03(ラグ6) | +0.03(ラグ2) |

| ふくおか FG | 8354 | -0.03(ラグ6) | +0.05(ラグ0) |

| オリックス | 8591 | -0.21(ラグ3) | -0.20(ラグ2) |

最も相関が高かったのは三菱UFJのr=+0.23(COVID除外・ラグ2)。しかしこれは「倒産増で株高」という直感と逆の方向だ。|r|の水準としても全社が0.25未満であり、当サイトの連動あり基準(|r|≧0.4)には届かない。

みずほ・SBI・オリックスは負の方向(倒産増=株安)になっているが、この3社でも|r|は0.23以下にとどまっており、「統計的に明確な連動」とは言いがたい水準だ。

なぜ「直感と逆」が出るのか

三菱UFJで正の相関(倒産増=株高)が出た背景には、マクロ局面のタイミングがある。

倒産件数は景気後退局面で増加するが、銀行株はその時期にすでに「金利上昇への期待」を先取りして動くケースがある。特に2022〜2023年はコロナ明けの倒産増加と日銀の金利正常化観測が重なり、銀行株が上昇した。結果として「倒産増加と銀行株高が同時期に並んだ」という記録になる。

これはまさに「相関≠因果」の典型例だ。「倒産が増えたから銀行株が上がった」のではなく、「景気サイクルの特定局面で両指標が同方向に動いた」ということにすぎない。

SBIやオリックスの負の相関は、これらが銀行融資より証券・リース・消費者ローンに比重があり、倒産増の影響がより直接的に評価される可能性を示唆する。ただし連動が弱いため解釈は慎重に。

「相関の腐敗」に注意——ゼロゼロ融資後の構造変化

2020〜2022年のゼロゼロ融資(無担保・無利子)により倒産件数は歴史的低水準に抑えられた。2023〜2024年はその返済が本格化し、倒産件数が増加局面に転じている。この政策変動による構造的な変化がデータに入り込んでいるため、過去の相関係数が今後もそのまま続く保証はない。

倒産×銀行の関係は2025年以降にデータが積み上がるにつれて、再評価が必要な指標のひとつだ。

まとめ

- 企業倒産件数×銀行・金融株の相関は、全8社で|r|<0.25。連動ありの基準(|r|≧0.4)に達する組み合わせはなかった

- 三菱UFJでわずかに正の方向(倒産増=株高)が出たが、相関≠因果。景気サイクルと金利期待の副産物と考えられる

- 2020〜2022年のゼロゼロ融資による倒産件数の歪みが含まれており、今後のデータ追加で再検証が必要

- 「倒産が増えれば銀行株は売られる」という直感は、少なくともこの20年の月次データでは明確には確認できなかった

基準日:2026年6月19日。使用データの期間:2004年1月〜2025年12月(full)、COVID期除外(2020年1月〜2022年12月を除く)。本記事は過去データの傾向を示すものであり、将来の値動きの予測・保証ではなく、投資助言でもありません。相関は時間とともに変化・消失することがあります(「相関の腐敗」)。また期間・ラグ・変換方法が異なると結果も変わります。数字の読み方もあわせてご覧ください。

出典:企業倒産件数は東京商工リサーチ「全国企業倒産状況」(月次)、株価はYahoo Finance(月末調整後終値)。当サイトの集計は 手法ページ を参照。 [一次データ:全国企業倒産状況↗]