通説を実測2026-06-14 公開

「燃料が上がれば〇〇株」は本当か——原油×空運・天然ガス×ガスの通説検証

「原油が上がれば燃料コストが増えて空運株が下がる」「天然ガスが上がればガス会社の業績が動く」——エネルギーと株式の関係として広く語られる通説です。コストが上がれば利益が減る、という直感は素朴にもっともらしく聞こえます。では実際のデータはどう言っているか。WTI原油先物×空運株4銘柄(対照として海運2銘柄)と、天然ガス先物×ガス・電力株4銘柄を月次YoYで実測しました。結論は「通説が外れる」だけでなく、「同じ原油でも業種によって符号が真逆になる」という構造的な発見でした。当サイトの電気・都市ガス料金×株(別記事)と同じ結論——燃料費調整制度とコスト転嫁が、「燃料株」という素朴な連想を壊す。

検証方法

- 原油:WTI原油先物 Yahoo Finance(CL=F・月次・前年比YoY)を使用

- 天然ガス:天然ガス先物 Yahoo Finance(NG=F・月次・前年比YoY)を使用

- 各銘柄の株価:Yahoo Finance(調整後終値・月次YoY)

- ラグ0〜6ヶ月で走査——全ペアでlag0(同月)が最強または同水準

- 全期間(原油系約2001年〜2026年・n=212)とコロナ除外(2020〜2021年除く)を併記

- ⚠️海運の日本郵船(9101)はn=175。JALは2010年破綻・2012年再上場をまたぐため参考値として扱う

- 出典:原油WTI(CL=F)・天然ガス(NG=F)いずれもYahoo Finance(月次)。株価Yahoo Finance(調整後終値・月次YoY)。相関は当サイト算出(YoY×YoY同月)。基準日2026-06-14

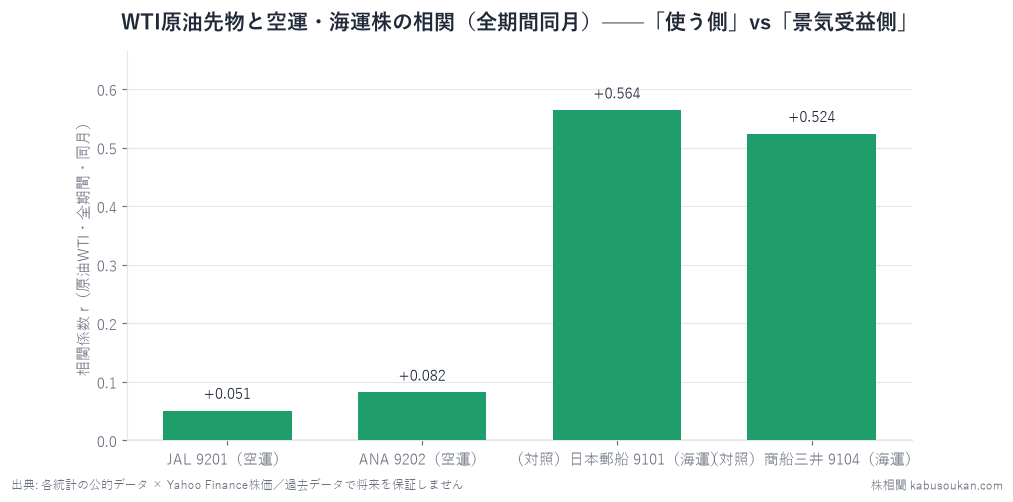

①原油×空運・海運:同じ原油で符号が真逆

| 銘柄(業種) | 原油 全期間 同月 | コロナ除外 |

|---|---|---|

| JAL 9201(空運) | −0.051 | −0.051 |

| ANA 9202(空運) | +0.082 | −0.018 |

| (対照)日本郵船 9101(海運) | +0.564 | +0.339 |

| (対照)商船三井 9104(海運) | +0.524 | +0.365 |

JALは−0.051・ANAは+0.082——どちらも当サイトの基準(|r|≧0.40)に遠く届かず、ほぼ無相関です。「原油高→コスト増→空運株下落」という逆相関の通説は出ませんでした。むしろJALは弱い負、ANAは弱い正と、符号もそろっていません。出典:WTI原油先物(CL=F)・株価 Yahoo Finance(月次YoY)、相関は当サイト算出(YoY×YoY同月)。原油系n=212(日本郵船9101はn=175)。基準日2026-06-14。

②天然ガス×ガス会社・電力:こちらも無相関

| 銘柄(業種) | 天然ガス 全期間 同月 | コロナ除外 |

|---|---|---|

| 東京ガス 9531(都市ガス) | +0.053 | +0.101 |

| 大阪ガス 9532(都市ガス) | +0.071 | +0.086 |

| 東京電力 9501(電力) | +0.011 | +0.004 |

| 関西電力 9503(電力) | −0.060 | −0.081 |

東京ガス+0.053・大阪ガス+0.071・東京電力+0.011・関西電力−0.060——4銘柄ともほぼゼロで無相関です。コロナ除外でも結論は変わりません。出典:天然ガス先物(NG=F)・株価 Yahoo Finance(月次YoY)、相関は当サイト算出(YoY×YoY同月)。基準日2026-06-14。

なぜ空運株は逆相関すら出ないのか(見立て)

「原油高→燃料コスト増→空運株下落」というシナリオのどこが崩れているのか、以下は当サイトの見立てです(実際には個社の経営戦略・為替・マクロ景気など複合的な要因が影響します):

- 燃料サーチャージで運賃に転嫁:航空会社は燃油サーチャージという仕組みで、燃料費を運賃に加算します。原油が上がると自動的に運賃も上がり、コスト増をある程度吸収します。

- 燃油ヘッジ:JAL・ANAは先物取引などを使い燃油コストを一定期間固定するヘッジを行っています。原油価格が動いても、その影響が株価に出るのは時間差があります。

- 旅客需要(景気)が株価の主役:エアラインの株価は、燃料費の水準よりも「景気が良くて人が飛ぶかどうか」という旅客需要に引きずられます。原油高でも景気が好調なら旅客は増え、株は上がる。逆も然り。燃料コストはノイズに埋もれます。

対照:同じ「原油に効きそう」でも海運は逆に強い正連動

この記事で最も重要な発見は、対照として加えた海運2銘柄です。日本郵船(9101)は+0.564・商船三井(9104)は+0.524と、同じ原油に対して強い正相関を示しています。

これは逆説的に見えます。海運も燃料費が大きなコストなのに、なぜ正連動するのか。

見立てでは、海運会社は「原油価格そのもの」ではなく「資源市況の好況サイン」に連動していると考えられます。原油価格が上がる局面は、世界の資源需要が旺盛な「好況期」であることが多く、海運運賃(BDI等)も同時に上がる傾向があります。海運は資源の輸送が主業であり、原油高は「世界の貿易・資源需要が活発」というシグナルとして株価に反映されます——これは原油を「コスト」として受け取る空運とは正反対の立場です。

つまり:

- 空運:原油を「コストとして使う側」→ 転嫁・ヘッジで吸収 → 無相関

- 海運:資源市況の上昇と同じ景気環境で潤う「売る側に近い」→ 正連動

「原油に弱い株(空運)」と「原油で潤う株(海運)」は正反対——コスト側と景気サイン側の違いです。

なぜガス会社・電力もほぼ無相関なのか——燃料費調整制度

東京ガス・大阪ガス・東京電力・関西電力がほぼ無相関なのは、電気・都市ガス料金×株(別記事)で詳述したのと同じ仕組みです。

日本のガス・電力には燃料費調整制度があります。原料である天然ガスや液化天然ガス(LNG)の価格が上がると、一定の範囲・時間差を伴って料金に転嫁される仕組みがあります(上限や激変緩和措置を伴う場合もあります)。つまり:

- 天然ガス価格が上がる → 数ヶ月後に料金にラグ転嫁される → ガス・電力会社の損益には直接乗らない

- 株価は損益の変化を織り込もうとするが、転嫁で損益が変わらないなら動くきっかけがない

これは「燃料が上がれば燃料株が動く」という直感が崩れる典型的な構造です。規制料金の仕組みがクッションになり、燃料価格の変動を損益から切り離しています。

全lag0=同月——先回りの余地なし

今回の検証で連動が見られた海運2銘柄も、lag0(同月)が最強でした。「原油先物が上がったから翌月に海運株を買う」という先行指標としての使い方はデータで支持されません。原油と海運株は同じ世界景気・資源市況を同時に反映しています。

結論:「燃料コスト」は素朴には株に効かない

「燃料が上がれば、その燃料を使う株が動く」という直感は、過去データでは確認できませんでした。

- 空運株(JAL・ANA)は原油とほぼ無相関(逆相関すら出ない)——燃油サーチャージ・ヘッジ・景気支配で燃料コストはノイズに埋もれる

- ガス・電力株は天然ガスとほぼ無相関——燃料費調整制度で損益が切り離される

- 同じ原油でも海運(日本郵船+0.564・商船三井+0.524)は強い正連動——コスト側でなく「資源市況好況」の受益側として動く

- 「コストが上がる業種=株が下がる」という直感は外れやすい。効くのは資源を売る・運ぶ側(海運・商社・資源株)で、使う側(空運・ガス会社)ではない

この構造は当サイトが繰り返し確認してきた「電気代・ガス代と光熱費株は連動しない」と同じです。規制・転嫁・ヘッジという仕組みが、燃料価格の変動を株価から切り離します。

基準日:2026年6月14日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:原油WTI先物(CL=F)・天然ガス先物(NG=F):Yahoo Finance・月次・前年比(YoY)。株価:Yahoo Finance(調整後終値・月次YoY)。相関は当サイト算出(YoY×YoY・ラグ0〜6走査・全ペアでlag0=同月が最強または同水準)。原油系n=212(日本郵船9101はn=175)。コロナ除外は2020〜2021年を除く。JAL(9201)は2010年破綻・2012年再上場のため参考値。基準日2026-06-14