統計検証2026-06-13 公開

電気代・ガス代と株価——光熱費の高騰は電力・ガス株に効くか

電気代もガス代も、ここ数年で大きく上がりました。ならば電気やガスを売る電力会社・ガス会社の株価も、料金の上昇とともに上がるはず——そう考えるのは自然です。ところが、ここには落とし穴があります。電気・ガス料金は「燃料費調整制度」で燃料の高騰を数ヶ月遅れて料金に乗せる仕組みのため、料金が上がる局面はむしろ燃料コストが先に膨らんだ後。だとすれば、料金上昇と株価は素朴な正相関にはなりにくいはずです。そこで電気代・都市ガス代の小売価格(消費者物価指数の品目別指数・全国・月次・約55年)のYoYを、電力3社・ガス2社の株価YoYと突き合わせ、「光熱費の高騰は電力・ガス株に効くのか」を検証しました。

検証方法と、データの注意点

- 電気代・都市ガス代:消費者物価指数(CPI・2020年基準)の品目別価格指数から、品目「電気代」「都市ガス代」を使用。いずれも全国・月次・1970年〜の長期系列で、YoY(前年同月比)にするとn≈660が取れます。プロパンガスは対象にしていません。

- 注意:これは「実額(円/kWhやm³)」ではなく「家計が支払う電気代・都市ガス代の小売価格指数」です。家計が実際に毎月の検針票で支払う水準の動き(指数)を表します。

- 各銘柄の株価YoYとの相関を、ラグ0〜6ヶ月の最良で計算し、COVID期(2020-2021)を除外した値とフル期間(コロナ含む)の両方を確認しました(当サイト共通の固定手法)。絶対値|r|≧0.40を「過去に連動あり」とします。

- 系列について:電力・ガス各社の株価YoYが取れるのは、yfinanceで取得できる2001年〜の範囲です(各社n≈280〜300)。

銘柄の選び方と、事前の仮説(判定前に固定)

電気代は大手電力会社の料金収入に直結し、都市ガス代は大手都市ガス会社の料金収入に直結します。そこで、電気代には東京電力HD・関西電力・中部電力の電力3社を、都市ガス代には東京ガス・大阪ガスのガス2社を割り当てました。地域は分かれますが、いずれも全国の料金指数を共通の物差しとして当てています。

判定する前に、こう予想しました——料金上昇は株価の単純な正相関にはなりにくい。理由は燃料費調整制度です。電気・ガス料金は、原油・LNG・石炭といった燃料の輸入価格の変動を、数ヶ月のタイムラグを置いて料金に転嫁します。つまり料金が上がる局面は、その前に燃料コストがすでに膨らんでいる局面でもあり、電力・ガス会社にとっては原価先行=利益が一時的に圧迫されやすい。料金上昇=即増益とはならないため、「電気代が上がると電力株も上がる」という素朴な連想は成り立ちにくい——これが判定前に固定した仮説です。なお燃料費調整には上限が設けられている時期もあり、燃料高をすべて転嫁できるとは限りません(制度の概要は一般的な説明にとどめ、断定は避けます)。

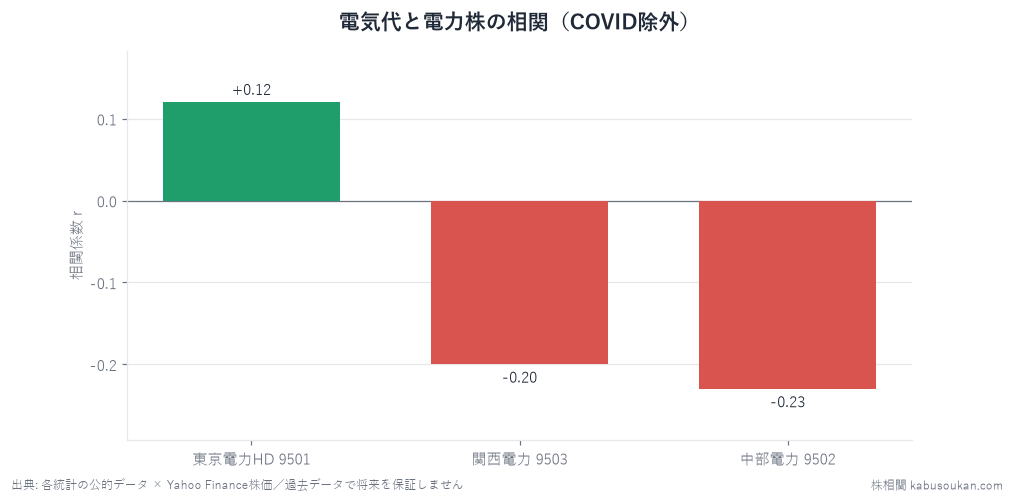

結果①:電気代 — 符号すらバラバラ、最大でも|r|0.23

| 銘柄 | r(COVID除外) | ラグ |

|---|---|---|

| 東京電力HD 9501 | +0.12 | 同月 |

| 関西電力 9503 | -0.20 | 6ヶ月 |

| 中部電力 9502 | -0.23 | 同月 |

電気代と電力株は、連動していません。東京電力HDはごく弱い正(COVID除外で+0.12、フル期間でも+0.14)、関西電力・中部電力はむしろ弱い逆相関(-0.20〜-0.23)と、同じ電力株なのに符号すらバラバラです。最も大きい中部電力でも|r|は0.23で、当サイトの基準(|r|≧0.40)の半分強。「電気代が上がる→電力株が上がる」という素朴な見立ては、過去データでは確認できませんでした。むしろ料金が上がる局面で株価がさえないのは、燃料高がコストとして先に効くという仮説と整合的です。

結果②:都市ガス代 — 東京ガス+0.24が最大、大阪ガスは弱い逆相関

| 銘柄 | r(COVID除外) | ラグ |

|---|---|---|

| 東京ガス 9531 | +0.20 | 5ヶ月 |

| 大阪ガス 9532 | -0.13 | 6ヶ月 |

都市ガス代も同じ結果でした。東京ガスは弱い正(COVID除外で+0.20、フル期間でも+0.24)ですが基準には届かず、大阪ガスは弱い逆相関(-0.13)。ここでも「ガス代が上がる→ガス株が上がる」とは言えず、2社で符号も食い違いました。

なぜ「光熱費が上がっても電力・ガス株は動かない」のか(考えられる理由)

- 燃料費調整制度のラグ:料金は燃料の輸入価格を数ヶ月遅れで転嫁します。料金が上がる局面は、その前に燃料コストが膨らんだ局面でもあり、原価先行で利益はむしろ圧迫されやすい。料金上昇が即増益にならないため、株価とはつながりません。

- 株価は燃料市況・電源構成・規制を先取りする:電力・ガス株は、原油・LNG相場、原発の稼働状況、料金規制や政策の見通しを織り込んで動きます。家計の検針票に料金として表れる頃には、株価はとっくに別の材料で動いた後です。

- 料金抑制の措置:取得したデータの一部時期には、価格抑制の措置で電気代・ガス代の前年比がならされた局面があります。料金指数が燃料市況や各社の業績を素直に映さない一因と考えられます(本稿は取得データの範囲のみで述べています)。

- 地域と全国指標のズレ:今回は全国の料金指数を共通の物差しにしましたが、各社の収益は自社エリアの需要・気温・電源構成に左右されます。全国の料金の動きと、特定エリアの一社の業績は必ずしも一致しません。

結論:素朴な連想に反して、光熱費は電力・ガス株のシグナルにならなかった

電気代・都市ガス代の小売価格と、電力3社・ガス2社の株価は、過去データでは連動していませんでした。電気代は東京電力HD+0.14〜中部電力-0.23と符号すらバラバラ、都市ガス代も東京ガス+0.24が最大で、いずれも当サイトの基準(|r|≧0.40)に遠く届きません。これは事前の仮説どおりで、燃料費調整制度で原価が先行して効くため、料金上昇=株価上昇という素朴な連想は成り立たないと読めます。「光熱費が上がっているから電力株・ガス株が買い」という連想は、少なくとも過去データでは裏づけられない、というのが正直な結論です。当サイトの方針どおり、効かなかった結果もそのまま記録します。

基準日:2026年6月13日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:電気代・都市ガス代は消費者物価指数(総務省/e-Stat 統計表0003427113・2020年基準 品目別価格指数・品目「電気代」「都市ガス代」・全国・月次)、株価はYahoo Finance(調整後終値) [一次データ:消費者物価指数↗]