業界統計×個別株2026-06-16 公開

価格転嫁ギャップ(PPI−CPI)が広がると内需株は下がるのか——向きは正しい、でも効くのはライオンだけ

原材料高を値札に乗せきれない度合い=価格転嫁ギャップ(PPI前年比−CPI前年比)。これが広がると内需株は下がるのか。14銘柄中12銘柄で符号は仮説どおりマイナス(逆風)に揃ったが、|r|≧0.4で「効く」のは日用品のライオン(−0.42)だけ。食品・外食大手は機動的な値上げで吸収してしまう。向きは正しいが、株価を測る主役にはならない。

「値上げが追いつかない」を一枚の数字にする

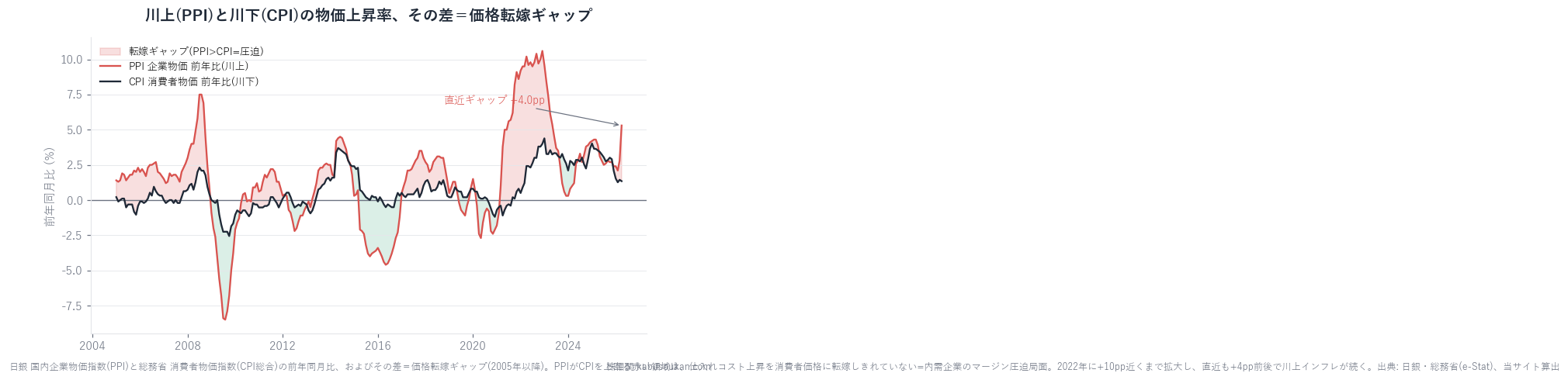

原材料や仕入れの値段(=企業物価・川上の物価)が上がっても、それをすぐ商品の値札(=消費者物価・川下の物価)に乗せられるとは限らない。乗せ切れていない分は、企業が自分の利益を削って飲み込んでいる。この「転嫁しきれていない度合い」を一本の数字にしたのが、本稿で扱う価格転嫁ギャップ=PPI(企業物価指数)の前年比 − CPI(消費者物価・総合)の前年比だ。

ギャップがプラスで大きいほど、川上のコスト上昇に値上げが追いついていない=内需企業のマージン(粗利)が圧迫されている局面を意味する。2022年にこのギャップは+10ポイント近くまで開き、食品・日用品メーカーの「値上げラッシュ」を生んだ。直近(2026年4月)も+4ポイント前後で、川上インフレはなお続いている。

では素朴な問いだ。この転嫁ギャップが広がると、食品・日用品・外食といった内需株は本当に下がるのか。教科書どおりなら「マージンが圧迫される→株は重い」はずだ。約25年・最大n=304ヶ月で実際に測った。

検証方法

- 指標:価格転嫁ギャップ=PPI前年比 − CPI(総合)前年比(pp)。PPIは日銀「国内企業物価指数 総平均」、CPIは総務省「消費者物価指数(2020年基準・総合)」(e-Stat・statsDataId 0003427113)から当サイトが算出。

- 株価:Yahoo Finance の月次・調整後終値。仕入れコストに利益が左右されやすい食品・日用品・外食・小売の内需14銘柄。

- 変換・相関:株価は前年同月比(YoY)。ギャップは「すでに前年比どうしの差」なので二重に前年比化せず、ギャップの水準(pp)× 株YoYで相関(景気ウォッチャーDIの頑健性チェックと同じ考え方)。ピアソン相関・ラグ0〜6ヶ月走査・コロナ期(2020-21)除外でも確認。連動の目安は|r|≧0.4。共通手法に準拠。

結果:向きは「ほぼ全部マイナス」、だが明確に効くのはライオンだけ

結論から言うと、符号(向き)は仮説どおりだった。14銘柄のうち12銘柄が負の相関——ギャップが広がる(転嫁が遅れる)と内需株はやや重くなる、という方向はきれいに揃った。ところが「効く」と呼べる強さ(|r|≧0.4)に届いたのは、日用品のライオン1銘柄だけだった。

| 銘柄(分類) | 全期間 同月 r | コロナ除外 同月 r | 判定 |

|---|---|---|---|

| ライオン(4912・日用品) | −0.46 | −0.42 | 効く(逆風) |

| ニトリHD(9843・家具小売) | −0.35 | −0.31 | 弱い |

| 山崎製パン(2212・食品) | −0.26 | −0.25 | 弱い |

| すかいらーく(3197・外食) | −0.16 | −0.23 | 弱い |

| カルビー(2229・食品) | −0.20 | −0.15 | 弱い |

| 明治HD(2269・食品) | −0.18 | −0.16 | 弱い |

| イオン(8267・小売) | −0.12 | −0.10 | 効かない |

| 花王(4452・日用品) | −0.10 | −0.04 | 効かない |

| 味の素(2802・食品) | +0.15 | +0.04 | 効かない |

| 日本ハム・ゼンショー・マクドナルド・ユニチャーム・キッコーマン | いずれも|r|<0.05でほぼ無相関 | 効かない | |

出典:価格転嫁ギャップ(PPI前年比−CPI総合前年比・日銀・総務省 e-Stat、当サイト算出)×各社株価(Yahoo Finance・月次調整後終値)。いずれも同月(ラグ0)。全期間 n=127〜304、コロナ除外 n=103〜280。ラグ0〜6を走査してもライオンの最良は全期間 −0.46(ラグ1)どまりで、ギャップは内需株に先行せず同月で動く。

なぜ「向きは正しいのに、ほとんど効かない」のか

転嫁ギャップが内需株の逆風だという理屈は正しい。実際、符号はほぼ全銘柄でマイナスに揃った。にもかかわらず株価を測れるほどの強さが出ないのは、大手内需企業が転嫁ギャップを「吸収」してしまうからだと考えられる(以下は仮説)。

- 価格改定力(パススルー):明治・味の素・山崎・キッコーマンのような食品大手や、すかいらーく・ゼンショー・マクドナルドのような外食チェーンは、近年むしろ機動的な値上げで原価高を価格に乗せてきた。転嫁できる企業ほど、ギャップは株価の重しにならない。

- コスト管理・為替ヘッジ・内製化:原材料の調達多様化や為替予約で、企業物価の上下がそのまま自社原価に直結しない。

- 株価は「マージンの瞬間風速」より先を見る:値上げ浸透後の数量回復や、海外事業・新製品を織り込む。月次のギャップという足元の温度に、株価はいちいち反応しない。

例外的にライオン(−0.42〜−0.46)で効くのは、歯磨き・洗剤など価格競争が激しく値上げが通りにくい日用品ゆえに、川上インフレがそのままマージンを削りやすい——という解釈と整合する。ニトリ(−0.31)も、円安局面で輸入原価が上がるとギャップ拡大と利益悪化が重なりやすい構図だ。

頑健性チェック:内需株「全体」で見ても、市場を引いて初めて弱い逆風が見える

個別銘柄のクセを均すため、14銘柄を等加重した内需株バスケットでも測った。するとギャップとの相関はほぼゼロ(−0.10)。バスケットの年間リターンは市場全体(TOPIX)の動きに飲まれてしまい、転嫁ギャップの信号は埋もれる。

そこで内需株バスケット − TOPIX(市場を引いた相対)で測り直すと、−0.34(コロナ除外 −0.25)と、ようやく弱い逆風が現れた。つまり「ギャップが広がると内需株は市場に対して少しだけ負ける」傾向はあるが、その力は|r|0.4には届かない。向きは実在するが、株価を動かす主役にはならない——というのが正直なところだ。

まとめ:転嫁ギャップは「マージンの温度計」であって、株価の予言者ではない

- 価格転嫁ギャップ(PPI前年比−CPI前年比)は、内需企業のマージン圧迫の温度計として直感どおり機能する。直近も+4pp前後で川上インフレが続く。

- 株価との相関は符号はほぼ全銘柄でマイナス(逆風)に揃うが、強さはライオン(−0.42)だけが|r|≧0.4。食品・外食大手は値上げとコスト管理で吸収し、ほとんど効かない。

- 内需株全体では市場βに埋もれ、TOPIXを引いた相対で −0.25とようやく弱い逆風。先行せず同月で動く。

- 「インフレで内需株は苦しい」は向きとしては正しいが、転嫁ギャップで個別株のタイミングは測れない。相関≠因果。

基準日:2026年6月16日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:国内企業物価指数(日銀・総平均・前年比)と消費者物価指数(総務省・2020年基準・総合・e-Stat statsDataId 0003427113)の前年同月比の差。株価は Yahoo Finance(月次・調整後終値)。集計期間 2000年〜2026年4月(同月相関 n=127〜304)。