効く×効かない2026-06-15 公開

景気ウォッチャーDIはどの小売株と連動しやすかったか——景気ウォッチャー業種別DI×小売7業種を25年で測った

タクシー運転手や小売店員に景気の体感を聞く内閣府「景気ウォッチャー調査」。その業種別DI(街角の体感景気)は、同じ業種の小売株に効くのか。25年・前年同月比で測ると、乗用車(IDOM・コロナ除外+0.52)・スーパー(イオン+0.48)・衣料(しまむら+0.44)では効き、百貨店・コンビニ・家電・ユニクロでは効かないという、きれいな分かれ方になった。ただし勝者も全員、株価に先行はしない。

街角の体感景気は、どの小売株に効くのか

当サイトはこれまで、生産・受注・物価・金利といった「量や額の水準」を測る統計を株価と突き合わせてきた。今回はじめて扱うのは、内閣府の景気ウォッチャー調査だ。タクシー運転手・小売店員・飲食店主など、景気を肌で感じる現場の人たちへのアンケートから作られる、いわば「街角の体感景気」の指数である。中でも本稿で使うのは業種別の景気の現状判断DI——百貨店・スーパー・コンビニ・家電量販店・衣料品専門店・乗用車販売店それぞれの現場が「景気は良い/悪い」をどう感じているかを、業種ごとに数値化したものだ。

問いはシンプルだ。その業種の現場が感じる体感景気は、同じ業種の小売株の値動きに効くのか。効くとすれば、どの業種で効き、どの業種では効かないのか。25年・約290ヶ月のデータで測った。

DIは「拡散指数」——量ではなく方向を測る、当サイト初の体感指標

その前に、この統計の性質を断っておきたい。DI(ディフュージョン・インデックス=拡散指数)は、50を中心に「良くなった」と答えた人と「悪くなった」と答えた人の比率から作る。50なら横ばい、50超なら改善超過、50割れなら悪化超過を意味する。販売額や生産量のような「いくら売れたか」という水準・金額の系列ではなく、現場の景況感の方向を測る指標だ。当サイトがこの種の体感指数を扱うのは初めてになる。

そこで手法は、当サイトの標準どおり前年同月比(YoY)どうしの相関を主に置いた。株価の年間リターン(前年同月比)と、DIの前年同月比は、どちらも「12ヶ月前と比べた変化」という同じ次元になり、比較がそろう。あわせて、DIを前年比に直さず「50中心の素のDI水準」のまま株価YoYと突き合わせた頑健性チェックも別途行い、効く/効かないの振り分けが手法によってひっくり返らないかを確認した(後述)。検証手法そのものは共通仕様(YoY変換・ラグ0〜6ヶ月走査・コロナ期除外チェック併用・n<24は参考値)に従う。

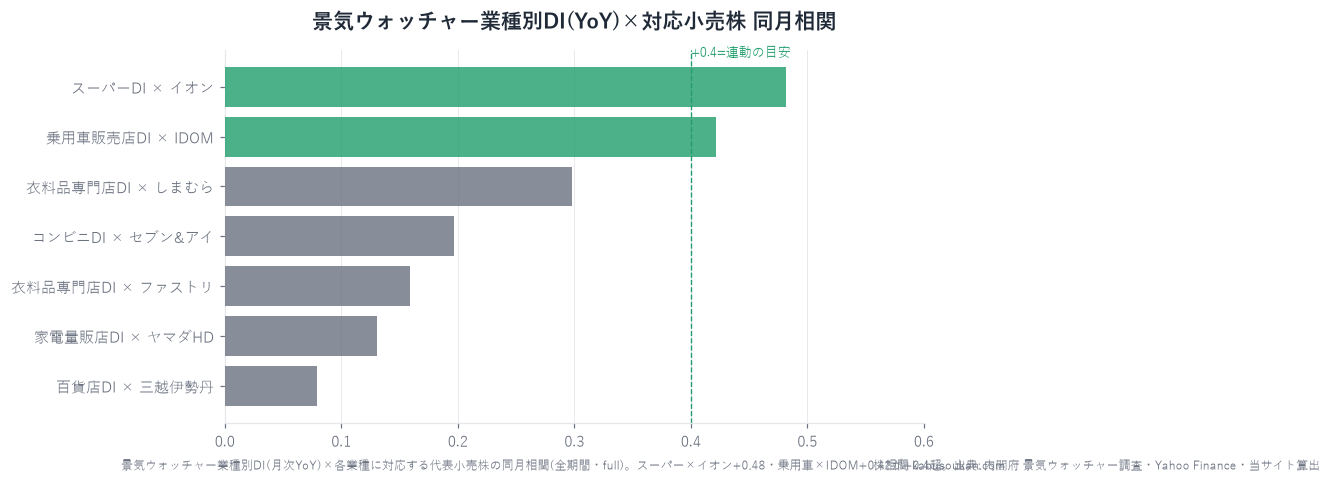

結果:相関が見られたのは乗用車・スーパー・衣料、強い相関は確認できなかったのは百貨店・コンビニ・家電

業種DIと、その業種に最も素直に対応する上場小売株を突き合わせた。結果は、裁量・日常消費の景気敏感な業種で効き、富裕層・インバウンドや製品サイクルに左右される業種では効かないという、きれいな分かれ方になった。

| 業種DI × 代表株 | 全期間 同月 r | コロナ除外 最良 r(ラグ) | 判定 |

|---|---|---|---|

| 乗用車販売店DI × IDOM(7599) | +0.422 | +0.519(同月) | 効く |

| スーパーDI × イオン(8267) | +0.482 | +0.493(同月) | 効く |

| 衣料品専門店DI × しまむら(8227) | +0.298 | +0.437(1ヶ月) | 効く(コロナ除外で) |

| 百貨店DI × 三越伊勢丹(3099) | +0.079 | +0.328(1ヶ月) | 効かない |

| コンビニDI × セブン&アイ(3382) | +0.197 | +0.228(同月) | 効かない |

| 家電量販店DI × ヤマダHD(9831) | +0.131 | +0.157(2ヶ月) | 効かない |

| 衣料品専門店DI × ファストリ(9983) | +0.159 | +0.177(2ヶ月) | 効かない |

出典:景気ウォッチャー調査・業種別の景気の現状判断DI(内閣府・e-Stat・statsDataId 0003348425・全国・月次)と各社株価(Yahoo Finance・月次調整後終値)をいずれも前年同月比に変換し、当サイト算出。「全期間」はn=266〜293、「コロナ除外」は2020-2021年を除いたn=250〜269。VTHD・ライフコーポなど対応候補の2番手銘柄も検証したが、代表株より低い結果だった(本文参照)。 [一次データ:景気ウォッチャー調査↗]

効いた業種——景気の波がそのまま客足に出る

- 乗用車販売店DI × IDOM(中古車・ガリバー)——コロナ期を除くと+0.519で、検証した中で最も強い。クルマは典型的な裁量消費で、景気が良いと感じる局面で買い替え・購入が進み、悪いと感じれば先送りされる。現場の体感景気が客足にそのまま出やすい業種だ。なお同じ乗用車でもVTHD(7593)は最良でも+0.37どまりで、IDOMほど素直ではなかった。

- スーパーDI × イオン——全期間+0.482/コロナ除外+0.493と、両方の窓で安定して+0.48前後。日常必需の食品スーパーは、景気の良し悪しが客単価・来店頻度・節約志向にじわりと効く。コロナの有無で数字がほとんど動かない点が、この連動の堅さを示している。一方、同じ食品スーパーでもライフコーポ(8194)は+0.06とほぼ無相関で、イオンの全国・総合スーパー的な性格との差が出た(見立て)。

- 衣料品専門店DI × しまむら——全期間の同月では+0.298だが、コロナ期を除くとラグ1ヶ月で+0.437まで上がる。低価格・実需の衣料は景気敏感で、コロナ期の特殊な変動を除くと連動がはっきりする。後述のとおり同じ衣料品専門店でもファストリ(ユニクロ)は効かず、ここに業種内の決定的な差が出た。

効かなかった業種——街角景気とずれる理由

- 百貨店DI × 三越伊勢丹(+0.079)——百貨店の現場の体感景気は、百貨店株の値動きとほぼ噛み合わない。近年の百貨店はインバウンド(訪日客の高額消費)と富裕層が業績の鍵を握り、国内の街角景気とは別の力学で動いていると考えられる。実際、当サイトの訪日外客数の検証では百貨店系の銘柄が訪日客数と強く連動していた。同じ百貨店でも「街角景気」より「訪日客」に効く——指標を取り違えると連動を見落とす好例だ。

- コンビニDI × セブン&アイ(+0.197)——コンビニは景気の良し悪しにかかわらず利用される景気鈍感な業態で、現場の体感景気は株価に乗りにくい。加えてセブン&アイは国内コンビニ・海外・スーパー・金融など事業が分散しており、国内コンビニの景況感だけでは株価を説明しづらい。

- 家電量販店DI × ヤマダHD(+0.131)——家電は製品の買い替えサイクル(テレビの地デジ特需、スマホ、白物の更新時期)や値下げ競争で売上が大きく振れ、景気の体感とは別の波で動く。エコポイント等の政策要因もノイズになる。

- 衣料品専門店DI × ファストリ(ユニクロ・+0.159)——同じ衣料品専門店DIでも、しまむらが効いてユニクロが効かない。ファストリは売上の過半が海外で、国内の街角衣料景気よりグローバルの業績・為替で動く。当サイトのドル円×ファストリの検証でも、ファストリはグローバルSPA化の中で為替との関係を強めてきた。「日本の衣料品店の景況感」では捉えきれない銘柄だ。

頑健性チェック:DIを前年比にしても、素の水準にしても、振り分けは概ね変わらない

YoYどうしで測った今回の振り分けが、手法の取り方に依存していないかを確かめるため、DIを前年比に直さず「50中心の素のDI水準」のまま株価YoYと突き合わせた版でも測った(いずれも同月・全期間)。

| 業種DI × 代表株 | YoY版 同月 r | DI水準版 同月 r | 振り分け |

|---|---|---|---|

| スーパーDI × イオン | +0.482 | +0.489 | どちらでも効く |

| 乗用車販売店DI × IDOM | +0.422 | +0.209 | YoYで効く |

| 衣料品専門店DI × しまむら | +0.298 | +0.347 | どちらも中程度 |

| コンビニDI × セブン&アイ | +0.197 | +0.274 | どちらでも弱い |

| 家電量販店DI × ヤマダHD | +0.131 | +0.318 | 水準でやや上がるが中程度 |

結論から言うと、「効く三業種(乗用車・スーパー・衣料)と、効かない業種という大枠の振り分けは、YoY版でも水準版でも概ね保たれた。スーパー×イオンは両手法で+0.49前後とびくともしない。一方で、正直に書いておくべきずれが二つある。

- 乗用車×IDOM は水準版だと+0.21に下がる。これはIDOMの株価が長期で大きく水準を切り上げてきたため、「DIの絶対水準」より「DIの前年比の波」のほうが株価YoYと噛み合うことを示す。YoYどうしで測る当サイトの標準手法では+0.42〜+0.52で効くが、手法を変えると弱まる——この銘柄はYoYで効くタイプと理解するのが正確だ。

- 百貨店は水準版だと+0.5前後に「見えてしまう」(三越伊勢丹で水準同月+0.53)。ただしこれは連動というより、百貨店DIも百貨店株もコロナで同時に底打ち→回復した共通のトレンドに引っ張られた見かけの相関で、前年比で測る(=トレンドを差し引く)と+0.08まで消える。当サイトが水準でなくYoYを主に置くのは、まさにこの種の「共に右肩で動いただけ」を連動と誤認しないためだ。百貨店はYoYで見て初めて「街角景気では効かない(効くのは訪日客)」と正しく判定できる。

つまり頑健性チェックは、効く三業種の判定を裏づけつつ、なぜ当サイトが水準でなくYoYを主軸に据えるのかという手法の理由まで照らし出した。数字は手法しだいで表情を変える——その全部を開示するのが、当サイトの方針だ。

そして勝者も全員、先回りはできない(同時指標)

最後に重要な点を。効いた三業種の最良値は、いずれもラグ0〜1ヶ月——つまり体感景気と株価は同時に動いており、DIが株価に先行するわけではない。しかもDIの公表は調査月の翌月初なので、数字を見た時には株価はもう動いている。これは当サイトが繰り返し確認してきた構造そのものだ。生産・受注・物価・宿泊——鉱工業生産でもSOX×半導体株でも、効く相関ほどラグ0に集まり、先回りには使えなかった。

景気ウォッチャーDIも同じだった。業種DIは「どの小売株が街角景気に連動して動く体質か」を見分ける温度計としては有効だが、株価を先読みする予言者ではない。当サイトのカナリアや相関の寿命シリーズと同じ結論に、体感景気の指標でもたどり着いた。

まとめ

- 景気ウォッチャー調査の業種別DI(街角の体感景気・拡散指数)×対応小売株を25年・前年同月比で検証。効くのは乗用車販売店×IDOM(コロナ除外+0.52)・スーパー×イオン(+0.48〜+0.49)・衣料品専門店×しまむら(コロナ除外+0.44)。

- 効かないのは百貨店(+0.08・効くのは訪日客)・コンビニ(+0.20・景気鈍感)・家電量販店(+0.13・製品サイクル)・ファストリ(+0.16・海外比率)。同じ衣料品でもしまむらは効きユニクロは効かない。

- DIを素の水準で測る頑健性チェックでも振り分けは概ね不変。ただし乗用車はYoYで効くタイプ、百貨店の水準+0.5は前年比で消える見かけの相関で、当サイトがYoYを主軸にする理由を裏づけた。

- 効いた業種も全てラグ0〜1ヶ月=同時指標で、株価に先行しない。DIは連動体質を見分ける温度計であって、予言者ではない。相関≠因果。

基準日:2026年6月15日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:景気ウォッチャー調査の業種別「景気の現状判断DI」は内閣府(e-Stat・statsDataId 0003348425・全国・月次・2000年10月〜2026年4月)。各社株価はYahoo Finance(月次・調整後終値)。DI・株価とも前年同月比に変換して同月相関およびラグ0-6ヶ月の最良相関を当サイト算出。あわせてDIを素の水準のまま株価前年比と突き合わせた頑健性チェックも実施。全期間n=266〜293、コロナ除外(2020-2021年除外)n=250〜269。DIは50を中心とする拡散指数で、販売額・生産量のような水準系列とは性質が異なります。相関は過去の傾向で将来を保証しません。基準日2026-06-15