俗説の実測2026-06-14 公開

日本の金関連株は金価格より銅価格との相関が高く出る銘柄があった——住友鉱山+0.21、銅なら+0.62の衝撃対比

「金が上がれば金鉱株も上がる」——投資の世界でよく語られる通説です。金価格が上昇すると、金を掘り出す企業の利益が増え、株も連れて上がる、というシンプルな論法です。米国ではニューモント(NEM)などの純金鉱山株がこの通説を体現してきました。では日本ではどうでしょうか。「住友鉱山」「三菱マテリアル」——金鉱株と言われればこれらの名前が浮かびます。本当に金価格と連動するのか、25年分のデータで確かめました。結果は「通説が効かない」ではなく、より深い話でした:同じ銘柄が、金に対しては+0.21なのに、銅に対しては+0.62で動く。日本の「金鉱株」の正体は、実は銅株でした。

検証方法

- 金先物:Yahoo Finance(GC=F・月次・前年比YoY)を使用

- 比較用銅先物:Yahoo Finance(HG=F・月次・前年比YoY)を使用

- 各銘柄の株価:Yahoo Finance(調整後終値・月次YoY)

- ラグ0〜6ヶ月で走査——金鉱株4社はlag0(同月)が最強または同水準

- 全期間(2001年〜2026年・n=212)とコロナ除外(2020〜2021年除く・n=195)を併記

- 対照として純金ETF(1540 純金上場信託・2016年〜・n=126)を追加

- 銘柄選定:日本で「金鉱株」と呼ばれる非鉄大手3社(住友鉱山・三菱マテリアル・DOWA)+貴金属リサイクルの松田産業。対照として純金ETF(1540)

結果:金鉱株はほぼ無相関、金ETFは素直に連動

| 銘柄(業種) | 金 全期間 | 金 コロナ除外 | (参考)銅 全期間 | 効くのは |

|---|---|---|---|---|

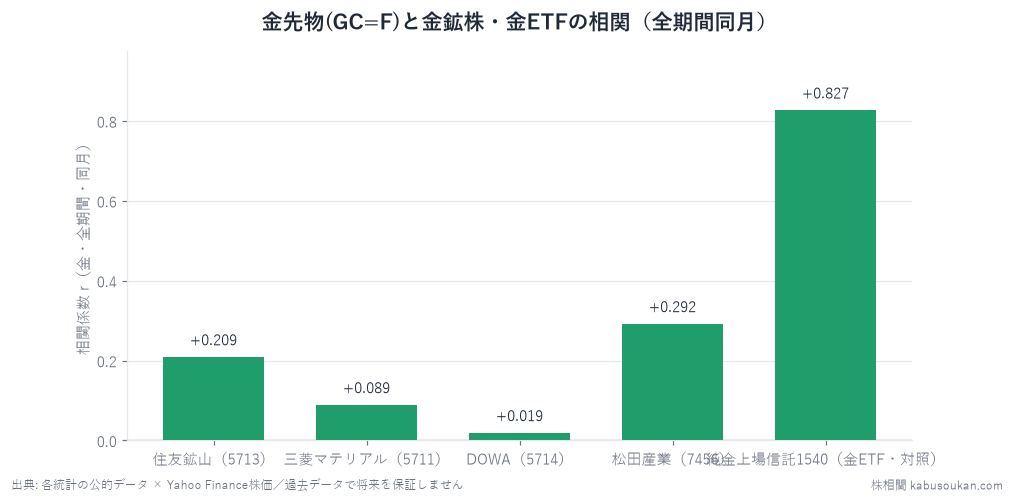

| 住友鉱山(5713) | +0.209(n=212) | +0.253 | +0.624 | 銅 |

| 三菱マテリアル(5711) | +0.089(n=212) | +0.118 | +0.508 | 銅 |

| DOWA(5714) | −0.019(n=211) | +0.026 | +0.506 | 銅 |

| 松田産業(7456) | +0.292(n=208) | +0.355 | +0.640 | 銅 |

| 純金上場信託1540(金ETF・対照) | +0.827(n=126) | +0.816 | — | 金 |

住友鉱山との金の相関は+0.21——当サイトの目安(|r|≧0.40)に遠く届きません。三菱マテリアルは+0.089、DOWAに至っては-0.019とほぼゼロです。一方、純金ETF(1540)は+0.827で素直に連動します。出典:金先物 Yahoo Finance(GC=F・月次)、銅先物 Yahoo Finance(HG=F・月次)、株価Yahoo Finance(調整後終値・月次YoY)、相関は当サイト算出(YoY×YoY同月)。基準日2026-06-14。

衝撃の対比:同じ銘柄が金+0.21・銅+0.62

この表の見どころは「金との相関」ではなく、「金との相関」と「銅との相関」の対比です。住友鉱山は同一銘柄でありながら、金先物との相関が+0.21なのに対して、銅先物との相関は+0.624——約3倍の開きがあります。三菱マテリアル(金+0.089 vs 銅+0.508)、DOWA(金-0.019 vs 銅+0.506)、松田産業(金+0.292 vs 銅+0.640)と、4銘柄すべてで同じパターンが出ています。

つまり「金鉱株」と思って買うと、実は銅株を買っているのです。

なぜ金ではなく銅で動くのか(見立て)

住友金属鉱山・三菱マテリアル・DOWAの事業構成を見ると、売上高の主力は銅・亜鉛・ニッケルといった非鉄金属や、製錬・リサイクルです。金は生産していますが、あくまで副産物(by-product)として出てくることが多く、収益への寄与は限定的です。

松田産業は貴金属リサイクルが主力ですが、金だけでなく銀・銅・パラジウム等を幅広く扱い、これらの価格がまとめて業績を動かします。だからコモディティ全般に連動しやすく、銅相場との相関が高く出たと考えられます(これは「見立て」であり、実際には為替・生産量・個社の事業計画等も影響します)。

米国のニューモント(NEM)やバリック(GOLD)は金の採掘が収益のほぼ全てを占める「純金鉱株(pure-play gold miner)」ですが、日本にはこのような企業がほとんど存在しません。これが通説が機能しない構造的な理由です。

対照:純金ETF(1540)は+0.83で素直に連動

純金上場信託(1540)は、大阪取引所に上場する金現物連動型ETFです。金価格に連動するように設計されているため、金YoYとの相関が+0.827と高いのは当然といえます。これは「手法は正しく働いている」ことを示す確認値です——金に連動する金融商品は、当サイトの計測でもちゃんと検出されます。連動しないのは「株の方」、つまり金鉱株の事業構成の問題です。

なお1540のデータ期間はn=126(2016年〜)で、金鉱株4社のn=212と比べて短いため、単純比較には注意が必要です(参考値として扱ってください)。

全lag0=同月一致——先回りはできない

金鉱株4社と純金ETFのいずれも、lag0(同月)が最強または同水準でした。これは金価格が動く月に株も同時に動いていることを意味します。「金先物が上がったら翌月に鉱業株を買う」という先行指標としての使い方はデータで支持されません。

コロナ除外でも結論は変わらない

2020〜2021年のコロナ期を除外しても、金鉱株との相関は低水準のまま(住友鉱山+0.253・三菱マテリアル+0.118)、銅との差はむしろ広がります。コロナの大振れに依存した数字ではありません。

結論:金に乗りたいなら金鉱株でなく金ETF

「金が上がれば金鉱株」という通説は、日本では過去25年のデータで確認できませんでした。日本の「鉱業株」は銅・亜鉛・リサイクルが主力で、金は副産物——だから金価格との相関は+0.09〜+0.29にとどまり、同じ銘柄が銅価格には+0.50〜+0.64で動きます。

金相場に連動する手段を求めるなら、銅×非鉄記事でも登場する鉱業株ではなく、純金ETF(1540等)の方が素直な選択です。米国の通説が日本市場にそのまま当てはまるとは限らない——当サイトの俗説検証シリーズが繰り返し示してきた教訓です。

基準日:2026年6月14日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:金先物(GC=F)・銅先物(HG=F):Yahoo Finance・月次・前年比(YoY)。株価:Yahoo Finance(調整後終値・月次YoY)。純金上場信託(1540):Yahoo Finance(月次YoY・2016年〜)。相関は当サイト算出(YoY×YoY・ラグ0〜6走査・全銘柄でlag0=同月が最強または同水準)。金鉱株4社の期間は約2001年〜2026年・n=212前後、ETFはn=126。銅との相関は参考値(別統計)。基準日2026-06-14