統計検証2026-06-13 公開

ガソリン価格と株価——燃料高はENEOS・運輸株に効くか

ガソリンが上がれば、原油高で在庫評価とマージンが膨らむ石油元売りには追い風、燃料を大量に使う運輸には逆風——そんな連想は自然です。ガソリン価格は元売りの製品価格・在庫評価に直結し、運輸には燃料コストとして効くからです。むしろ元売りとガソリンは「半ば自明」の関係。そこでガソリンの店頭価格(消費者物価指数の品目別・全国・月次・1970年〜)のYoYを、石油元売りのENEOS・出光興産・コスモエネルギーHDと、陸運のヤマトHDの株価YoYと突き合わせ、「燃料高は元売り・運輸株に効くのか」を検証しました。

検証方法と、データの注意点

- ガソリン価格:消費者物価指数(CPI・2020年基準)の品目別価格指数から、品目「ガソリン」を使用。全国・月次・1970年〜の長期系列で、YoY(前年同月比)にするとn≈660が取れます。今回はレギュラーガソリンの店頭価格1本に絞り、灯油は対象にしていません。

- 注意:これは「実額(円/L)」ではなく「給油所店頭の小売価格指数」です。当初は資源エネルギー庁「石油製品価格調査」の給油所小売価格(実額・週次)を使う予定でしたが、提供形式が週ごとのExcelで全国・月次の単一系列としてそのまま取り出すには変換が要ること、また取得が安定しなかったことから、全国・月次で連続して取れるCPIのガソリン価格指数で代用しています。家計が実際に給油所で支払う値段の動き(指数)です。

- 各銘柄の株価YoYとの相関を、ラグ0〜6ヶ月の最良で計算し、COVID期(2020-2021)を除外した値とフル期間(コロナ含む)の両方を確認しました(当サイト共通の固定手法)。絶対値|r|≧0.40を「過去に連動あり」とします。

- 系列の連続性:出光興産は2006年上場、ENEOSは2010年・コスモエネルギーHDは2015年頃に現在の持株会社体制へ移行しており、株価YoYが取れる期間はそれぞれ異なります(コスモはn≈115と短め=参考値)。yfinanceで取れる範囲で計算し、各社のnを明記しています。

銘柄の選び方と、事前の仮説(判定前に固定)

ガソリン価格は、石油元売りの製品価格・在庫評価に直結します。原油が上がればガソリンも上がり、元売りは在庫評価益とマージンの拡大が期待されます。そこで国内の石油元売り3社(ENEOSホールディングス・出光興産・コスモエネルギーHD)を選びました。加えて、燃料を大量に使う運輸の代表として陸運のヤマトHDを入れ、燃料コスト側からの影響も見ます。

判定する前に、こう予想しました——元売り3社は正相関(ガソリン高はおおむね原油高を映し、在庫評価益・マージン拡大に効く)。一方、ヤマトは燃料コスト増で逆相関(ガソリン・軽油が上がると配送コストが膨らむ)。いずれも判定前に固定した仮説です。なお元売り×ガソリンは「半ば自明」の関係なので、強く効けば「予想どおりの好例」、効かなければ「自明に見えて意外と効かない例」——どちらに転んでも記録します。

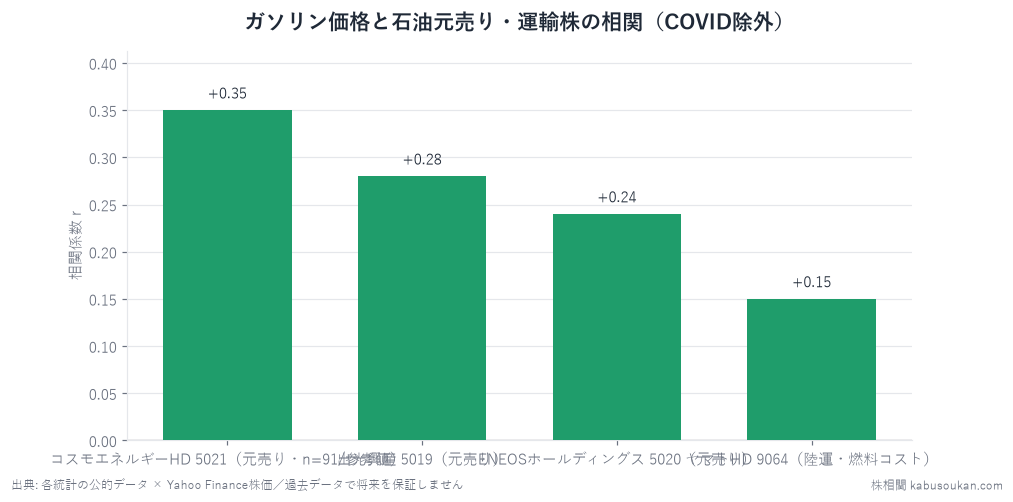

結果:元売りは弱い正相関どまり、運輸は逆相関すら出ない

| 銘柄 | r(COVID除外) | ラグ |

|---|---|---|

| コスモエネルギーHD 5021(元売り・n=91/参考値) | +0.35 | 同月 |

| 出光興産 5019(元売り) | +0.28 | 同月 |

| ENEOSホールディングス 5020(元売り) | +0.24 | 同月 |

| ヤマトHD 9064(陸運・燃料コスト) | +0.15 | 同月 |

符号は、おおむね仮説どおりでした。元売り3社はそろって正相関で、しかも最も強く効くのは判で押したように同月(ラグ0)です。ガソリン価格と元売り株は同じ月に同じ方向へ動く——半ば自明の関係が、符号としては確かに表れています。ところが強さが足りません。最も大きいコスモエネルギーでも、COVID除外で+0.35。フル期間(コロナ含む)では+0.41とぎりぎり0.40を超えますが、コロナ期を除くと0.35へ下がり、当サイトが「頑健に連動あり」とする条件(コロナを除いても|r|≧0.40を保つ)を満たしません。ENEOS+0.24・出光+0.28も、いずれも基準の半分強どまりです。

運輸のヤマトHDは、事前に予想した逆相関(燃料コスト逆風)すら出ませんでした。COVID除外では同月で+0.15とごく弱い正、フル期間ではラグを延ばすと-0.14まで符号が反転するなど、安定しません。燃料費の上下が株価の方向を決めているとは、データからは読み取れません。

なぜ「ガソリン高で元売り株が上がる」と強くは言えないのか(考えられる理由)

- 株価は原油・ガソリンの先を行く:元売り株は、ガソリンの店頭価格が実際に上がるより前に、原油相場や為替を見て織り込みます。統計(店頭価格)が出てから動くわけではないので、同月の相関は出ても、強くはなりにくいのです。

- 「価格」より「マージン(精製スプレッド)」で動く:元売りの利益は、ガソリンの売値そのものより、原油の仕入れ値と製品の売値の差(マージン)で決まります。ガソリンが上がっても原油が同じだけ上がればマージンは増えません。店頭価格の高低が、そのまま利益・株価には直結しないのです。

- 在庫評価益は「諸刃」:原油高の局面では在庫評価益が出ますが、相場が反転すれば評価損に変わります。市場はこれを一過性とみなすため、価格の上昇がそのまま株価の持続的な追い風にはなりません。

- 補助金で店頭価格がならされた:取得したデータの直近では、ガソリンの店頭価格指数の前年比が大きくマイナスに振れる時期があります。これは価格抑制の措置が店頭価格に効いた範囲で見えるもので、店頭価格の動きが必ずしも原油相場や元売り業績を素直に映さない一因と考えられます(本稿は取得データの範囲のみで述べています)。

- ヤマトの燃料費はコストの一部:宅配の費用は人件費・拠点費・委託費が大きく、燃料は一部にすぎません。燃油サーチャージや効率化で吸収もされるため、ガソリン価格だけで株価は決まりません。

結論:半ば自明に見えて、過去データでは頑健に効かなかった

ガソリンの店頭価格(CPI)と、石油元売り・運輸の4銘柄の株価は、符号こそ「元売り=正相関・最強ラグは同月」「ヤマト=弱い正」と並びましたが、強さは最大でもコスモエネルギーの+0.35〜0.41どまりで、コロナを除くと0.40を割り込み、当サイトの「頑健に連動あり」の条件には届きませんでした。元売りとガソリンという半ば自明に見える関係でも、株価は価格そのものより先行きやマージン・為替で動くため、ガソリンの店頭価格は強い売買シグナルにはなっていないというのが正直な結論です。運輸のヤマトに至っては、予想した燃料コストの逆相関すら確認できませんでした。なお今回は給油所の実額(円/L)が単一の長期月次系列として安定して取れず、店頭価格(CPI)で代用した点はご留意ください。当サイトの方針どおり、効かなかった結果もそのまま記録します。

基準日:2026年6月13日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:ガソリン価格は消費者物価指数(総務省/e-Stat 統計表0003427113・2020年基準 品目別価格指数・品目「ガソリン」・全国・月次)、株価はYahoo Finance(調整後終値) [一次データ:消費者物価指数↗]