統計検証2026-06-12 公開

野菜の値段と株価——青果の高騰は外食・スーパー株に効くか

野菜が高くなると、原価がかさむ外食やトマト加工の株は逆風、名目の売上が増えるスーパーは追い風——そんな連想は自然です。野菜価格は外食・加工のコストとスーパーの売価に直結するからです。そこで生鮮野菜の価格(消費者物価指数の品目別・全国・月次・1970年〜)のYoYを、外食のサイゼリヤ・ゼンショー、スーパーのイオン・ライフ、野菜加工のカゴメの株価YoYと突き合わせ、通説「野菜が高いと外食株は下がる」を検証しました。

検証方法と、データの注意点

- 野菜価格:消費者物価指数(CPI・2020年基準)の品目別価格指数から、中分類「生鮮野菜」を使用。全国・月次・1970年〜の長期系列で、YoY(前年同月比)にするとn≈290〜300が取れます。「生鮮野菜」はCPI公式の集計品目(中分類)なので、品目をこちらで足し合わせる恣意的な合成は行っていません。

- 注意:これは「卸売価格」ではなく「店頭の小売価格指数」です。当初は農林水産省「青果物卸売市場調査」の卸売価格を使う予定でしたが、公的データベース上では野菜ごと・月ごと・都市ごとにバラバラの年次表に分かれ、全国の単一の長期月次系列としては取り出せませんでした(しかも2018年で更新停止)。そこで、全国・月次で連続して取れるCPIの生鮮野菜価格で代用しています。家計が実際に店頭で支払う値段の指数です。

- 各銘柄の株価YoYとの相関を、COVID期(2020-2021)を除外し、ラグ0〜6ヶ月の最良で計算しました(当サイト共通の固定手法)。絶対値|r|≧0.40を「過去に連動あり」とします。フル期間(コロナ含む)でも別途確認しています。

銘柄の選び方と、事前の仮説(判定前に固定)

野菜価格は外食・加工のコストとスーパーの売価に直結します。そこで野菜の使用量が大きい外食2社(サイゼリヤ・ゼンショー)、生鮮を多く扱うスーパー2社(イオン・ライフ)、野菜加工=トマトに直結するカゴメの計5社を選びました。

判定する前に、こう予想しました——野菜の高騰は、外食・加工にとってはコスト逆風=逆相関(仕入れが上がると利益が圧迫される)。一方、スーパーは生鮮を値上げして売るため名目売上が増えやすく=弱い正相関。つまり「野菜が高いと外食株は下がる」という通説が、データで裏付けられるかを見ます。いずれも判定前に固定した仮説です。

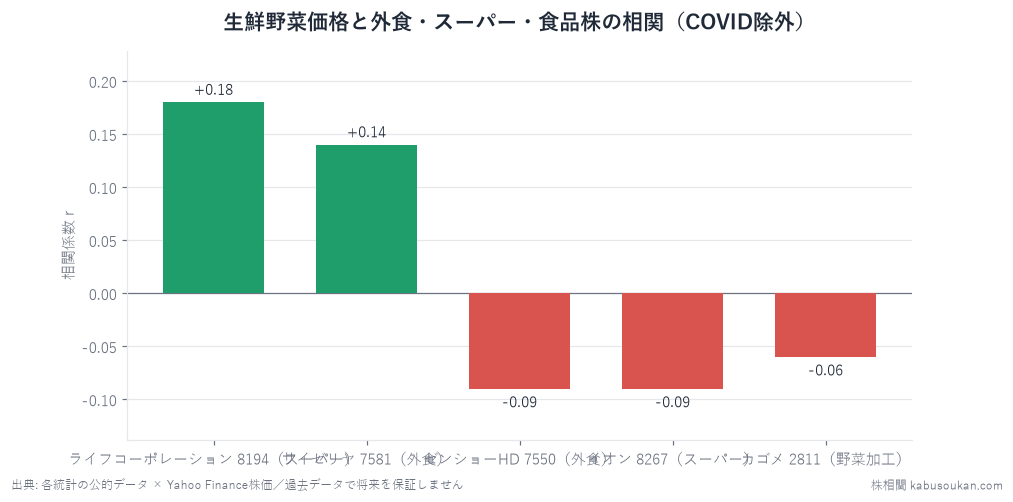

結果:外食は弱い逆相関、スーパーは弱い正相関。ただし、どれも基準未満

| 銘柄 | r(COVID除外) | ラグ |

|---|---|---|

| ライフコーポレーション 8194(スーパー) | +0.18 | 2ヶ月 |

| サイゼリヤ 7581(外食) | +0.14 | 同月 |

| ゼンショーHD 7550(外食) | -0.09 | 6ヶ月 |

| イオン 8267(スーパー) | -0.09 | 5ヶ月 |

| カゴメ 2811(野菜加工) | -0.06 | 5ヶ月 |

符号は、おおむね仮説どおりでした。スーパーのライフ(+0.18)・イオン(同月では弱い正)と、外食のゼンショー(-0.09)・加工のカゴメ(-0.06)は、それぞれ「スーパーは正・外食/加工は逆風」という事前の読みに沿っています。ところが強さがまったく足りません。最も大きいライフでも+0.18で、当サイトの基準(|r|≧0.40)の半分にも届かないのです。サイゼリヤは同月で+0.14ですが、ラグを4ヶ月まで延ばすとフル期間では-0.15に符号が反転するなど、安定しません。

コロナ期を含めたフル期間で見ても結論は変わりません。ライフ+0.20(ラグ1ヶ月・n=292)が全体の最大で、サイゼリヤ-0.15・ゼンショー-0.08・イオン-0.06・カゴメ-0.03。コロナ除外と大きくは変わらず、コロナ暴落・回復の引っ張りによる見かけの相関でもありません(窓を変えてもヘッドラインは動きませんでした)。5銘柄すべてで|r|<0.40です。

なぜ「野菜高騰で外食株が下がる」と言い切れないのか(考えられる理由)

- 野菜は原価の一部にすぎない:外食のコストは人件費・家賃・光熱費・他の食材が大きく、野菜価格だけで利益は決まりません。サイゼリヤ・ゼンショーとも海外展開や他業態(すき家・はま寿司など)を持ち、株価は全体業績で動きます。

- 値上げ転嫁や産地調整でコストは吸収される:外食・スーパーは仕入れの分散、メニュー・売価の調整、契約栽培などで野菜高騰をならします。価格の急騰がそのまま業績ショックにはなりにくいのです。

- カゴメのトマトは「相場」と少し別:カゴメは加工用トマトを契約栽培・海外調達中心で確保しており、国内の生鮮野菜の店頭価格とは動きがずれます。

- 株価は相場を先取りする:天候不順で野菜が高くなりそうだという見通しは、店頭価格が実際に上がるより前に株価へ織り込まれます。統計が出てから動くわけではありません。

結論:「野菜が高いと外食株が下がる」は、過去データでは確認できなかった

生鮮野菜の価格(CPI)と、外食・スーパー・野菜加工の5銘柄の株価は、符号こそ「スーパー=弱い正・外食/加工=弱い逆相関」と事前の仮説どおりに並びましたが、強さは最大でもライフの+0.18〜0.20どまりで、当サイトの目安|r|≧0.40には遠く届きませんでした。野菜の高騰は、外食株のコスト逆風としても、スーパー株の追い風としても、株価のシグナルになっていないというのが正直な結論です。なお今回は卸売価格が単一の長期月次系列として取れず、店頭価格(CPI)で代用した点はご留意ください。当サイトの方針どおり、効かなかった結果もそのまま記録します。

基準日:2026年6月12日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:生鮮野菜価格は消費者物価指数(総務省/e-Stat 統計表0003427113・2020年基準 品目別価格指数・中分類「生鮮野菜」・全国・月次)、株価はYahoo Finance(調整後終値) [一次データ:消費者物価指数↗]