相関×勝ち筋検証2026-06-19 公開 ・ 2026-06-27 改訂

小売業販売額と相関が高い株は勝てたのか?小売・外食・アパレル8銘柄を20年検証

「消費が強ければ小売株が上がる」——定番の連想です。小売業販売額は毎月公表される消費動向の代表指標で、月次ニュースでも頻繁に登場します。では小売業販売額(経産省・商業動態統計)と相関が高い小売・外食・アパレル8銘柄を毎年同じルールで保有していたら、市場平均に勝てたのか。20年で検証すると、最大でもファストリ0.325と、全銘柄が連動の基準(|r|≧0.4)に届きませんでした。検証上の本命も罠もゼロ。それでも市場を上回った銘柄はある——ファストリ(+6.4%)・PPIH(+5.5%)。ただし両者の小売業販売額との相関は0.33と0.13と低く、勝因は消費統計でなくユニクロのグローバルブランドとドンキのインバウンド対応という別要因でした。相関・買っていた場合の成績・勝てた局面・罠を順に見ます。

| わかること | わからないこと |

|---|---|

| 過去に市場平均を上回った小売・外食・アパレル株 | 今後上がる銘柄 |

| 小売業販売額と相関が高かった銘柄 | 現在買うべき銘柄 |

| 勝てた局面・弱かった局面 | 個別の売買タイミング |

| 相関だけで選ぶ罠(全銘柄で基準未達・本命ゼロという実証) | 空売りを勧める銘柄 |

| 項目 | 結果 |

|---|---|

| 検証テーマ | 小売業販売額と相関が高い小売・外食・アパレル8銘柄は、買っていたら市場平均に勝てたか |

| 相関も市場超過もあり(検証上の本命) | 該当なし——全銘柄が相関基準(|r|≧0.4)未達で、4象限の本命欄が空欄 |

| 相関は高いが市場超過は弱い(罠ゾーン) | 該当なし(相関基準を超えた銘柄がゼロのため、罠ゾーンも成立しない) |

| 相関は低いが市場超過あり(別要因) | ファストリ(相関0.325・平均超過+6.4%)・PPIH(相関0.132・平均超過+5.5%) |

| 説明しにくい | ニトリHD・イオン・セブン&アイ・三越伊勢丹・高島屋・しまむら |

| 市場超過が出やすかった局面 | 小売業販売額が上向きの年(47%)> 下向きの年(38%)——差は小さく本命ゼロと整合 |

| 注意点① | 勝因はグローバルブランド(ファストリ)・インバウンド対応業態(PPIH)という消費統計と無関係の別要因 |

| 注意点② | 百貨店は急落年に深く沈む(三越伊勢丹2008年 ▲47%・高島屋2008年 ▲45%) |

消費統計(小売業販売額)では、小売株の勝ち負けを説明できませんでした。市場平均を上回ったファストリ・PPIHも、消費統計との相関は低く、勝因はブランド・海外・独自業態など別要因の可能性が高いです。

まずは表の〈判定〉〈平均超過〉〈最悪年〉の3つだけ見ればOK。用語は用語ミニ辞書へ。「勝てた」=市場平均を上回った意味で、儲かったとは限りません。

① 小売業販売額相関上位8銘柄を買っていたら、市場平均に勝てたのか

結論から見ます。小売業販売額(前年比)と相関が高い8銘柄を、毎年1月に等金額で買って1年保有した場合(2005〜2025年)の成績です。比較する「市場平均」は、当サイトの検証対象199社を等金額で保有した平均で、TOPIXや日経平均ではありません。平均超過(各年の株リターン−市場平均の平均)がプラスかどうかで判定します。

| 銘柄 | 小売業販売額 との相関 | 市場平均に 勝った年 | 市場との差 (年・平均) | いちばん下げた年 | 判定 |

|---|---|---|---|---|---|

| ファストリ(9983) | +0.325 | 13/21 | +6.4% | 2021年 ▲25% | 別要因(ユニクロ・海外グローバルブランド) |

| PPIH(7532) | +0.132 | 14/21 | +5.5% | 2021年 ▲34% | 別要因(ドンキ・独自業態・インバウンド) |

| ニトリHD(9843) | +0.126 | 10/21 | −0.5% | 2025年 ▲26% | 説明しにくい |

| イオン(8267) | −0.085 | 8/21 | −2.0% | 2007年 ▲51% | 説明しにくい |

| セブン&アイ(3382) | +0.211 | 9/21 | −2.3% | 2007年 ▲26% | 説明しにくい |

| 三越伊勢丹(3099) | +0.272 | 9/21 | −4.4% | 2008年 ▲47% | 説明しにくい |

| 高島屋(8233) | +0.246 | 4/21 | −5.4% | 2008年 ▲45% | 説明しにくい |

| しまむら(8227) | +0.087 | 7/21 | −5.8% | 2007年 ▲30% | 説明しにくい |

今回の検証で最大の発見は、本命も罠もゼロだったことです。全8銘柄が小売業販売額との相関で基準(|r|≧0.4)に届かず、連動の強さで銘柄を仕分けるという入口自体が成立しませんでした。最高はファストリの+0.325で、4象限の「相関が高い」側には1銘柄も入りません。それでも市場平均を上回った銘柄はある——ファストリ(21年中13年・平均+6.4%)とPPIH(14/21・+5.5%)。ただし両者の小売業販売額との相関は0.325と0.132と低く、勝因は消費統計の動向ではなくユニクロの海外グローバル展開とドンキの独自業態・インバウンド対応という別要因だった、と読めます(見立て)。

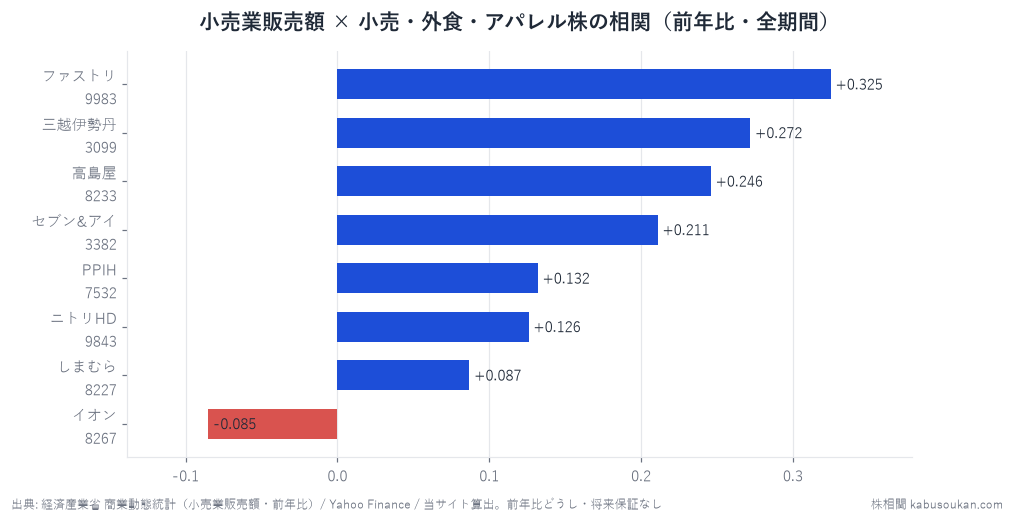

② なぜこの8銘柄なのか——小売業販売額との相関ランキング

この8銘柄を選んだ根拠を示します。小売業販売額(経産省・商業動態統計・月次・前年比)と株価前年比の相関を全期間で算出し、高い順に並べると次の通りです。

| 銘柄 | 小売業販売額との相関(全期間) | 事業の性格 |

|---|---|---|

| ファストリ(9983) | +0.325 | ユニクロ・海外グローバルSPA |

| 三越伊勢丹(3099) | +0.272 | 百貨店 |

| 高島屋(8233) | +0.246 | 百貨店 |

| セブン&アイ(3382) | +0.211 | コンビニ(セブン-イレブン) |

| PPIH(7532) | +0.132 | ドン・キホーテ・インバウンド |

| ニトリHD(9843) | +0.126 | 家具・インテリアSPA・為替影響大 |

| しまむら(8227) | +0.087 | 低価格カジュアル衣料 |

| イオン(8267) | −0.085 | GMS・総合小売(イオンモール含む) |

重要なのは、全銘柄が|r|≧0.4という基準を下回っていることです。当サイトが「連動あり」の目安とする基準に届いた銘柄が一つもなく、消費統計の前年比は小売株の仕分け装置として機能しなかった、という結果です。

なぜ小売業販売額が小売株と連動しにくいのか。店舗網・EC化・価格帯・海外展開・インバウンド比率・為替・M&Aなど、個社の株価は消費統計一本では説明しきれない多くの要因で動きます。名目の小売業販売額は物価上昇(インフレ)分も含むため、実質購買力の増減とずれることもあります。ファストリは国内消費より海外グローバル展開が業績の主軸となっており、国内消費統計との連動が弱くなるのはその表れでもあります(見立て)。

③ 相関 × 市場超過(4象限で見る)

小売業販売額との相関の高さと「市場平均に勝てたか(平均超過がプラスか)」を掛け合わせると、こう分かれます。

| 平均超過がプラス | 平均超過がゼロ以下 | |

|---|---|---|

| 相関が高い(|r|≧0.4) | 検証上の本命:該当なし | 罠ゾーン:該当なし |

| 相関が低い | 別要因:ファストリ・PPIH | 説明しにくい:ニトリHD・イオン・セブン&アイ・三越伊勢丹・高島屋・しまむら |

「本命も罠も空欄」——これがこの検証のもっとも誠実な結論です。「消費が強い=小売株が上がる=市場平均に勝てる」という連想は、過去20年のデータでは成立しませんでした。市場を上回ったファストリ・PPIHは、消費統計との相関が低い「別要因」銘柄です。両者の勝因はユニクロの海外展開・グローバルブランド力(ファストリ)と、ドン・キホーテの独自のディスカウント業態・インバウンド取り込み(PPIH)という消費統計の増減とは別の成長ドライバーによるものと読めます(見立て)。

なお、相関基準に達した銘柄がゼロのため罠ゾーンも成立しません。ただし「相関だけで小売株を選ぼうとすると、どれも入口の段階で外れる」という意味では、消費統計を銘柄選びの入口として使おうとすること自体に注意が必要です。これは個別銘柄の売りや空売りを勧める意味ではありません。

「罠ゾーン」は売り候補ではありません。相関だけで銘柄を選ぶと過去に市場平均を下回ることがあった、という注意ゾーンを指します(避ける・保有を点検する材料であって、空売りを勧めるものではありません)。今回は相関基準超えがゼロのため、このゾーン自体も該当銘柄なし。

④ 市場超過が出やすかったのは、どんな局面か

同じ8銘柄でも、買った年の「小売業販売額の局面」で結果が変わるかを確認しました。買付時点(その年の1月)で分かっている前年11月の小売業販売額前年比(発表ラグを考慮)が上向き(プラス)か下向き(マイナス)かで分けます。

| 小売業販売額の局面(買付時点で判明) | 市場平均を上回った割合 |

|---|---|

| 小売業販売額が上向きの年に保有 | 47%(56/120) |

| 小売業販売額が下向きの年に保有 | 38%(18/48) |

消費が改善していた局面の方がわずかに市場超えの割合が高くなっていますが、差は9ポイントにとどまります。そもそも本命ゼロが示す通り、消費統計の方向だけでは市場超えに繋がりにくいという結論を、局面別のデータも支持しています。「小売業販売額が上向きだから小売株を保有すれば勝てる」という使い方は、過去データでは根拠が薄いと言えます。

局面の判定には買付時点で公表済みの数値(前年11月の小売業販売額前年比・発表ラグ先読み防止)のみを使用し、買付時点で未確定の値は使っていません。割合は8銘柄×該当年の観測数ベース。算出=scripts/build_regime.py。

⑤ 相関が高くても(低くても)市場に勝てなかったパターン(罠)

- 「消費が強い=小売株が全部勝てる」という過剰な連想——小売業販売額との相関は全8銘柄で基準(|r|≧0.4)未達。そもそも「消費が増えれば小売株が動く」という連動自体が過去データでは弱く、消費統計の前年比をそのまま小売株の買いサインに使う発想の精度は低かった。

- 名目売上と実質購買力の混同——小売業販売額は名目値のため、物価上昇(インフレ)局面では統計上の数字が増えても実質の販売量は増えていない場合がある。名目売上が上向きでも、その恩恵が株価まで届くとは限らない。

- 別要因の勝ちを消費統計の成果と誤解する——市場平均を上回ったファストリ(+6.4%)・PPIH(+5.5%)は、小売業販売額との相関がそれぞれ0.325・0.132と低い銘柄。勝因はユニクロの海外展開・グローバルブランドとドンキの独自業態・インバウンド対応であり、国内消費統計の増減とは別の話。これらの勝ちを「小売業販売額が上がったから勝てた」と読むのは根拠がありません。

- 百貨店は急落年に深く沈む——三越伊勢丹は2008年に▲47%・高島屋は2008年に▲45%と、リーマンショック等の経済ショック局面で急落が深くなる傾向がありました。高島屋の市場超え4/21年・平均超過−5.4%は、この急落の重さが長期成績を大きく押し下げた結果です。百貨店株は好調時の上値以上に、ショック時の下値が長期成績を左右しやすい構造に注意が必要です。

⑥ 今の環境を見るなら、どこを見るか

過去に市場超過が出やすかった条件に近いかは、次の3点で整理できます("今買える"という話ではなく、過去パターンとの近さを見る視点です)。

| チェック項目 | 見るポイント | 過去の傾向との関係 |

|---|---|---|

| 小売業販売額の方向 | 前年比で上向き/下向き(発表ラグ考慮) | 上向き局面で保有した場合、過去はわずかに市場超えの割合が高かった(47% vs 38%)——ただし差は小さく本命ゼロと整合 |

| 消費統計か別要因か | 国内消費依存か/海外・業態・インバウンドが主ドライバーか | 過去に市場を上回った銘柄は消費統計との相関が低く、グローバルブランドや独自業態が勝因だった(別要因) |

| 百貨店の急落耐性 | 百貨店株のポジションが重いか | 三越伊勢丹・高島屋は経済ショック時に▲45〜47%の深い下げが記録されており、長期成績への影響が大きかった |

本命も罠もゼロは「何もわからなかった」という意味ではありません。そもそも消費統計と相関が基準以上の小売株が一つも無く、消費統計だけで小売株を選ぶ見方が弱かった、というのが今回の持ち帰りです。

| 持ち帰り | 内容 |

|---|---|

| この指標の限界 | 小売業販売額と相関が基準(0.4)以上の銘柄はゼロ=消費統計は小売株選別の入口として弱い |

| 勝者は別要因 | ファストリ・PPIHの勝因は、消費統計でなくブランド・海外・独自業態・インバウンドの可能性 |

| 名目と実質 | 物価上昇で名目売上が増えても、数量や利益が増えるとは限らない |

| 業態で別物 | 百貨店・コンビニ・SPA・GMSを「小売株」と一括りにするのは粗すぎた |

| 今見るなら | 消費統計そのものより、各社のブランド力・価格転嫁・利益率・海外比率を見る |

| 見ること | 意味 |

|---|---|

| ① 相関だけで選ばない | 相関が高くても市場平均に勝てない銘柄がある |

| ② 平均超過を見る | 勝った年数より、平均して市場を上回ったかを見る |

| ③ 最悪年を見る | 勝ち筋があっても、急落時に深く沈む銘柄がある |

| ④ 今の環境が近いか見る | 過去に強かった局面と似ているかを確認する |

| ⑤ 罠ゾーンを避ける | 高相関でも市場に勝てない銘柄に、飛びつかないための材料にする |

小売株は全銘柄が相関基準(0.4)に届かず本命も罠もゼロ。市場を上回ったファストリ・PPIHの勝因は消費統計でなく別要因です。使い方はシンプルです。相関で探す。平均超過で絞る。罠と最悪年で冷ます。この順番です。

まとめ:この指標の使い方

「消費が強ければ小売株が上がる」——連動としては全銘柄で弱く(最高ファストリ0.325)、相関が高い=市場平均に勝てた、という構図は過去20年で成立しませんでした。本命も罠もゼロ。小売業販売額は小売株の銘柄選別の入口として弱く、消費統計の前年比だけを根拠に小売株を選ぶ使い方は精度が低かった、というのが過去データの正直な結論です。市場を上回ったのは消費統計との相関が低い別要因銘柄(ファストリ・PPIH)で、勝因はグローバルブランド・独自業態という消費統計が捉えきれない要素でした。現実的なのは、小売業販売額で消費環境の全体感をつかみつつ、各銘柄の実際の成長ドライバー(海外・業態・インバウンド等)を別途確認する、補助的なフィルターとしての使い方です。詳しくは全体の実証、銘柄横断の整理は過去検証スコア、指標横断は指標別「相関ランキング×勝てたか」で確かめられます。

基準日:2026年6月27日(相関の基準日は2026年6月19日)。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

相関は前年比どうしで算出(全期間・ラグ走査・best lagを採用)。全銘柄で|r|≧0.4の基準未達。n(サンプル数)は銘柄により異なります。相関≠因果・多重検定

出典:小売業販売額=経済産業省 商業動態統計(月次)を前年比化(経済産業省 商業動態統計↗)。株価=Yahoo Finance(月次・調整後終値・前年比)。「買っていたら」検証=2005〜2025年・毎年1月に等金額で買い1年保有・株価のみ(配当・売買手数料・税金は含まず)。「市場平均」=当サイト検証対象199社を等金額で保有した平均(TOPIXや日経平均ではありません)。相関は当サイト算出(前年比どうし)。局面判定は買付時点で公表済みの前年11月の小売業販売額前年比に限定(発表ラグ・先読み防止)。算出=scripts/build_regime.py。

関連する検証

- 【続編】業態をそろえたら効いたか——百貨店販売額×百貨店専業4社で再実測(ゲート到達は1マスのみ)

- 機械受注×FA株——「相関と勝ち筋と罠」の同じ型で検証

- SOXと相関が高い半導体株は勝てたのか——製造装置が本命・デバイス系が罠

- 訪日客数と相関が高い株は勝てたのか——インバウンド8銘柄で本命ゼロを確認

- 資源国通貨と相関が高い株は勝てたのか——商社は本命・鉄鋼大手は罠

過去検証スコア(銘柄別) ・ 指標別ランキング ・ 罠コレクション ・ ← トップに戻る