相関×勝ち筋検証2026-06-19 公開 ・ 2026-06-27 改訂

有効求人倍率と相関が高い人材株は勝てたのか?人材・サービス8銘柄を20年検証

人手不足・賃上げが話題になるたびに「人材株は有効求人倍率に連動する」と言われます。連動は本物で、パーソルHDは有効求人倍率と+0.563と高い相関を示しました。では有効求人倍率との相関が高い人材・サービス8銘柄を毎年同じルールで保有していたら、市場平均に勝てたのか。20年で検証すると、人材専業のパーソルHD・JACリクルートメント・エン・ジャパンが本命(相関も市場超過もあり)、特にJACは平均+23.8%で突出しました。一方、最大手リクルートHDは相関0.144と求人倍率では説明しにくい別物でしたが、+9.7%で市場を超えました。今回、罠ゾーンはゼロ。ただし局面(労働市場の改善/悪化)で市場超えの差はつかなかった(46%≒45%)という結果も出ました。相関・成績・局面・パターンを順に見ます。

| わかること | わからないこと |

|---|---|

| 過去に市場平均を上回った人材・サービス株 | 今後上がる銘柄 |

| 有効求人倍率と相関が高かった銘柄 | 現在買うべき銘柄 |

| 勝てた局面・弱かった局面 | 個別の売買タイミング |

| 専業と最大手で結果が分かれた実証 | 空売りを勧める銘柄 |

| 項目 | 結果 |

|---|---|

| 検証テーマ | 有効求人倍率と相関が高い人材・サービス8銘柄は、買っていたら市場平均に勝てたか |

| 相関も市場超過もあり(検証上の本命) | パーソルHD・JACリクルートメント・エン・ジャパン(人材専業3社) |

| 相関は低いが市場超過あり(別要因) | ディップ(+21.6%)・リクルートHD(+9.7%)・オリックス(+3.4%) |

| 説明しにくい(相関低・市場超過マイナス) | 第一生命HD(−0.9%)・野村HD(−4.5%) |

| 罠ゾーン(相関高・市場超過マイナス) | 該当なし(今回は連動と勝ちが揃った) |

| 局面(労働市場の改善/悪化)で差は? | 悪化局面46%・改善局面45%——ほぼ拮抗 |

| 注意点 | 新興人材株は急落年に深く沈む(JAC▲73%・エン▲64%)。比較年数の短い銘柄(JAC19年・パーソル18年・第一生命15年・リクルート11年)は参考 |

「人材株は有効求人倍率に連動し、しかも市場平均に勝った」——これは本命の専業3社に当てはまります。ただし最大手リクルートHDは求人倍率との相関が0.144と別物で、勝ったとすれば別の要因(海外・Indeed等)。局面タイミングでの差はありませんでした。有効求人倍率は「どの人材株が連動するか」を仕分ける道具であり、いつ保有するかの道具ではなかった、というのが今回の持ち帰りです。

まずは表の〈判定〉〈平均超過〉〈最悪年〉の3つだけ見ればOK。用語は用語ミニ辞書へ。「勝てた」=市場平均を上回った意味で、儲かったとは限りません。

① 有効求人倍率相関上位8銘柄を買っていたら、市場平均に勝てたのか

結論から見ます。有効求人倍率(前年比)と相関が高い人材・サービス8銘柄を、毎年1月に等金額で買って1年保有した場合(2005〜2025年)の成績です。比較する「市場平均」は、当サイトの検証対象199社を等金額で保有した平均で、TOPIXや日経平均ではありません。平均超過がプラスかどうかで判定します。平均超過の高い順に並べています。

| 銘柄 | 有効求人倍率 との相関 | 市場平均に 勝った年 | 市場との差 (年・平均) | いちばん下げた年 | 判定 |

|---|---|---|---|---|---|

| JACリクルートメント | +0.459 | 12/19 | +23.8% | 2007年 ▲73% | 相関も市場超過もあり(検証上の本命)(※比較19年) |

| ディップ | +0.247 | 9/21 | +21.6% | 2006年 ▲59% | 相関は低いが市場超過あり(別要因) |

| リクルートHD | +0.144 | 9/11 | +9.7% | 2025年 ▲26% | 相関は低いが市場超過あり(別要因)(※比較11年・参考) |

| パーソルHD | +0.563 | 7/18 | +5.9% | 2018年 ▲28% | 相関も市場超過もあり(検証上の本命)(※比較18年) |

| エン・ジャパン | +0.424 | 6/21 | +3.8% | 2007年 ▲64% | 相関も市場超過もあり(検証上の本命) |

| オリックス | +0.370 | 11/21 | +3.4% | 2008年 ▲77% | 相関は低いが市場超過あり(別要因) |

| 第一生命HD | +0.190 | 5/15 | −0.9% | 2011年 ▲37% | 説明しにくい(※比較15年) |

| 野村HD | +0.168 | 7/21 | −4.5% | 2008年 ▲61% | 説明しにくい |

つまり——人材株は有効求人倍率に連動し、しかも市場平均に勝った回でした。専業のパーソルHD・JAC・エン・ジャパンは相関0.4超+平均超過プラスで本命。ディップは相関0.247と低いのにJAC並みの+21.6%を稼いだ別要因。最大手リクルートHDは相関0.144と求人倍率では動かない別物でしたが、+9.7%で市場を上回りました。罠ゾーンはゼロ——相関が高いのに市場超過がマイナスという銘柄は今回ありませんでした。金融2社(第一生命・野村)だけが説明しにくいゾーンに入りました。

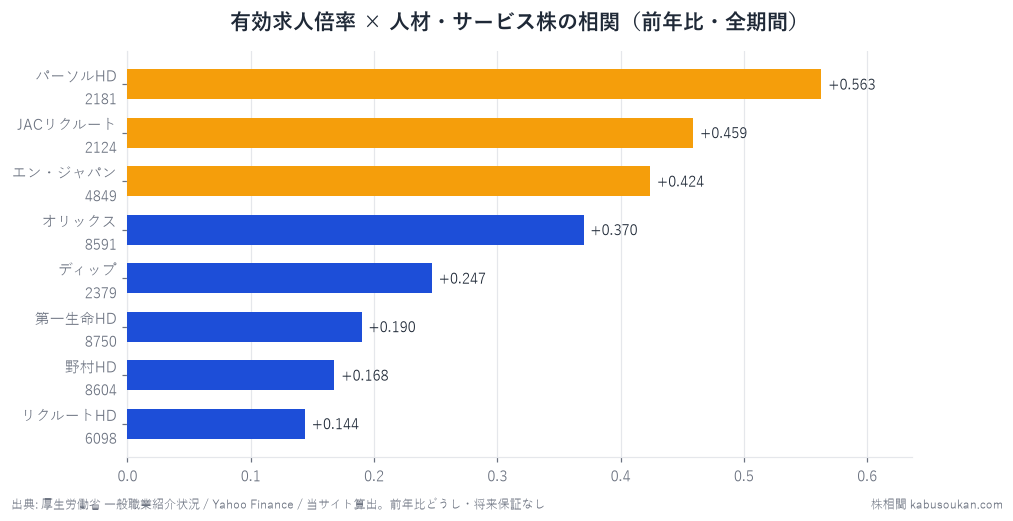

② なぜこの8銘柄なのか——有効求人倍率との相関ランキング

「有効求人倍率と相関が高い株」としてこの8銘柄を取り上げた根拠を示します。前年比どうしの相関(full期間)で並べると次の通りです。

| 銘柄 | 有効求人倍率との相関 | 事業の性格 |

|---|---|---|

| パーソルHD(2181) | +0.563 | 人材サービス(派遣・紹介) |

| JACリクルートメント(2124) | +0.459 | 人材サービス(ハイクラス転職) |

| エン・ジャパン(4849) | +0.424 | 人材サービス(求人メディア) |

| オリックス(8591) | +0.370 | リース・金融(多角化) |

| ディップ(2379) | +0.247 | 人材サービス(バイト・求人) |

| 第一生命HD(8750) | +0.190 | 生命保険 |

| 野村HD(8604) | +0.168 | 証券・金融 |

| リクルートHD(6098) | +0.144 | 人材最大手・海外(Indeed等) |

注目点は2つあります。一つは人材専業ほど相関が高いこと——パーソルHD(0.563)・JAC(0.459)・エン(0.424)の3社が|r|≧0.4の基準を超えます。もう一つは最大手リクルートHDが相関0.144と別物であること。リクルートは海外(Indeed等)の比率が大きく、有効求人倍率という日本の指標より海外労働市場・為替・テクノロジー投資などが業績を左右します。同じ「人材株」でも事業の重心が違えば、連動する指標も変わることがわかります。これは過去の傾向であり、見立てです。

③ 相関 × 市場超過(4象限で見る)

有効求人倍率との相関の高さと「市場平均に勝てたか(平均超過がプラスか)」は別の軸です。掛け合わせると、こう分かれます。

| 平均超過がプラス | 平均超過がゼロ以下 | |

|---|---|---|

| 相関が高い(|r|≧0.4) | 検証上の本命:パーソルHD・JACリクルートメント・エン・ジャパン | 罠ゾーン:該当なし |

| 相関が低い(|r|<0.4) | 別要因:ディップ・リクルートHD・オリックス | 説明しにくい:第一生命HD・野村HD |

今回の特徴は罠ゾーンがゼロだったことです——相関が高いのに市場超過がマイナスという銘柄は今回ありませんでした。連動と勝ちが揃った本命3社(人材専業)に加え、相関は低いがよく勝った別要因グループ(ディップ・リクルートHD・オリックス)がある一方、金融2社(第一生命・野村)は相関も低く市場超過もマイナスと説明しにくいゾーンに入りました。

相関だけで選ぶと外すこともあります。今回は罠ゾーンがゼロでしたが、別の局面・別の時期では相関が高くても市場超過がマイナスになることがあります(一般注記)。「罠ゾーンは売り候補ではありません」——この欄は避ける・保有を点検する材料であって、空売りを勧めるものではありません。

④ 市場超過が出やすかったのは、どんな局面か

同じ8銘柄でも、買った年の「労働市場の局面」で結果が変わるかを確認しました。有効求人倍率は月次の前月比系列の整備が限られているため、労働市場の改善/悪化は鏡像の完全失業率(前年差)で代用しています(失業率の低下=労働市場の改善=求人増、と読む)。買付時点(その年の1月)で分かっている前年11月の完全失業率前年差で判定し、先読みを防いでいます。

| 局面(買付時点で判明した前年11月の完全失業率前年差) | 市場平均を上回った割合 |

|---|---|

| 労働市場が悪化(失業率が前年より上昇)した年に保有 | 46%(13/28) |

| 労働市場が改善(失業率が前年より低下)した年に保有 | 45%(53/119) |

つまり——労働市場の改善/悪化の方向では、市場超えの割合に差はつきませんでした(46%≒45%)。「求人倍率が改善してから人材株を持てばよい」という局面タイミングは、過去データでは成立しませんでした。有効求人倍率は銘柄の「連動」を測る仕分けの入口であり、いつ保有するかのタイミング指標ではなかった、という構図です。

局面の判定は買付時点で公表済みの数値(前年11月の完全失業率前年差)のみを使用し、買付時点で未確定の値は使っていません(先読み防止)。割合は8銘柄×該当年の観測数ベース。局面の代用指標が完全失業率である点は出典欄に明記。

⑤ 相関が高くても/低くても市場に勝てなかった/逆に勝ったパターン

- 最大手リクルートHDは「求人倍率と別物」で勝った——相関0.144と基準を大きく下回るにもかかわらず、保有11年で平均+9.7%と市場を上回りました。Indeed・海外HR Tech・為替・テクノロジー収益構造が牽引役とみられます。有効求人倍率だけを見ていると「連動しない」と見過ごしてしまう別要因の典型です(見立て)。

- 新興人材株は急落年に深く沈む——JACリクルートメントは2007年に▲73%、エン・ジャパンは2007年に▲64%と、景気後退が来ると大きく沈みました。平均超過がプラスでも、最悪年の深さは本命を選ぶ際に確認すべき重要な下落耐性です。「平均で勝った」と「急落年に沈まない」は別の話です。

- 金融(第一生命・野村)は求人倍率では動かない——生命保険と証券は、雇用市場より金利・株式相場・資産価格の影響を受けやすい業態です。有効求人倍率との相関が低いのは事業構造から見て自然で、市場超過もマイナスでした。雇用系の指標でこれらの銘柄を動かそうとすることには過去データ上の裏付けがありませんでした。

⑥ 今の環境を見るなら、どこを見るか

過去に市場超過が出やすかった条件に近いかは、次の3点で整理できます("今買える"という話ではなく、過去パターンとの近さを見る視点です)。

| チェック項目 | 見るポイント | 過去の傾向との関係 |

|---|---|---|

| 専業か最大手か | 人材専業/最大手(海外収益主体) | 過去は専業(パーソル・JAC・エン)が本命、最大手リクルートは別要因——求人倍率との連動で分類が変わる |

| 労働市場の方向 | 完全失業率が前年から改善/悪化 | 改善・悪化いずれも45〜46%で拮抗——局面タイミングでは市場超えの差はほぼつかなかった |

| 急落年の深さ | 新興人材株の下落耐性 | JAC▲73%・エン▲64%と、景気後退局面では深く沈んだ年がある |

| 見ること | 意味 |

|---|---|

| ① 相関だけで選ばない | 相関が高くても市場平均に勝てない銘柄がある |

| ② 平均超過を見る | 勝った年数より、平均して市場を上回ったかを見る |

| ③ 最悪年を見る | 勝ち筋があっても、急落時に深く沈む銘柄がある |

| ④ 今の環境が近いか見る | 過去に強かった局面と似ているかを確認する |

| ⑤ 罠ゾーンを避ける | 高相関でも市場に勝てない銘柄に、飛びつかないための材料にする |

有効求人倍率は人材専業(パーソルHD・JAC・エン・ジャパン)が本命で、今回は罠ゾーンがゼロ。最大手リクルートHDは別物(別要因)でした。使い方はシンプルです。相関で探す。平均超過で絞る。罠と最悪年で冷ます。この順番です。

まとめ:この指標の使い方

「人材株は有効求人倍率に連動する」は本当で、しかも人材専業(パーソルHD・JACリクルートメント・エン・ジャパン)は市場平均にも勝った——という、連動と勝ちが揃った結果でした。ただし、最大手リクルートHDは相関0.144と求人倍率では説明しにくく、+9.7%の勝因は別要因(海外・Indeed等)と見られます。また局面(労働市場の改善/悪化)で市場超えに差はつかなかった(46%≒45%)ことも見落とせません。現実的なのは、有効求人倍率で連動銘柄を見つけ→過去に市場平均を上回った専業(本命)と相関は低いが勝った別要因を分け→最大手は別の指標で見直す、銘柄を絞り込むフィルターとしての使い方です。詳しくは全体の実証、銘柄横断の整理は過去検証スコア、指標横断は指標別「相関ランキング×勝てたか」で確かめられます。

自分ごと化——保有株の点検3つ

これは現在の売買を判断する表ではなく、過去にどう振る舞ったかを見る表です。自分の保有株を見るなら、①この銘柄は何の指標と連動しているか ②過去に市場平均を上回ったか ③最悪年にどれだけ沈んだか——の3つを確認してください。人材株を保有している場合は、有効求人倍率との相関・平均超過・最悪年の深さ(JAC▲73%等)を合わせて見ることで、連動の強さと下落耐性を同時に点検できます。

基準日:2026年6月27日(相関の基準日は2026年6月19日)。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。相関は仕分け装置であって、買いサインではありません。数字の読み方もあわせてご覧ください。

主要相関の検定:パーソルHD(2181) r=+0.563(古典的Pearson両側検定・前年比どうし、月次YoYの系列相関や多重検定は未調整のため目安)。相関≠因果・多重検定

出典:有効求人倍率=厚生労働省 一般職業紹介状況(月次)。局面代用=総務省 完全失業率(前年差・前年11月で判定・先読み防止)。株価=Yahoo Finance(月次調整後終値)。「買っていたら」検証=2005〜2025年・毎年1月に等金額で買い1年保有・株価のみ(配当・売買手数料・税金は含まず)。「市場平均」=当サイト検証対象199社を等金額で保有した平均(TOPIX・日経平均ではありません)。相関は当サイト算出(前年比どうし・full期間)。局面判定は買付時点で公表済みの前年11月の完全失業率前年差に限定(先読み防止)。比較年数の短い銘柄(JACリクルートメント19年・パーソルHD18年・第一生命HD15年・リクルートHD11年)は参考値。算出=scripts/build_regime.py。

関連する検証

過去検証スコア(銘柄別) ・ 指標別ランキング ・ 罠コレクション ・ ← トップに戻る