市況・金利2026-06-13 公開

逆イールドは日本株下落の前触れだったのか——日本で37年実測したら、発生は実質1回だけだった

「長短金利の逆転(逆イールド)は景気後退の前触れ」——アメリカでは10年−2年金利差がマイナスになると、その後1〜2年で景気後退が来る、という強い経験則として知られます。では日本でも使えるのか。金利×銀行株で使った財務省の国債金利データで、10年−2年の金利差を37年分さかのぼって調べました。結論を先に言うと、日本では逆イールドがほとんど起きていません。そして起きたたった一度が、よりによって戦後最大の暴落の直前でした。

検証方法

- 財務省「国債金利情報」の10年国債金利と2年国債金利の差(月次平均・1986年7月〜)を計算

- 差がマイナス=逆イールドの月を数え、逆イールド入りの後12ヶ月で日経平均がどう動いたかを確認

- 金利差の水準と日経平均の前年比の相関も併測

結果:37年で逆イールドはたった25ヶ月、実質1回

| 項目 | 値 |

|---|---|

| 調査期間 | 479ヶ月(1986〜2026) |

| 逆イールド(10年<2年)の月数 | 25ヶ月(5.2%) |

| 逆イールドが起きた局面 | 1989年〜1991年のみ |

| 金利差の最小値 | −0.60%(1990年3月) |

37年・479ヶ月のうち、10年金利が2年金利を下回った(逆イールド)のはわずか25ヶ月(5.2%)。しかもその25ヶ月は、ほぼ1989年後半〜1991年夏の一塊に集中しています。つまり日本の逆イールドは『時々起きる景気サイン』ではなく、バブル末期に一度だけ起きた特異現象でした。米国が数年おきに逆イールドを経験するのとは、まったく事情が違います。

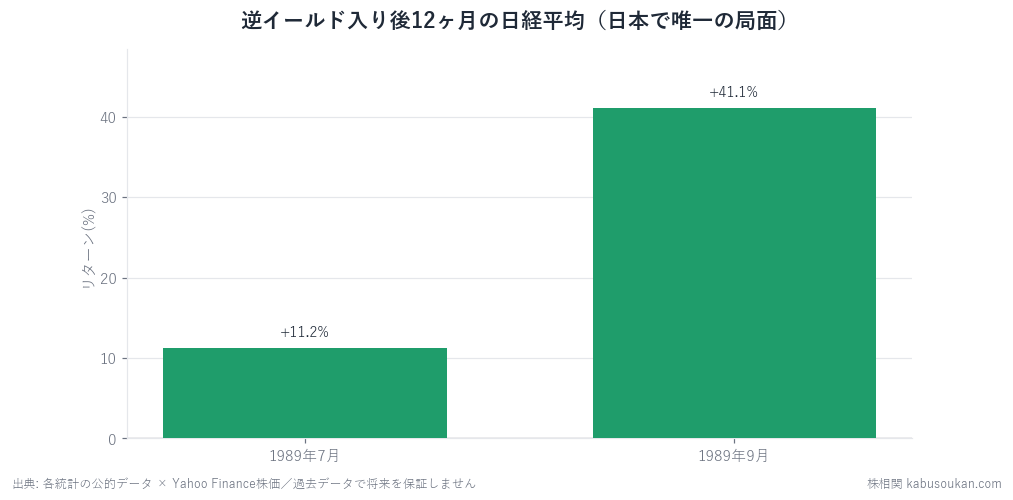

その一度は、その後の株価下落局面と重なった——ただしn=1

| 逆イールド入り | 12ヶ月後の日経平均 |

|---|---|

| 1989年7月 | −11.2% |

| 1989年9月 | −41.1% |

唯一の逆イールド局面(1989〜91年)は、バブル崩壊の直前そのものでした。1989年末に日経平均は史上最高値38,915円を付け、そこから暴落します。逆イールド入りの12ヶ月後を見ると−41%。経験則どおり、見事に景気後退(と株の暴落)を先取りしていました。——ですが、これはサンプルが実質1回です。当サイトが繰り返し言ってきた『n<60は参考値』を、これ以上ないほど極端にしたのがこの指標で、n=1の的中は、当たったとも外れたとも統計的には言えません。たまたま一度起きて、たまたまそれが大暴落だった、という以上のことはデータからは言えないのです。

なぜ日本では逆イールドが起きないのか

金利差の水準と日経の前年比の相関を測ると、ほぼゼロ(−0.02)でした。逆イールドが起きないのだから、相関の取りようがない、というのが正直なところです。理由は明快で、日本銀行が長くゼロ金利・量的緩和・イールドカーブコントロールで金利を抑え込んできたため、そもそも金利の上下動が小さく、カーブが反転するほどの短期金利の上昇が起きませんでした。逆イールドは『市場が将来の利下げ=景気悪化を織り込む』ときに生じますが、政策金利がゼロに張り付いていれば、その織り込みも金利差に現れません。

結論:米国の名指標も、日本にそのまま持ち込めない

逆イールドは米国では景気後退の前触れとしてよく参照される指標です。でも日本で37年さかのぼると、使えるほど発生していない——唯一の発生が大暴落を当てたのは事実ですが、それはn=1の逸話であって、検証できる指標ではありませんでした。海外で有名な経験則を日本株に当てるときは、『そもそも日本でその現象が起きているか』を確かめる必要があります。男性下着指数やリップスティック効果と同じく、舞台が変われば指標は通用しないことがある——その実例として記録します。なお今後、日銀の金融正常化で金利が動くようになれば、逆イールドが日本でも観測可能な指標になるかもしれません。定点で見ていきます。

米国では効く「橋」が、日本では最初から架かっていない(メカニズム)

逆イールドが米国で景気の前触れとして効くのは、橋がはっきりしているからです——市場が将来の利下げ(=景気悪化)を織り込む→短期金利より長期金利が下がる→カーブが反転する。逆イールドは「市場の弱気」が金利差に刻まれた跡で、だから景気に先行します。では日本でその橋がなぜ架からないのか。日銀が長くゼロ金利・量的緩和・イールドカーブコントロールで金利を抑え込み、そもそも金利差が動かなかったためです。政策金利がゼロに張り付けば、市場が弱気になっても金利差にそれが表れない。結果、37年・479ヶ月で逆イールドが起きたのはわずか25ヶ月(5.2%)・実質1989〜91年の一塊だけ、金利差の水準と日経前年比の相関も−0.02=ほぼゼロでした。橋が細いのではなく、日本では橋を架ける材料(自由に動く短期金利)が長らく無かった——これが「効かない」の正体です。

「−41%を当てた」を根拠にするのが一番危ない(数字の読み方)

唯一の逆イールド局面(1989年9月入り)は12ヶ月後に日経−41.1%と、戦後最大級の暴落を見事に当てました。この一撃を「だから逆イールドは効く」と読むのが、この検証で最も危ない誤読です。理由は三つ。第一に、これはn=1。当サイトが繰り返す『n<60は参考値』を極限まで押し詰めた事例で、一度の的中は当たったとも外れたとも統計的に言えません。第二に、25ヶ月はすべて1989〜91年の一塊で、独立した二度目の発生がありません。的中を確認する二例目が存在しない以上、再現性は測りようがない。第三に、全479ヶ月で測った金利差×日経の相関は−0.02=無相関。この一塊以外の454ヶ月に、サインらしきものは一度も現れていません。最悪ケースはこうです——「日本版逆イールド」を待って売買判断に使おうとすれば、37年でシグナルが一度しか点かず、その一度も事前にはノイズと区別できない。しかも逆イールドがいつ起きるかは政策次第で予知できず、これは予言ではなく事後の記述にとどまります。

海外の名指標を日本に持ち込む前に確かめる3ステップ

この記事の値打ちは「逆イールドの答え」より、海外で有名な経験則を日本株に当てる前に、誰でも同じ手順でふるいにかけられる型にあります。

- ①その現象が日本で「そもそも起きているか」を数える——逆イールドのように、発生月をまず数える。479ヶ月中25ヶ月(5.2%)=ほぼ起きないなら、相関を測る対象自体が存在しません。

- ②nを確認し、n=1やn<60は参考値として扱う——一度の的中は逸話であって、検証できる指標ではありません。当たった事実と、繰り返し使える指標は別物です。

- ③「なぜ効くのか(橋)」を舞台ごとに問い直す——米国の橋は自由に動く金利が前提です。日本のように金利が抑え込まれていれば、同じ橋は架かりません。指標そのものより、橋が成立する条件が移植先にあるかを見ます。

この3点が揃って初めて、海外の経験則は「舶来の権威」から「日本の土俵で成立するか確かめた地図」に変わります。同じ金利でも銘柄に効いた例は金利×銀行株で、海外の逸話が日本に当てはまらない別例は男性下着指数とリップスティック効果で分解しています。1つの結論を覚えるより、この検証の型を持ち帰るほうが、次にどんな“海外の名指標”を聞いても役に立ちます。数字の読み方もあわせてどうぞ。

基準日:2026年6月13日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:10年・2年国債金利は財務省「国債金利情報」(日次を月次平均)、日経平均はYahoo Finance(調整後終値・月次)。逆イールド=10年金利<2年金利の月。相関・集計は当サイト算出。1989〜91年の的中はn=1の事例であり、統計的な有意性を示すものではありません。基準日2026-06-13 [一次データ:国債金利情報↗]