俗説の実測2026-06-13 公開

「男性下着指数」と「リップスティック効果」を日本で実測——伝説は2つとも確認できず、口紅は符号が逆だった

経済俗説の世界には2大スターがいます。ひとつはFRB議長だったグリーンスパンが景気判断に使っていたと語られる「男性下着指数」——不況になると、男性は人に見えない下着の買い替えを先延ばしする、という説。もうひとつは「リップスティック効果」——不況になると高い買い物を控える代わりに、口紅のような小さな贅沢が売れる、という説です。ペンタゴンのピザ(地政学リスク×防衛株)に続く俗説実測シリーズ第2弾は、この2大伝説を日本の家計調査の実データ・26年分で確かめました。総務省の家計調査には「男性用下着」「口紅」という品目がそのまま存在します。

検証方法

- 総務省「家計調査」品目分類別支出金額(二人以上世帯・全国・月次・2000年〜)から「600 男性用下着」「912 口紅」の支出YoYを取得(単一品目・合算なし)

- 関連銘柄の株価YoYとの相関をラグ0〜6ヶ月で走査(全期間+コロナ除外)

- 通説の核は「支出と景気の関係」なので、景気の代理として日経平均との相関も併記

- 仮説は事前固定:グリーンスパン説なら下着支出は景気と順相関、リップスティック説なら口紅支出は景気と逆相関のはず

結果①:男性下着は、株にも景気にも効かない

| 男性用下着支出 × | 全期間 | コロナ除外 |

|---|---|---|

| ワコールHD(3591) | +0.17(lag6) | +0.10(lag6) |

| グンゼ(3002) | +0.16(lag3) | +0.12(lag3) |

| (参考)日経平均 | +0.14(lag6) | +0.14(lag6) |

下着メーカー2社との相関は最大でも+0.17。当サイトの基準(|r|≧0.40)に遠く届きません。そして肝心の景気(日経平均)との相関も+0.14でほぼ無相関。グリーンスパン説が成り立つなら、好況の月に下着支出が伸びる関係が見えるはずですが、日本の26年・約300ヶ月のデータでは、男性下着の支出は景気の体温計の役さえ果たしていませんでした。下着は天候や買い替えサイクルで動く生活必需品で、景気で増減する『調整弁』ではなかった——というのが素直な読み方です。

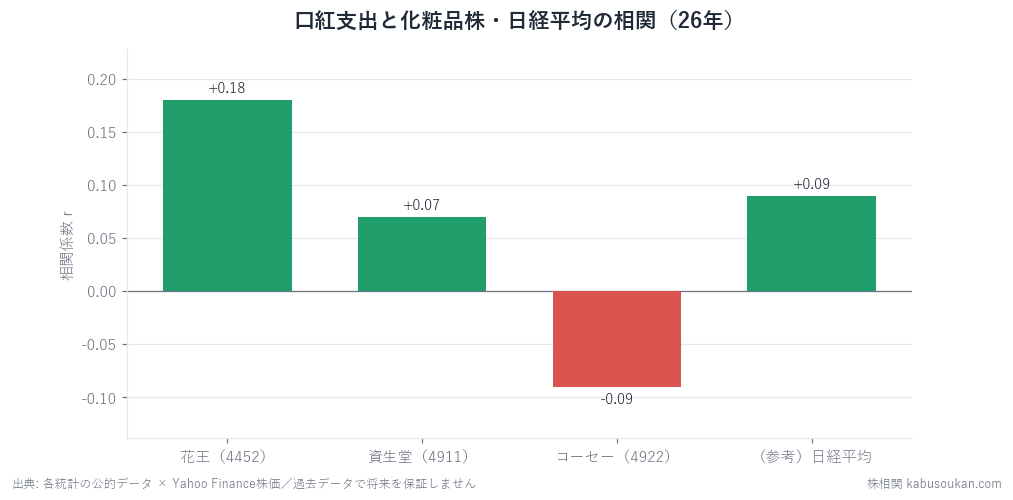

結果②:口紅は化粧品株に効かず、景気との符号は伝説と逆

| 口紅支出 × | 全期間 | コロナ除外 |

|---|---|---|

| 花王(4452) | +0.18(lag6) | +0.09(lag6) |

| 資生堂(4911) | +0.07(lag1) | -0.05(lag6) |

| コーセー(4922) | -0.09(lag6) | -0.10(lag5) |

| (参考)日経平均 | +0.09(lag4) | +0.19(lag6) |

化粧品3社との相関は全滅(最大は花王の+0.18)。そして注目は日経平均との関係です。リップスティック効果が本当なら『不況で口紅が売れる』=マイナスの相関が出るはず。ところが実測は+0.09〜+0.19の弱い順相関——つまり日本では、口紅は景気が良いときに(やや)売れる、ごく普通の消費でした。伝説と符号が逆です。なお家計調査は国内世帯の支出なので、化粧品株を動かしてきたインバウンド(訪日客)の爆買いはこのデータに含まれません。資生堂の株価が国内の口紅支出と無関係なのは、収益の主戦場が国内世帯の外にあるからだと考えられます。

結論:2大伝説、日本の一次データでは確認できず

男性下着指数もリップスティック効果も、日本の家計調査・26年分では確認できませんでした。前者は景気との連動自体がなく、後者は符号が逆。海外の逸話が日本にそのまま当てはまるとは限らず、また『もっともらしい消費者心理の物語』は、データで測ると驚くほど跡形がないことがあります。ペンタゴンのピザと同じく、面白い俗説ほど、測ってから語る——当サイトはこのシリーズを続けます。相関は過去の記録であり、将来の値動きを保証するものではありません。

なぜ「1品目の家計支出」は株のサインにならないのか(メカニズム)

この2つが効かない理由は、統計→利益→株価という橋が、最初から二重に細いことにあります。まず統計→利益の橋。ワコールやグンゼの利益はインナー・レッグウェア全体で決まり、「男性用下着」という単一品目の国内世帯支出は、その一部のさらに一部にすぎません。資生堂・花王も同じで、口紅1品目の家計支出は化粧品事業のごく一部。しかも化粧品株を動かしてきた主役は本文で触れたインバウンドや海外売上で、家計調査(国内世帯)には映らない部分です。だから単一品目支出のYoYと株価YoYの間に、太い橋は架かりようがない。次に統計→景気の橋。グリーンスパン説もリップスティック説も核は「消費と景気の関係」ですが、下着支出×日経は+0.14、口紅支出×日経も+0.09〜+0.19の弱い相関しかなく、そもそも景気の体温計にすらなっていません。株にも景気にも橋が架からない——2大伝説が日本で確認できなかったのは、この二重の断線として読むのが素直です。

「口紅×日経=+0.19」を“効いた”と読むのが一番危ない(数字の読み方)

表の中で唯一0.2に届く数字が、口紅支出×日経のコロナ除外+0.19です。ここだけ抜き出して「やっぱり景気と口紅は連動する」と読むのが、この検証で最も危ない誤読です。理由は三つ。第一に、この+0.19はラグ6ヶ月の最大値です。全期間で見ても最大+0.09(それもラグ4の値)で、同月一致の連動はそもそも見えていません。半年ずらしてようやく出る数字を「連動」とは呼べません。第二に、符号が伝説と逆です。リップスティック効果が正しければ『不況で口紅』=マイナスの相関が出るはずが、実測はプラス=好況でやや売れる、ごく普通の消費でした。第三に、化粧品3社の符号は取り方しだいで裏返ります——資生堂は全期間+0.07(ラグ1)がコロナ除外では-0.05(ラグ6)へ、コーセーは-0.09〜-0.10。銘柄・期間・ラグの組み合わせを選べば、プラスもマイナスも作れてしまう。全数が基準|r|≧0.40に遠く届かない中で、最も都合のいい1マスを拾って語るのが、俗説がしぶとく生き残る仕組みそのものです。下着側も最大+0.17で、事情は同じでした。

「◯◯が売れると景気」の類を、自分で確かめる3ステップ

この記事の値打ちは「下着と口紅の答え」より、世に溢れる“消費で景気を読む”俗説を、誰でも同じ手順で検証できる型にあります。

- ①噂の指標が、公式統計に品目として存在するか確かめる——今回の「男性用下着」「口紅」のように、家計調査(e-Stat)で単一品目まで落とせるか。数値で測れる形にできない噂は、ここで止まります。

- ②銘柄だけでなく、必ず「景気そのもの(日経平均)」を横に置く——伝説の核は「消費と景気」です。関連株との相関だけ見て景気との相関を見ないと、そもそも仮説が成り立っているかが分かりません。今回は日経との相関が+0.1台=ここで既に土台が崩れていました。

- ③符号とラグを“先に”決めてから測る——伝説がプラスと言うのかマイナスと言うのかを事前に固定し、まず同月で見る。あとからラグ6の最大値を拾うと、どんな噂も「効いた」ことにできてしまいます。

この3点が揃って初めて、消費の俗説は「なんとなく本当らしい話」から「自分で符号まで確かめた地図」に変わります。同じ型で地政学リスクを測ったのが「ペンタゴンのピザ」×防衛株で、こちらも月次では確認できませんでした。1つの結論を覚えるより、この検証の型を持ち帰るほうが、次にどんな俗説を聞いても役に立ちます。数字の読み方もあわせてどうぞ。

基準日:2026年6月13日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:支出データは総務省「家計調査」品目分類別支出金額(二人以上の世帯・全国・月次・品目=男性用下着050410010/口紅100121140・e-Stat APIで取得)、株価・日経平均はYahoo Finance(調整後終値・月次YoY)。相関は当サイト算出(ラグ0〜6走査・表中に最強ラグを明記)。グリーンスパンの逸話は広く語られる伝聞であり、本人の手法の正確な再現ではありません。基準日2026-06-13 [一次データ:家計調査↗]