通説が外れた2026-06-19 公開

「新車が売れれば自動車株」は本当か——新車販売台数×9銘柄を13年実測、トヨタ逆相関・日産正相関の謎

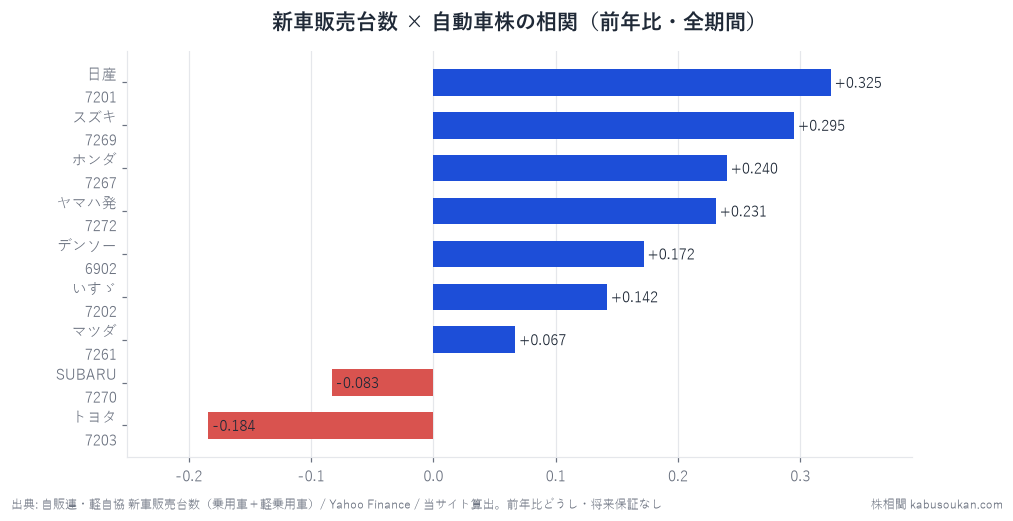

「新車販売が好調なら自動車株も上がる」——投資の場でよく聞く連想だ。日本自動車販売協会連合会・全国軽自動車協会連合会が毎月公表する新車販売台数と、トヨタ・ホンダ・日産など自動車株9銘柄を13年・月次の前年同月比で検証した。結果は教科書の逆だった。トヨタは−0.18と逆相関(全期間)で、日産は+0.32と正相関——同じ「自動車株」でも国内販売台数との関係は真逆に出る。なぜこれほど分かれるのか、事業構造から読み解く。

検証方法

- 統計:自動車販売台数(乗用車+軽乗用車の合算・登録ベース)。出典:一般社団法人日本自動車販売協会連合会(自販連)・全国軽自動車協会連合会(軽自協)が公表する月次販売台数をe-Stat経由で取得

- 期間(窓):全期間 n=157〜161(約2013年〜2026年・株価データの起点で律速)、コロナ期除外(2020〜2021年除外)n=132〜136

- 基準日:2026年6月19日(この日時点で入手可能なデータを使用。2026年5月分まで反映)

- 手法:統計も株価もともに前年同月比(YoY%)に変換し、ラグ0〜6ヶ月を走査してピアソン相関係数を算出。判定基準は事前固定:|r|≧0.4を「連動あり」、0.3〜0.4を「弱い連動」、0.3未満を「連動確認できず」

- 銘柄:自動車メーカー6社(トヨタ7203・ホンダ7267・日産7201・スズキ7269・SUBARU7270・マツダ7261)+部品・関連2社(デンソー6902・いすゞ7202)+二輪1社(ヤマハ発動機7272)

結果:逆相関のトヨタ、正相関の日産——同業でも正反対

全期間・同月の相関係数(ラグ0)と、コロナ除外の最良値(ラグ0〜6の走査結果)を示す。

| 銘柄(証券コード) | 全期間 同月 r(n) | コロナ除外 最良 r(ラグ) | 判定 |

|---|---|---|---|

| 日産 7201 | +0.325(157) | +0.154(6ヶ月) | 弱い正相関 |

| スズキ 7269 | +0.295(157) | +0.266(6ヶ月) | 連動確認できず |

| ホンダ 7267 | +0.240(157) | +0.180(6ヶ月) | 連動確認できず |

| いすゞ 7202 | +0.142(157) | −0.164(2ヶ月) | 連動確認できず |

| デンソー 6902 | +0.172(157) | +0.076(6ヶ月) | 連動確認できず |

| マツダ 7261 | +0.067(161) | −0.112(4ヶ月) | 連動確認できず |

| ヤマハ発動機 7272 | +0.231(157) | +0.054(0ヶ月) | 連動確認できず |

| SUBARU 7270 | −0.083(158) | −0.181(4ヶ月) | 連動確認できず |

| トヨタ 7203 | −0.184(161) | −0.247(2ヶ月) | 逆相関(弱い・確認できず) |

出典:新車販売台数(自販連・軽自協・月次・乗用車+軽乗用車合算)、各社株価(Yahoo Finance・月次調整後終値)、ともに前年同月比に変換し当サイト算出。全期間n=157〜161(2013年1月〜2026年5月)、コロナ除外n=132〜136(2020〜2021年を除外)。ラグはコロナ除外の最良値(0〜6ヶ月走査)。基準日2026-06-19。相関は過去の傾向で将来を保証しません。 [一次データ:新車統計データ(登録車)↗]

最も驚く結果:トヨタの逆相関(−0.18)

自動車株の筆頭であるトヨタ自動車が、国内新車販売台数と逆の方向に動いている(全期間同月 r=−0.18)。「国内販売が増えるほどトヨタ株が下がる」という意味ではないが、少なくとも「国内販売が増えれば株が上がる」という連動は確認できない。

なぜか。トヨタの売上高に占める国内販売比率は近年15〜20%程度にとどまり、グローバル販売(北米・中国・アジアなど)が8割超を占める(出典:トヨタ自動車有価証券報告書)。国内月次の販売台数よりも、ドル円・グローバル景気・海外工場稼働率のほうが業績への影響が大きく、株価はそちらに引っ張られやすい。当サイトのドル円×トヨタの検証では、全期間でr=+0.545と強い連動が確認されており、「トヨタは国内販売量より為替で動く」という解釈と整合する。

相関係数の絶対値は0.18と判定基準の0.4には届かないため「逆相関確認」とは言えないが、少なくとも「国内販売台数はトヨタ株の参考指標にならない」ことは明確に示された。

日産は正相関(+0.33)——なぜトヨタと逆なのか

日産は全期間同月でr=+0.325と、今回の検証で最も強い正相関を示した(ただし|r|<0.4で「連動あり」の判定には届かない)。日産もグローバル企業だが、国内市場への依存度がトヨタより相対的に高く(中国市場不振が顕在化した2023〜2024年は国内比率がさらに注目されやすい構造)、また同期間に業績悪化・リストラ発表などが複数回あり、国内販売の月次変動が業績期待に影響しやすかった可能性がある。

同じ「国内自動車メーカー」でも、トヨタが−0.18、日産が+0.33と正反対に出る。これは「国内新車販売×自動車株」という連想が銘柄によって符号が逆転するほどあてにならないことを示している。

部品・サプライヤー(デンソー・いすゞ)は中間の低相関

デンソー(6902・部品)はr=+0.172、いすゞ(7202・トラック主体)はr=+0.142といずれも低い。デンソーはトヨタ向け主体のため国内乗用車販売との関係がトヨタと似て薄く、いすゞは商用車(トラック)が主戦場なので乗用車販売台数との相関がそもそも希薄だ。「自動車関連株」と一括りにしても、何を作っているかで統計の効き方が大きく変わる。

コロナ除外で変化する銘柄と変わらない銘柄

全期間の相関係数とコロナ除外の最良相関係数を比べると、日産は+0.325から+0.154に大幅に下がり(正方向が維持されるが弱まる)、反対にトヨタは−0.184から−0.247にマイナス方向が強まる。

これは何を意味するか。コロナ禍(2020〜2021年)は新車販売が急減し、同時に株価も急落→急回復した。この「両方が同時に動いた特殊期間」が全期間データに入ることで、一部の銘柄で一時的に相関が上振れしている。コロナ除外後に相関が下がるケース(日産)は、「コロナの特殊連動で全体相関が押し上げられていた」銘柄だ。こうした頑健性チェックを行いコロナ期の歪みを補正して読むのが当サイトの標準手法だ。

「相関は腐る」——この結果には期間限定の注意が必要

ここで重要な注意事項を明記する。本検証で使用したデータは2013年〜2026年5月の約13年間(n=157〜161ヶ月)を対象とし、基準日2026年6月19日時点の算出結果だ。

相関は時間とともに変化・消失しうる——これは当サイトが繰り返し確認してきた事実だ。例えばドル円×トヨタの「相関の寿命」検証では、円安とトヨタ株の連動は2010年代以降に強まり、2000年代は弱かった時期もあったことが確認されている。

今回の新車販売×自動車株も同じリスクを抱える。EVへの構造転換・国内市場縮小・メーカーのグローバル戦略変化が進めば、現在の「トヨタは国内販売と逆」という傾向がいずれ変わる可能性がある。また電気自動車の普及で国内月次の登録台数の意味自体が変化することも考えられる。本記事の数字は基準日2026年6月19日時点の過去13年の傾向であり、将来の連動を保証しない。定期的な再検証が必要な領域だ。

販売台数は株価に先行しない(同時〜後行)

全銘柄で最良ラグを確認すると、正相関を示す銘柄(日産・スズキ・ホンダ)でも最良ラグは5〜6ヶ月と長いが、値自体が小さく(r=0.15〜0.27程度)有意な「先行」とは言えない。業種で見ると、連動があるとしても同月(ラグ0)か後行(販売台数が先だが株価への影響は6ヶ月後)になる。「今月の販売台数を見て来月の株価を読む」といった使い方には、今回の実測は根拠を提供しない。

まとめ

- 新車販売台数(月次・前年同月比)×自動車株9銘柄を13年で実測。|r|≧0.4で「連動あり」と判定できる銘柄はゼロだった。

- 最強が日産の全期間+0.325、最弱がトヨタの全期間−0.184と同じ「自動車株」でも正反対の符号が出た。トヨタは国内販売より為替(ドル円)で動く構造だと考えられる。

- コロナ除外で相関が変化する銘柄があり、頑健性は高くない。

- 「販売台数が株価に先行する」関係は確認できず、使える先行指標ではない。

- 使用窓:2013年〜2026年5月(n=157〜161ヶ月)・基準日2026年6月19日。相関は時間で変化・消失しうるため、本記事の傾向は将来を保証しない。

基準日:2026年6月19日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。相関係数は過去の測定結果であり、時期によって変化・消失します。数字の読み方もあわせてご覧ください。

出典:新車販売台数は日本自動車販売協会連合会(自販連)・全国軽自動車協会連合会(軽自協)の月次公表データ(乗用車+軽乗用車合算・登録台数)。各社株価はYahoo Finance(月次・調整後終値)。統計・株価ともに前年同月比(YoY%)に変換し、ラグ0〜6ヶ月のピアソン相関係数を当サイト算出。全期間はデータ入手可能な2013年1月〜2026年5月(n=157〜161)、コロナ除外は2020〜2021年を除外(n=132〜136)。ドル円×トヨタの検証で使用した系列との対照は本文リンクを参照。判定基準:|r|≧0.4を「連動あり」・0.3〜0.4を「弱い」・0.3未満を「確認できず」(計算前固定)。相関は過去の傾向で将来を保証しません。基準日2026-06-19