ファクター検証2026-06-15 公開

クオリティ・ファクターとは何か——良い会社の株は儲かるかを日本36年で実測

「利益率が高く安定して稼ぐ『良い会社』の株を買えば報われる」——クオリティ・ファクターは世界では超過リターンの源泉とされる。だが生存バイアスのない学術データで日本を測ると、高収益株と低収益株の差は統計的にゼロ。良い会社であることと、良い株であることは、別の話だった。

クオリティ・ファクターは日本株で過去プレミアムを示したか

「利益率が高く、安定して稼ぐ『良い会社』の株を買えば報われる」——これはクオリティ・ファクターと呼ばれ、世界では超過リターンの源泉のひとつとされる。直感的にも納得しやすい。では日本ではどうか。収益性(営業利益率)の高い株と低い株の実際のリターンを、生存バイアスのない Fama-French 日本(1990-2026・米ドル建て)で比べた。

36年の結果:差はあるが、決め手にならない

| 投資先 | 36年後の倍率 | 年率(CAGR) |

|---|---|---|

| 高収益株(営業利益率 上位) | 3.3倍 | +3.4% |

| 低収益株(営業利益率 下位) | 2.5倍 | +2.5% |

高収益株がやや上回ったが、その差は年+0.4%・t値0.36。早見表の公式なクオリティ・ファクター(RMW・t=0.34)も同じく、統計的にはゼロと区別がつかない。「良い会社の株は儲かる」は、日本の全期間ではっきりとは確認できなかった。良い会社であることと、良い株であることは、別の話——株価にその"良さ"がすでに織り込まれていれば、追加のリターンは出にくい。

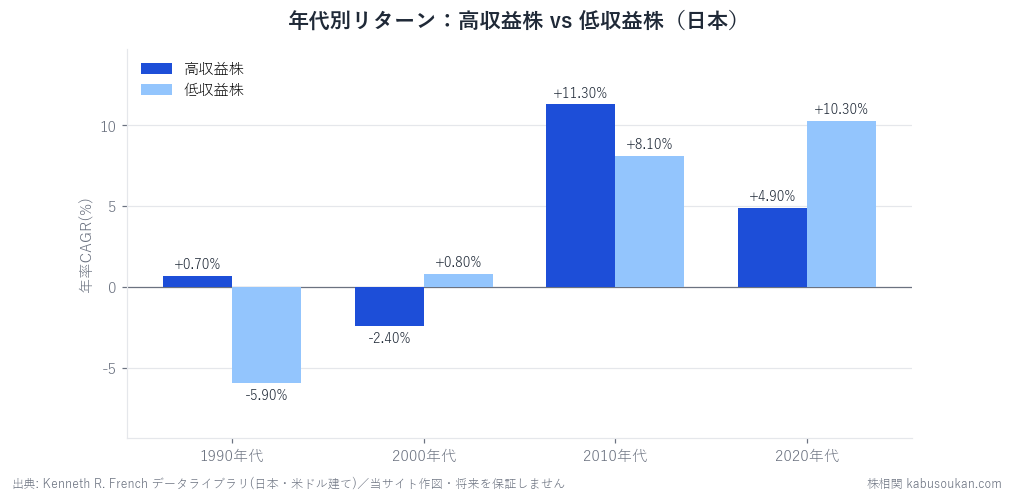

年代で「稼ぐ力」と「景気敏感」が交代する

| 年代 | 高収益株 | 低収益株 | 主役 |

|---|---|---|---|

| 1990年代 | +0.7% | −5.9% | 高収益(不況で稼ぐ力が効く) |

| 2000年代 | −2.4% | +0.8% | 低収益 |

| 2010年代 | +11.3% | +8.1% | 高収益 |

| 2020年代 | +4.9% | +10.3% | 低収益(割安・景気敏感の反発) |

不況・調整局面では「稼ぐ力のある会社」が買われ、回復・反発局面では「これまで冴えなかった低収益・割安株」が巻き返す。2020年代に低収益株が高収益株を上回っているのは、バリュー(割安株)が復活している局面と重なる。

なぜクオリティは日本で決め手にならないのか(見立て)

- "良さ"はすでに株価に織り込まれる:高収益は誰の目にも明らかで人気化し、割高になりやすい。買った時点で割高なら、その後の超過リターンは細る。

- このデータ期間で統計的に最も明確だったのは"割安かどうか":当サイトが検証したファクターの中でバリューが最もはっきり効いた。むしろ"冴えない割安株"が報われた局面では、クオリティ単独の力は出にくかった。

- クオリティとバリューは時に逆を向く:良い会社は割高、割安な会社は地味——両者がぶつかると、日本ではバリューが勝ちやすい。

まとめ

- 日本では「良い会社(高収益)の株は儲かる」は統計的に確認できない(高−低は年+0.4%・t=0.36)。

- 不況局面では高収益、反発局面では低収益・割安株、と主役は年代で交代。

- 良い会社≠良い株。このデータ期間で統計的に最も明確だったのは"割安かどうか"。本記事は過去の傾向で投資助言ではない。

基準日:2026年6月15日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:Kenneth R. French データライブラリ「Japan 6 Portfolios (ME × OP)」「Japan 5 Factors」(2026年4月版・米ドル建て・月次)。高収益=営業利益率上位2分位平均、低収益=下位2分位平均。1990年7月〜2026年4月。当サイト集計・作図。生存バイアスなし。過去の傾向であり将来を保証せず、投資助言でもありません。基準日2026-06-15

クオリティ・ファクターの定義・読み方は相場用語ミニ辞典にもまとめている。