ファクター検証2026-06-15 公開

日本株ファクターの過去プレミアムを点検する——早見表で点検(このデータ期間で最も明確なのはバリュー)

バリュー、規模、モメンタム、クオリティ、投資——世界で提唱されてきた株式のファクターを、生存バイアスのない学術データ(Fama-French 日本・米ドル建て)で一枚に並べた。1990年以降のこのデータでは、日本株で統計的に最も明確だったのはバリュー。残りはこの期間・このデータ定義では、いずれもt値1前後でゼロと区別しにくかった。海外の定番が、この期間の日本データではあまり機能していなかった、という集計結果である。使ったのはFama-Frenchの米ドル建て日本ファクターで、円建て投資家の実リターンとは為替の扱いが異なる点に注意してほしい。

「ファクター動物園」を日本で点検する

世界の株式市場には、平均を上回るとされる「ファクター」がいくつも提唱されてきた——バリュー(割安株)、規模(小型株)、モメンタム(順張り)、クオリティ(高収益)、投資(保守的経営)。あまりに増えたので「ファクター動物園(factor zoo)」と揶揄されるほどだ。では、日本株で本当に効くのはどれか。生存バイアスのない学術データ(Fama-French 日本ファクター)で一枚に並べた。

これはバリュー・モメンタムの2記事の集大成であり、生存バイアスの罠で「正しく測るにはこのデータが要る」と書いた約束の総括でもある。

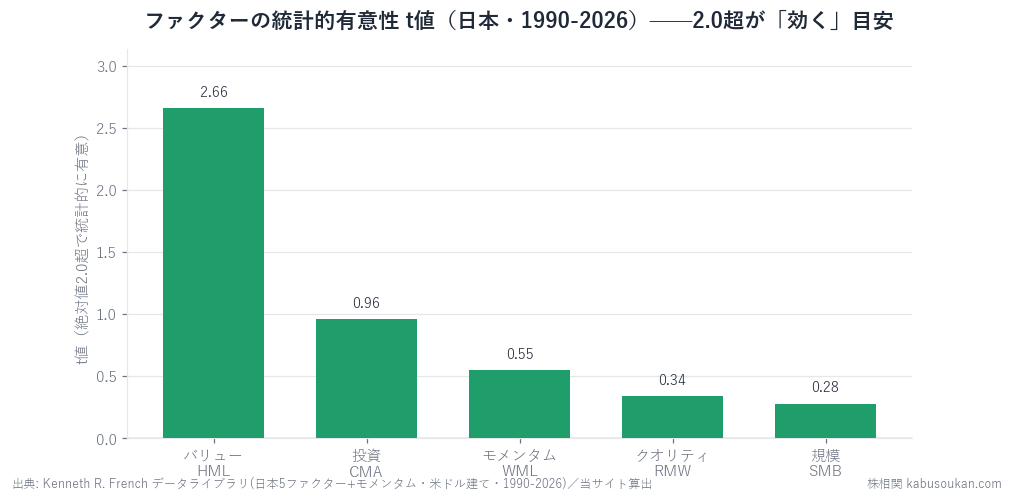

早見表:このデータ期間で最も明確なのはバリュー

各ファクターの長短ポートフォリオ(例:割安株−割高株)の超過リターンを、1990-2026年・米ドル建てで測った。t値が±2を超えれば「統計的にゼロと区別がつく」の目安だ。

| ファクター | 年率 | t値 | 勝率 | 判定(このデータ期間) |

|---|---|---|---|---|

| バリュー(割安−割高 HML) | +4.8% | +2.66 | 56% | 統計的に明確 |

| 投資(保守的−積極的 CMA) | +1.3% | +0.96 | 54% | ゼロと区別しにくい |

| モメンタム(勝ち組−負け組 WML) | +1.3% | +0.55 | 56% | ゼロと区別しにくい |

| 規模(小型−大型 SMB) | +0.5% | +0.28 | 51% | ゼロと区別しにくい |

| クオリティ(高収益−低収益 RMW) | +0.4% | +0.34 | 50% | ゼロと区別しにくい |

※年率は月次プレミアムの単純年率(×12)。t値は全期間の有意性。出典:Kenneth R. French(日本・米ドル建て・1990年11月〜2026年4月)。

このデータ期間(1990年以降)で統計的に最も明確だったのはバリュー(t=2.66)。投資・モメンタム・規模・クオリティは、年率はプラスでもt値が1前後で、この期間・このデータ定義では統計的にゼロと区別しにくかった。海外では定番のこれらのファクターが、この期間の日本(米ドル建て)データではあまり機能していなかった、という結果である。期間・通貨・指数・配当の扱いが変われば、見え方も変わりうる。

市場プレミアムも、このデータでは統計的に明確とは言えない

さらに踏み込むと、ファクター以前に市場そのもの(株式−無リスク金利)の超過リターンが、この期間は年率+2.3%・t=0.75にとどまる。長期リターンの見え方は、開始時点・通貨(ここでは米ドル建て)・どの指数か・配当込みかどうかで大きく変わる。少なくとも本データ(1990年以降・米ドル建て)では、市場プレミアムは統計的に明確とは言えなかった。1990年のバブル崩壊を含む期間で測ると、「株は長期で持てば必ず報われる」という前提が全期間では自明でなかった、という集計結果である。

どのファクターも一本調子ではない(年代別)

「効かない」と言っても、ずっとマイナスだったわけではない。主役は年代で入れ替わる。

| ファクター | 1990年代 | 2000年代 | 2010年代 | 2020年代 |

|---|---|---|---|---|

| バリュー HML | −2.5 | +14.2 | −1.8 | +11.0 |

| 規模 SMB | −6.7 | +5.3 | +4.8 | −3.5 |

| クオリティ RMW | +5.5 | −3.2 | +2.8 | −4.8 |

| モメンタム WML | +4.5 | −2.3 | +0.5 | +3.8 |

数字は各年代の年率プレミアム(%)。

バリューでさえ2010年代はマイナス(グロース相場)だった。相関の寿命で繰り返し見た「全期間の単一の数字は、効いた時期と効かない時期の平均」が、ファクターでも貫いている。このデータ期間では、バリューが効く年代の強さ(00年代+14.2/20年代+11.0)で全期間のプレミアムをプラスに押し上げていた。

なぜこの期間の日本は「バリューが最も明確」だったのか(見立て)

- 割安放置が起きやすい市場:PBR1倍割れが多く、不人気の割安株が長く放置→見直しの余地が大きい。2023年以降の東証による資本効率の改善要請が、低PBR銘柄の見直し材料になった可能性はあるが、バリュー・ファクター効果の要因として効いているかどうかは検証が必要(断定ではない)。

- モメンタムが弱い=バリューが強いの裏返し:順張りが効かない市場は、下がって割安になったものが報われやすい。モメンタム検証の結論と整合。

- 規模・クオリティは"良い属性≠良い株":小型・高収益はすでに知られ、株価に織り込まれていれば追加のリターンは出にくい。

まとめ

- このデータ期間(1990年以降・米ドル建て)の日本株で統計的に最も明確だったファクターはバリュー(t=2.66)。規模・クオリティ・モメンタム・投資はいずれもt<1で、この期間・このデータ定義ではゼロと区別しにくかった。

- 市場プレミアムも全期間ではt=0.75で、本データでは統計的に明確とは言えなかった。

- ただしどのファクターも一本調子ではなく、主役は年代で交代する。

- 使ったのはFama-Frenchの米ドル建て日本ファクターで、円建て投資家の実リターンとは為替の扱いが異なる。本記事は生存バイアスのない学術データの集計で、過去の傾向を示すもの。投資助言ではない。

基準日:2026年6月15日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:Kenneth R. French データライブラリ「Japan 5 Factors」「Japan Momentum Factor」(2026年4月版・米ドル建て・月次)。集計1990年11月〜2026年4月。各ファクターは長短ポートフォリオの超過リターン、年率は月次平均×12、t値は全期間の有意性。当サイト集計。生存バイアスなし。過去の傾向を示すもので将来を保証・予測するものではなく、投資助言でもありません。基準日2026-06-15