検証の落とし穴2026-06-15 公開

「高ボラ株のリターンが高く見えた」理由——ファクター検証と生存バイアスの罠

値動きの小さい株は、リスクが低いのにリターンは見劣りしない——世界で知られる「低ボラ・アノマリー」を、当サイトの199銘柄で確かめようとしたら、教科書と真逆の「高ボラ株が圧勝(年+20.7%)」が出た。だがこれは発見ではない。個人投資家が最も陥りやすい『生存バイアス』の、生きた実例である。

「低ボラ株は強い」を確かめようとしたら、逆が出た

世界の株式市場には低ボラティリティ・アノマリーという有名な現象がある。値動きの小さい(低ボラ)株は、値動きの大きい(高ボラ)株に対して、リスクが低いのにリターンは見劣りしない——つまりリスク調整後(シャープレシオ)で勝つ、という経験則だ。「ハイリスク・ハイリターン」がむしろ逆になる、教科書級の謎である。

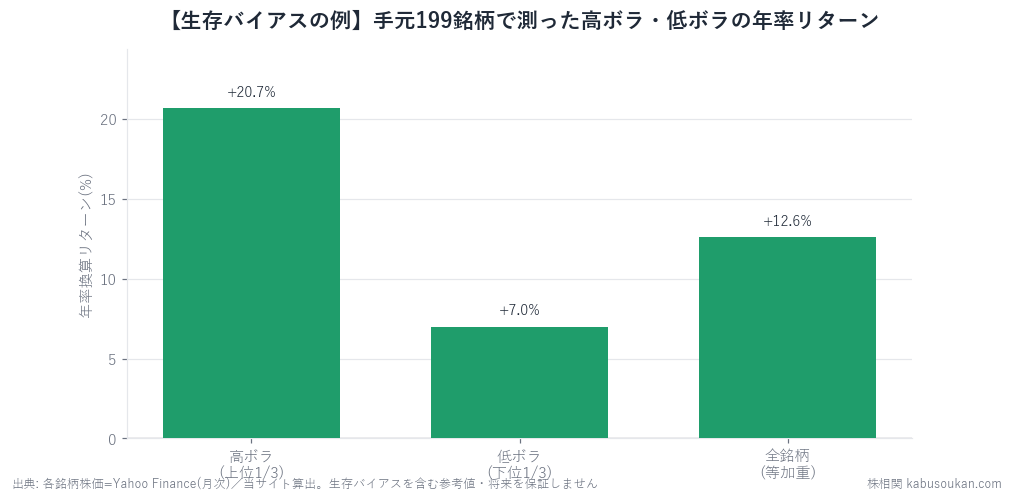

これをモメンタム検証で使った当サイトの199銘柄で測ってみた。各銘柄を過去12ヶ月のボラティリティで3分割し、低ボラ・高ボラの翌月リターンを比べる(2001-2026・等加重・毎月入れ替え)。結果は——教科書と真逆だった。

| ポートフォリオ | 年率リターン | 年率ボラ | シャープ |

|---|---|---|---|

| 高ボラ(上位1/3) | +20.7% | 26.6% | 0.78 |

| 低ボラ(下位1/3) | +7.0% | 10.1% | 0.69 |

| 全銘柄(等加重・参考) | +12.6% | 17.1% | 0.74 |

高ボラ株が年率+20.7%で圧勝。しかもリスク調整後のシャープレシオでも高ボラ0.78>低ボラ0.69。スプレッド(低ボラ−高ボラ)は年−13.8%。現在上場している199銘柄だけを使った歪んだ標本の上では、t値−3.49と「高ボラ優位」が強く見えてしまった。低ボラ・アノマリーは影も形もない——どころか、逆。だが後述のとおり、これは標本の歪みによる見かけにすぎない。

これは「発見」ではない——生存バイアスの実例

結論から言うと、この「高ボラが勝つ」という結果を、当サイトは検証結果として採用しない。なぜなら、この結果は生存バイアス(survivorship bias)の影響を強く受けている可能性が高いからだ。個人投資家が最も陥りやすい罠のひとつであり、その仕組みはこうだ。

- バックテストは「いま上場している銘柄」のリストを使い、その過去を遡って計算する。

- 高ボラ株は、大きく化けるものもあれば、倒産・上場廃止して消えるものも多い。

- 消えた高ボラ株は「いまの銘柄リスト」に存在しないので、計算から最初から除外されている。

- 残るのは、激しく動きながらも生き残った(=成功した)高ボラ株だけ。だから高ボラ群のリターンが過大に見える。

- 逆に、高ボラ株ほど上場廃止や極端な値動きの影響を受けやすく、生存バイアスは(消えた銘柄が抜けるぶん)残った高ボラ群のリターンを押し上げる方向に働きやすい。

つまり今回の「高ボラ+20.7%」は、勝ち残った高ボラ株だけを集めた歴史を見ているにすぎない。倒産して0円になった高ボラ株を含めれば、高ボラ群のリターンは大きく下がるはずだ。低ボラ・アノマリーが「効かない」と結論づけるのは、このデータではできない。

長期リバーサル(バリュー的効果)も同じ理由で測れない

ついでに「過去に大きく下げた銘柄が、その後巻き返す」長期リバーサル(割安=バリューと同じ方向の効果)も同じユニバースで測ったが、過去の負け組−勝ち組は年+0.6%・t値0.26でほぼゼロ。これも、最も売られて上場廃止した「真の負け組」が標本から消えているため、リバーサルが過小に見える方向のバイアスを受けている。クリーンな結論は出せない。

正しく測るには「消えた銘柄」が要る

低ボラ・バリューといったファクター検証は、生存バイアスに最も敏感な分析だ。正しくやるには、各時点で実在した全銘柄(その後に上場廃止した銘柄も含む)を使う「ポイント・イン・タイム」のユニバースが必要になる(J-Quants等の有料データ)。

当サイトの銘柄リストは、個別の「統計×株価の連動」を調べるために採用した現存銘柄であって、ポートフォリオ・ファクター検証のための母集団ではない。だから——

- 個別ペアの連動(例:SOX×半導体株)を測るのには使えるが、

- 「低ボラ株 vs 高ボラ株」のようなポートフォリオの優劣には使えない。

この線引きを正直に引くのが、データを扱う者の責任だと考えている。モメンタム検証の相対モメンタム(W−L≒ゼロ)も同じユニバース由来で、参考値として留保をつけたのはこのためだ。

読者への持ち帰り:ランキングと過去成績は生存バイアスを疑え

生存バイアスは、プロの検証だけの話ではない。日常の投資情報に溢れている。

- 「過去10年で◯倍になった銘柄ランキング」:いま生きている銘柄だけ。同じ戦略で買って消えた銘柄は載らない。

- 投資信託の「設定来リターン」:成績の悪いファンドは繰上償還・統合で消える。残ったファンドの平均は実力より良く見える。

- スクリーニングのバックテスト:現在の上場銘柄でルールを過去に当てはめると、勝者だけの世界になりやすい。

「過去これだけ儲かった」という数字を見たら、まず「消えたものは数えられているか?」と問う。それだけで、多くの誇大な実績を一段割り引いて見られる。

まとめ

- 手元199銘柄で低ボラ・アノマリーを測ると「高ボラが勝つ」と教科書の逆が出るが、これは生存バイアス(倒産・上場廃止した高ボラ株が標本にない)の歪みで、検証結果として採用しない。

- 長期リバーサル(バリュー的効果)も同じ理由で過小に見え、クリーンには測れない。

- ファクター・ポートフォリオ検証には、上場廃止銘柄を含むポイント・イン・タイムのユニバースが必須。当サイトの相関辞書ユニバースでは母集団が足りない。

- ランキング・運用成績・バックテストを見たら「消えたものは数えられているか」を疑う——これが最大の持ち帰り。本記事は投資助言ではない。

基準日:2026年6月15日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:各銘柄株価は Yahoo Finance(月次・調整後終値)。当サイト採用199銘柄・2001-2026年・等加重・月次リバランス・手数料/税は無視。シャープレシオは簡便化のため無リスク金利を0%として算出している(厳密なシャープレシオでは短期金利を控除する必要があり、その分だけ各値はやや高めに出る点に留意)。本記事の数値は生存バイアスを含む参考値であり、低ボラ/バリュー等ファクターの優劣を示すものではない(その点が本記事の主題)。投資助言ではありません。基準日2026-06-15