ファクター検証2026-06-15 公開

バリューとグロース、日本では過去どちらのリターンが高かったか——36年で約6倍の差

「割安株(バリュー)と成長株(グロース)、どちらを買うべきか」。生存バイアスのない学術データ(Fama-French 日本ファクター)で1990年以降を測ると、このデータ期間(米ドル建て)では日本株でバリューとグロースの差が大きく、その差は36年で約6倍だった。ただし主役は10年単位で入れ替わり、いつでもバリューが勝つわけではない。

使うデータ:生存バイアスのない学術ファクター

前回の生存バイアスの罠で、「低ボラやバリューを当サイトの銘柄リストで測ると、倒産・上場廃止した銘柄が抜け落ちて歪む。正しく測るには消えた銘柄も含むデータが要る」と書いた。今回はその宿題への回答だ。

使うのはKenneth R. French のデータライブラリ(日本ファクター)。学術研究の標準で、各時点で実在した全銘柄(その後に消えた銘柄も含む)から構築され、生存バイアスがない。これでバリュー株(割安=簿価時価比率の高い株)とグロース株(割高=低い株)の長期リターンを比べる。※返り値は米ドル建て。バリューとグロースの比較は同一通貨どうしなので為替の影響は相殺され、結論(どちらが上回ったか)は通貨中立。

① 36年でバリューとグロースの差は大きかった——約6倍の差

1990年から2026年まで、同じ元手をバリュー株とグロース株に投じていたら、資産は何倍になったか。

| 投資先 | 36年後の倍率 | 年率(CAGR) |

|---|---|---|

| バリュー株(割安・高BM) | 7.2倍 | +5.6% |

| グロース株(割高・低BM) | 1.2倍 | +0.4% |

バリューは7.2倍に育ったのに対し、グロースはほぼ横ばいの1.2倍。同じ元手でバリューはグロースの約6.2倍になった。このデータ期間(1990年以降・米ドル建て)では、日本株で「割安株を買う」戦略とグロースとの差が大きかった。

② バリュー・プレミアムはこのデータ期間で統計的に最も明確

割安株が割高株を上回る超過リターンをHML(High Minus Low)=バリュー・プレミアムと呼ぶ。日本のHMLは1990-2026年で月平均+0.40%、年率にして約+4.8%、プラスの月が56%。t値は2.64で、このデータ期間(1990年以降・米ドル建て)では統計的にゼロと区別がつき、当サイトが検証したファクターの中で最も明確だった。前回のモメンタム(相対)がt値0.28でゼロと区別できなかったのと対照的である。

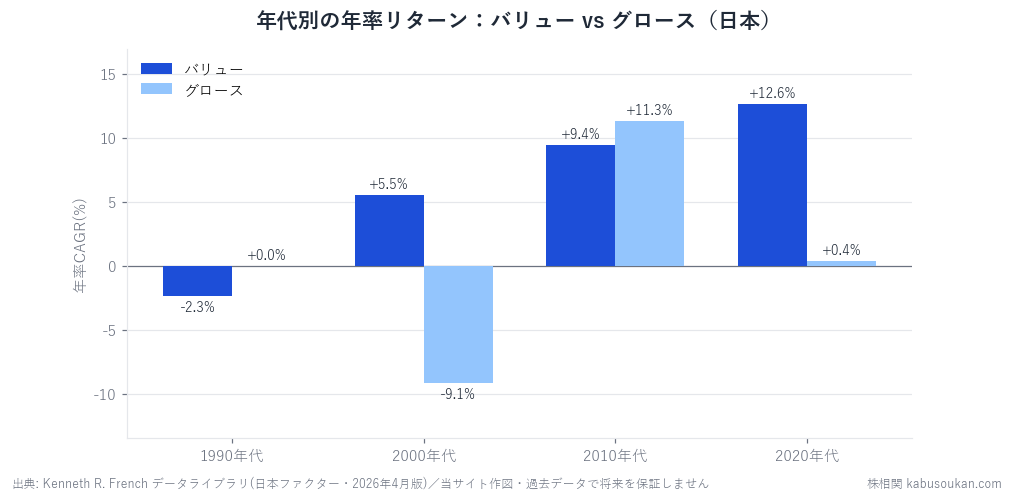

③ ただし一本調子ではない——主役は10年で入れ替わる

ここが大事な留保だ。「バリューが勝つ」は全期間の平均であって、ずっと勝ち続けたわけではない。年代で割ると、主役は10年単位で交代している。

| 年代 | バリュー | グロース | 主役 |

|---|---|---|---|

| 1990年代 | −2.3% | +0.0% | どちらも低迷(バブル崩壊) |

| 2000年代 | +5.5% | −9.1% | バリュー圧勝 |

| 2010年代 | +9.4% | +11.3% | グロース逆転(緩和・ハイテク相場) |

| 2020年代 | +12.6% | +0.4% | バリュー復活 |

2000年代はバリューが圧勝(グロースは年−9.1%で壊滅)。ところが2010年代は世界的な金融緩和とハイテク相場でグロースが逆転。そして2020年代は金利上昇・東証のPBR改革を背景にバリューがまた主役に戻っている。相関の寿命で繰り返し見てきた「全期間の単一の数字は、効いた時期と効かない時期の平均」という構図が、ファクターでもそのまま当てはまる。

④ モメンタムと正反対:日本ファクターの二面性

2つの記事を並べると、日本株のファクターのクセがはっきりする。

- 相対モメンタム(勝ち組を買う)=効かない(W−L t値0.28)

- バリュー(割安株を買う)=効く(HML t値2.64)

海外ではモメンタムが最強格だが、日本は逆でバリューが強くモメンタムが弱い。AQRのClifford Asnessが「日本:例外が法則を証明する」と呼んだ現象の、まさに両面だ。割安に放置された銘柄が報われやすい市場では、「上がったものを追う」モメンタムが消え、「下がって割安なものを買う」バリューが効く——コインの裏表になっている。

⑤ なぜ日本はバリューが強いのか(見立て)

断定はできないが、提案されている見方を挙げる。

- 割安放置が起きやすい市場構造:PBR1倍割れ企業が多く、人気のない割安株が長く放置されがち。報われる余地が大きい。近年の東証によるPBR改革・資本効率改善要請は、その割安の解消を後押しする追い風になっている可能性。

- 成長期待の剥落:グロース株は期待が株価に織り込まれて割高になりやすく、長期では期待がはげて見劣りしやすい。

- 逆張り文化との整合:モメンタムが弱い(順張りが効かない)市場は、裏返せば割安株が見直されやすい=バリューが効きやすい。

まとめ

- このデータ期間(1990年以降・米ドル建て)ではバリューとグロースの差が大きかった——36年で約6.2倍の差。HMLはt値2.64で統計的にも最も明確だった。

- ただし一本調子ではない。2000年代バリュー圧勝→2010年代グロース逆転→2020年代バリュー復活と、主役は10年で交代する。

- 日本はバリュー強・モメンタム弱=「日本は例外」の両面。

- 生存バイアスのない学術データ(Fama-French)を使用・米ドル建て・本記事は過去の傾向であり投資助言ではない。

基準日:2026年6月15日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:Kenneth R. French データライブラリ「Japan 3 Factors」「Japan 6 Portfolios (ME × BE/ME)」(2026年4月版・米ドル建て・月次)。HML=バリュー・プレミアム、バリュー=高BM2分位平均、グロース=低BM2分位平均。集計1990年7月〜2026年4月(n=430)。当サイト集計・作図。返り値は米ドル建てで、バリュー/グロースの比較は通貨中立。過去の傾向を示すもので将来を保証・予測するものではなく、投資助言でもありません。基準日2026-06-15