ファクター検証2026-06-15 公開

日本株でサイズ・プレミアムは観察されたか——日本では「大型株がやや上」だった

「時価総額の小さい株は、大きい株より儲かる」——小型株効果は世界で知られたアノマリーだ。だが生存バイアスのない学術データで日本を測ると、成立しない。それどころか36年では大型株がやや上回った。ただし主役は年代で入れ替わる。

「小型株は大型株より儲かる」は日本でも本当か

小型株効果(サイズ・プレミアム)——時価総額の小さい株は大きい株より高いリターンを生む、という現象は、世界の株式市場で古くから知られてきた。情報が行き渡りにくく、流動性リスクの対価が乗るため、と説明される。ファクター早見表でも触れたが、ここでは小型株と大型株の実際のリターンを比べて深掘りする。データは生存バイアスのない Fama-French 日本(1990-2026・米ドル建て)。

36年の結果:むしろ大型株がやや上

| 投資先 | 36年後の倍率 | 年率(CAGR) |

|---|---|---|

| 小型株(時価総額 下位) | 2.4倍 | +2.5% |

| 大型株(時価総額 上位) | 3.5倍 | +3.5% |

意外なことに、日本では大型株のほうがわずかに上回った(3.5倍 vs 2.4倍)。小型株プレミアム(小型−大型)は年−0.3%・t値−0.19で、統計的にはゼロ。教科書どおりの「小型株は有利」は、日本の全期間では成立していない。早見表の公式なSMBファクター(t=0.28)も同じく「効かない」だった。

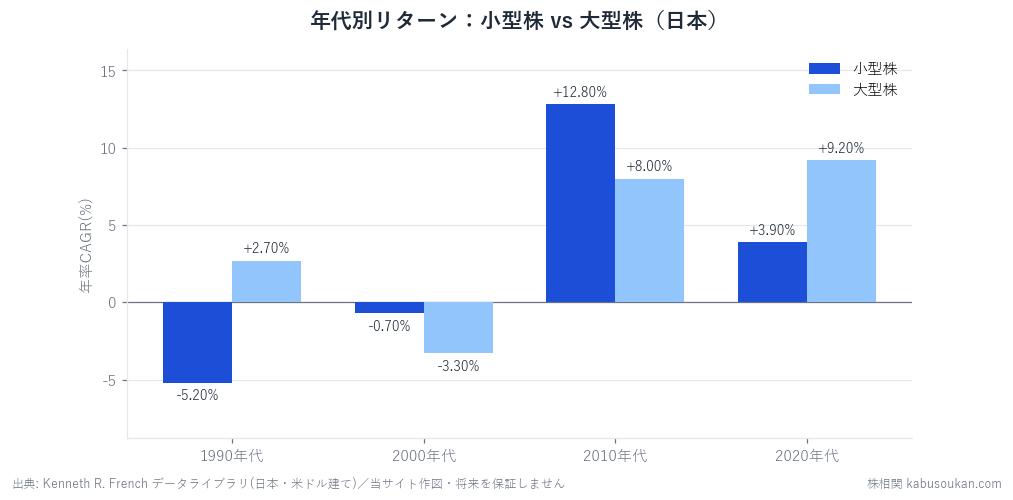

ただし主役は年代で入れ替わる

| 年代 | 小型株 | 大型株 | 主役 |

|---|---|---|---|

| 1990年代 | −5.2% | +2.7% | 大型(小型はバブル崩壊で大やられ) |

| 2000年代 | −0.7% | −3.3% | 小型(どちらも低迷だが小型がマシ) |

| 2010年代 | +12.8% | +8.0% | 小型 |

| 2020年代 | +3.9% | +9.2% | 大型 |

1990年代はバブル崩壊で小型株が大きく沈み、2000-2010年代は小型株が巻き返し、2020年代はまた大型株が優位——と、10年単位で立場が逆転している。全期間の「ほぼ互角(やや大型)」は、勝った時期と負けた時期の平均にすぎない。

なぜ日本の小型株効果は弱いのか(見立て)

- 1990年代の小型株崩壊が重い:バブル期に買われた小型株が崩壊で大きく沈み、全期間の足を引っ張った。

- 小型株効果は世界的にも縮小:知られた効果は織り込まれて薄れる。米国でも近年のサイズ・プレミアムは縮小傾向と指摘される。

- 「小型かどうか」より「割安かどうか」:日本で効くのはバリュー。小型・大型という規模の軸では、超過リターンの説明力が小さい。

まとめ

- 日本では「小型株は有利」は成立せず、全期間では大型株がやや上(3.5倍 vs 2.4倍・t=−0.19)。

- ただし主役は年代で交代(1990年代大型→2000-2010年代小型→2020年代大型)。

- 規模より割安かどうか(バリュー)が日本では効く。本記事は過去の傾向で投資助言ではない。

「ほぼ互角」という平均を、誰も実際には経験していない

この検証で一番効くのは、「全期間では大型株がやや上(3.5倍 vs 2.4倍)」という結論を、実際に36年持ち続けた人は誰もその通りには体験していないという点です。年代別の表を見ると、1990年代は大型(小型−5.2%/大型+2.7%)、2000-2010年代は小型(2010年代は小型+12.8%/大型+8.0%)、2020年代はまた大型(小型+3.9%/大型+9.2%)と、10年ごとに主役が入れ替わっています。全期間の「ほぼ互角、やや大型」は、勝った時期と負けた時期を均した平均であって、どの10年を切り取ってもその平均どおりだった局面は無い。ここに「サイズ・プレミアム」というファクターの正体が出ています。小型株が有利になる仕組み(情報が行き渡りにくい・流動性リスクの対価)が常に働くのではなく、その仕組みが効く地合いと効かない地合いが交代する。1990年代はバブル崩壊で小型株が真っ先に沈み、2010年代は緩和マネーが小型株を押し上げ、2020年代は大型グロースが指数を引っ張った。同じ「規模の効果」でも、上に立つ理由は10年ごとに別物です。t値−0.19(SMBファクターでもt=0.28)が「統計的にゼロ」と言うのは、効果が無いというより、年代で符号が入れ替わって打ち消し合い、平均に残らないという意味だと読むのが正確です。

「日本は大型株が有利」と読む危うさ(数字の読み方)

この結論を裏返して「じゃあ日本は大型株を買えばいい」と読むのが、この記事が一番止めたい使い方です。全期間で大型が上回ったのは事実ですが、その差は年3.5%対2.5%とわずかで、t値−0.19は「大型が有利」もまた統計的に言い切れないことを意味します。「小型が有利」が否定されたのであって、「大型が有利」が証明されたわけではありません。さらに年代別を見れば、2010年代の10年間はっきり小型が勝っています。もし2010年に「日本は大型有利」と決めて大型に寄せていたら、その10年は小型に負けていた。規模という一つの軸で有利・不利を固定するほど、次の10年で主役が入れ替わる罠にはまります。この記事の持ち帰りは「大型を買え」でも「小型を買え」でもなく、規模の軸は日本では超過リターンの説明力が小さい——という一点です。日本で相対的に効いたのは規模ではなく割安かどうか(バリュー)のほうで、規模で銘柄を選り分けても、勝ち負けの大半は説明できません。

「世界の定番」を、日本で自分で検算する3ステップ

この記事の値打ちは「サイズの答え」より、海外で有名なアノマリーを日本に当てるときの検算手順にあります。どのファクターにも、次の3ステップがそのまま使えます。

- ①全期間の平均だけで判断しない——年代(10年)ごとに割って、主役が入れ替わっていないか見る。全期間の「互角」は、勝ち負けの時期を均した平均かもしれません。

- ②t値で「たまたまでないか」を確かめる——倍率やCAGRの差が大きく見えても、t値が小さければ統計的にはゼロ(このサイズ効果はt=−0.19)。差の大きさと、差が本物かは別問題です。

- ③生存バイアスのないデータを使う——消えた会社を除いたデータは、生き残った勝者だけで測ってしまう。Fama-French日本のような学術データは、退場した銘柄も含むので、効果を過大評価しません。

この3点が揃って初めて、世界の定番は「日本でもそうだろう」から「年代とt値まで確かめた数字」に変わります。バリューとグロースやモメンタムも、同じ手順で日本を検算した姉妹記事です。1本の結論を覚えるより、この型を持ち帰るほうが、どのファクターでも役に立ちます。

基準日:2026年6月15日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:Kenneth R. French データライブラリ「Japan 6 Portfolios (ME × BE/ME)」「Japan 5 Factors」(2026年4月版・米ドル建て・月次)。小型=時価総額下位2分位平均、大型=上位2分位平均。1990年7月〜2026年4月。当サイト集計・作図。生存バイアスなし。過去の傾向であり将来を保証せず、投資助言でもありません。基準日2026-06-15