アノマリー検証2026-06-15 公開

株主優待の「権利落ち」は配当と別に下がるのか——優待12銘柄・約1500回の権利日を検証した

株主優待がもらえる権利を得るには、権利付最終日までに株を買って持ち越す必要があります。だから「優待狙いの買いで権利付最終日に向けて株価が上がり(run-up)、優待を確保した翌日(権利落ち日)に売られて下がる(ex-drop)」という優待アノマリーがよく語られます。本当でしょうか。配当も同じ日に落ちるので、その下落が「配当落ち」なのか「優待落ち」なのかを切り分けないと答えになりません。著名な優待銘柄12社の日次株価を2005〜2026年で集め、約1500回の権利日イベントを使って検証しました。

検証方法

- 対象:著名な優待実施12銘柄の日次株価(2005〜2026年)。Yahoo Financeの無調整(配当落ちが価格に表れる生の)終値。オリックス8591/イオン8267/吉野家HD9861/すかいらーくHD3197/ANA HD9202/JT2914/KDDI9433/日本マクドナルドHD2702/ビックカメラ3048/くら寿司2695/コロワイド7616/オリエンタルランド4661。

- 権利付最終日の算出:各社の優待権利確定月(決算・中間月)について、その月の最終取引日を「権利確定日(基準日)」とし、国内株式の受渡制度にあわせて2019年7月16日以降はその2取引日前、それ以前は3取引日前を権利付最終日としました(受渡T+2移行を反映)。権利落ち日(ex日)はその翌取引日です。営業日は各銘柄の実際の取引日(=土日祝を除く)で数えているため、祝日も自動で除外されます。

- run-up=権利付最終日終値 ÷ その10取引日前の終値−1。ex-drop=ex日終値 ÷ 権利付最終日終値−1。post=ex日から5取引日後までの累積。

- 配当との切り分け:各イベントについて、ex日の前後2取引日に実際の配当落ち(Yahoo Financeの配当ex日)があるかを機械判定し、「優待+配当が同日に落ちる月」と「配当がなく優待だけの月」に分けました。さらに前者は配当利回りを足し戻して「配当で説明できない純優待分」を計算しています。

- 比較の物差しとして、各銘柄の全取引日からランダムに同じ窓を取ったベースライン(n=2,400)も同じ手順で算出しました。

結果:権利落ち日には下がる。ただし「買われてから」ではない

| グループ | run-up (前10→0日) | ex-drop (ex日当日) | post (+5日累積) | n |

|---|---|---|---|---|

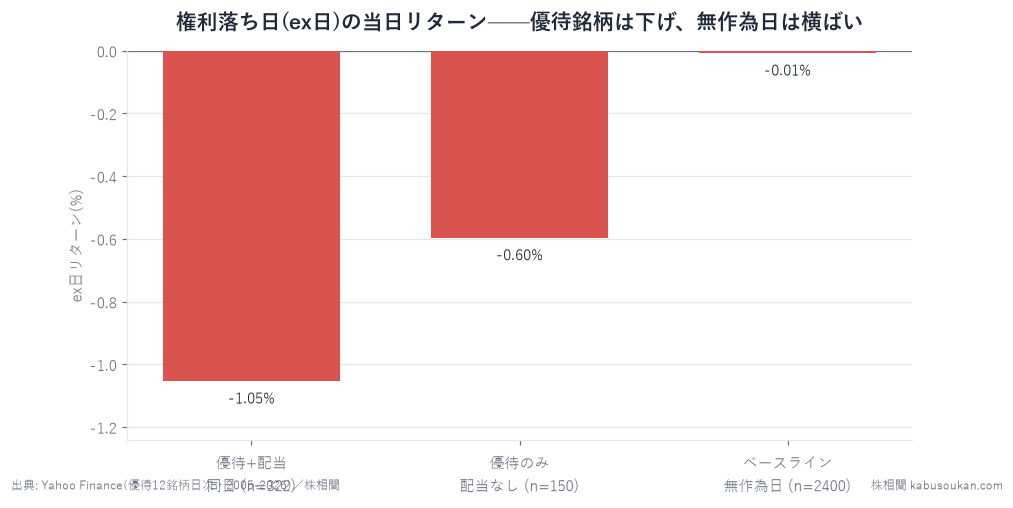

| 優待+配当 同日 | -0.03% | -1.05% (t=-9.7) | -1.62% (t=-6.9) | 322 |

| 優待のみ(配当なし) | -0.97% | -0.60% (t=-3.3) | -1.69% (t=-3.3) | 150 |

| ベースライン(無作為日) | +0.48% | -0.01% | +0.22% | 2,400 |

まず「run-up」――権利付最終日に向けて買われるという話は支持されませんでした。優待+配当グループの前10日リターンは-0.03%(ほぼゼロ)、配当なしの優待のみグループに至っては-0.97%とむしろ下がっています。権利を取りに行く買いで事前に株価が押し上げられる、という現象は平均では見えません。一方で「ex-drop」――権利落ち日に下がる方は明確で、両グループとも統計的にはっきりマイナス(無作為日が±0近辺なのと対照的)。そしてその下げは当日で終わらず、5日後まで-1.6〜-1.7%と続きます。

下落の正体:9割超は「配当落ち」だった

では権利落ち日の下げは「優待を確保した投資家の売り」なのでしょうか。ここが本題です。優待+配当が同日に落ちるグループのex-drop -1.05% を、実際の配当利回りで切り分けます。

| 優待+配当 同日グループ(n=322) | 値 |

|---|---|

| ex日当日の平均下落(ex-drop) | -1.05% |

| 同日に落ちた平均配当利回り | 1.00% |

| 純優待分(ex-drop+配当利回り=配当で説明できない超過下落) | -0.05%(t=-0.5) |

ex日に落ちた配当利回りの平均はちょうど1.00%。理論どおり、配当を吐き出した分だけ株価も下がっています。配当分を足し戻した「純優待分」は-0.05%・t=-0.5で、統計的にはゼロと区別できません。つまり優待と配当が同じ日に落ちる銘柄では、権利落ち日の下げのほぼ全部は配当落ちであって、優待の上乗せ下落はほとんど検出できない、というのが答えです。「優待落ちで大きく下がる」という体感の正体は、多くの場合その裏で同時に落ちている配当だったわけです。

では「優待だけ」の月はどうか——この対象では小さく下がった

配当の影響を完全に消すには、配当が一切ない(優待だけが落ちる)権利日を見るのが一番きれいです。たとえばオリックスやANAの9月、マクドナルドの6月など、優待権利は付くが配当ex日がない月がこれにあたります(このサンプルではn=150)。

| 配当ゼロのex日リターン | 平均 | t値 | n |

|---|---|---|---|

| 優待のみ(配当なし) | -0.60% | -3.30 | 150 |

| ベースライン(無作為日) | -0.01% | -0.21 | 2,400 |

配当がまったく無いのに、優待のみの権利落ち日は平均-0.60%下がりました。無作為に選んだ日(-0.01%)と比べた差はWelchのt検定でt=-3.3と有意でした。これがこの対象銘柄・条件で配当の影響を除いた「優待だけが落ちる日」の中核的な観察です。大きさは0.6%程度と控えめで、優待を確保した投資家の一部が翌日に売る(あるいは優待目的の需要が消える)動きと整合的に見えますが、平均値であって個別のばらつきは大きい点に注意が必要です。なおこの下げも5日後まで-1.7%と尾を引いており、当日だけ売って取り返せるような瞬間的な歪みとは言えません。

結論:「権利落ちで下がる」は本当。ただし主役は配当、優待単独は小さい

3点にまとめます。①「権利付最終日に向けて買われる(run-up)」は平均では確認できませんでした。事前に上がってから落ちる、という素朴なイメージは支持されません。②優待+配当が同日に落ちる銘柄の権利落ち日 -1.05% の下げは、ほぼ全部が配当落ちで、純優待分はゼロと区別できません。③ただしこの対象銘柄・条件では、配当がまったく無い「優待だけ」の月でも平均 -0.60%(t=-3.3)の下落が観察されました。「優待落ちで大きく下がる」は、多くの場合その裏の配当落ちを優待のせいだと取り違えている可能性があります。優待単独でも小幅な下げが数日尾を引く傾向は見られましたが、これを短期売買に使うには、貸株料・逆日歩・売買コスト・流動性、そして個別銘柄ごとのばらつきが大きく、機械的に「権利落ち日を空売りで取る」「権利落ち直後にすぐ買い戻す」といった単純な売買判断に使うのは難しい、というのが実証的な見立てです。

基準日:2026年6月15日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。対象12銘柄は著名な優待実施企業を手動で選んだ小集合で、優待制度の改定・廃止が含まれます。たとえばJT(日本たばこ産業)は2022年12月末基準の優待を最後に廃止、オリックスは2024年3月末基準の優待を最後に廃止しており(いずれも各社IRの廃止公表に基づく)、検証ではそれぞれの優待が実施されていた期間のみを対象とし、廃止後の権利月は優待イベントに含めていません。優待の権利付最終日・配当の有無は各社の実配当ex日(Yahoo Finance)から機械判定しており、各社IRの公式案内とは個別に確認していません。サンプルは限られた銘柄・期間のプールであり、全優待銘柄を代表するものではありません。数字の読み方もあわせてご覧ください。

出典:株価・配当データはYahoo Finance(各社日次・無調整終値および配当ex日)/受渡制度(株式等の決済期間短縮 T+2、2019年7月16日約定分から)は日本証券業協会・日本取引所グループの公表資料