ファクター検証2026-06-15 公開

バリューとモメンタムを組み合わせると日本株で過去リターンとリスクはどう変わったか——日本では「分散は効くが勝てない」

逆相関のバリューとモメンタムを組み合わせれば、単独より滑らかで強くなる——海外で知られる「バリュー+モメンタム」の妙を日本で試した。たしかに分散でブレは最小になる。だがモメンタムが弱すぎて、リスクあたりのリターンはバリュー単独に届かない。分散は効くが、勝てるわけではない。

「逆相関の2つを混ぜれば最強」——日本でも?

運用の世界に有名な考え方がある。バリュー(割安株を買う)とモメンタム(上昇中の株を買う)は逆相関で、効く局面が違う。だから両方を組み合わせれば、どちらか単独より滑らかで強くなる——AQRのClifford Asnessらが繰り返し示してきた「バリュー+モメンタム」の妙だ。

日本のバリューとモメンタムでも、この組み合わせは効くのか。生存バイアスのない Fama-French 日本(1990-2026・米ドル建て)で確かめた。

たしかに逆相関、たしかにブレは下がる

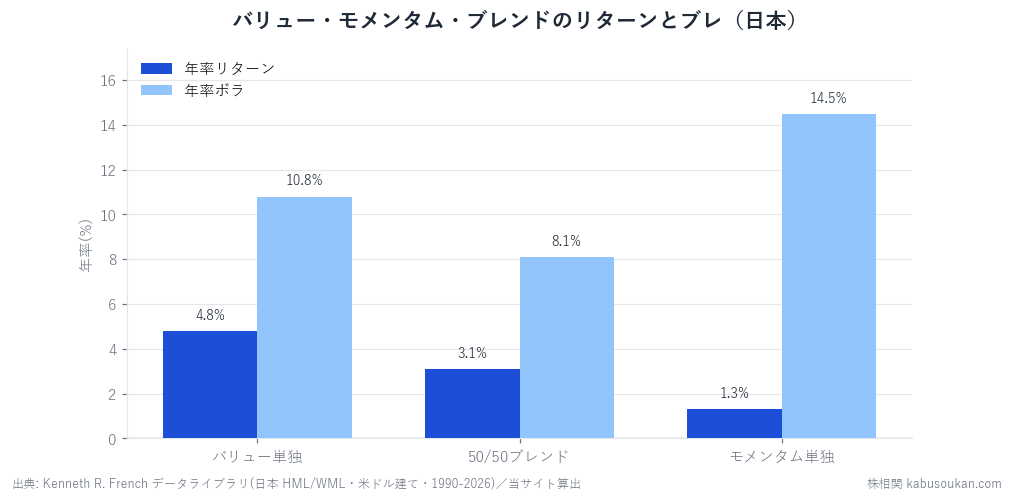

まず日本でも、バリュー(HML)とモメンタム(WML)の相関は−0.21と negative。片方が不調のとき、もう片方が補う関係はある。50/50で混ぜた結果がこれだ。

| 戦略 | 年率リターン | 年率ボラ(ブレ) | リターン÷リスク |

|---|---|---|---|

| バリュー単独(HML) | +4.8% | 10.8% | 0.45 |

| モメンタム単独(WML) | +1.3% | 14.5% | 0.09 |

| 50/50 ブレンド | +3.1% | 8.1% | 0.38 |

ブレンドのブレ(ボラ)は8.1%と、バリュー単独(10.8%)・モメンタム単独(14.5%)のどちらより小さい。逆相関を混ぜたことで値動きが滑らかになる——分散効果そのものは本物だ。

だが「勝てる」わけではない——弱い側が足を引っ張る

ところが、リスクあたりのリターン(リターン÷リスク)を見ると、ブレンド0.38は、バリュー単独0.45に届かない。理由は単純で、日本ではモメンタムが弱すぎる(単独でリターン÷リスク0.09)。強いバリューに弱いモメンタムを混ぜれば、ブレは下がってもリターンも薄まり、効率はむしろ落ちる。

米国でバリュー+モメンタムが「1+1>2」になるのは、両方が単独で強いからだ。片方(モメンタム)が機能しない日本では、その前提が崩れる。早見表で見たとおり、このデータ期間の日本で統計的に最も明確だったのはバリューで、モメンタムはゼロと区別しにくかった——分散の理屈は正しくても、混ぜる相手が弱い。

持ち帰り:分散は「弱いものを足す言い訳」にしない

「逆相関だから分散になる」は正しい。だが分散はブレを下げるだけで、弱い戦略を強くはしない。リターンの薄い要素を「分散のため」と足すと、ブレと一緒にリターンも薄まる。組み合わせる相手は、それ自体が報われる見込みのあるものを選ぶ——これは個別株のポートフォリオにも通じる教訓だ。

まとめ

- 日本でもバリューとモメンタムは逆相関(−0.21)で、50/50ブレンドはブレが最小(ボラ8.1%)=分散効果は本物。

- だがリスクあたりのリターンはバリュー単独に届かない(0.38 < 0.45)。モメンタムが弱すぎて足を引っ張る。

- 米国の「バリュー+モメンタム最強」は両方が強い前提。弱いものを分散名目で足さない。本記事は過去の傾向で投資助言ではない。

基準日:2026年6月15日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:Kenneth R. French データライブラリ「Japan HML」「Japan Momentum Factor (WML)」(2026年4月版・米ドル建て・月次)。1990年11月〜2026年4月(n=426)。リターンは月次平均×12、ボラは月次標準偏差×√12、相関・ブレンドは当サイト算出。生存バイアスなし。過去の傾向であり将来を保証せず、投資助言でもありません。基準日2026-06-15