銘柄深掘り2026-06-13 公開

花王×訪日客の『意外な0.45』を5年刻みで分解する——資生堂0.14との差は本物か

インバウンド株の検証で意外だったのが、化粧品の老舗・資生堂(4911)が訪日客とほぼ無相関(0.14)なのに、日用品の花王(4452)が+0.45と、むしろ強く連動していたことです。なぜ花王の方が訪日客に効くのか。そして本当に効いているのか。オークマ・京成・パーソルに続く深掘り第4弾は、花王の0.45を5年刻みで分解し、資生堂と同じ表で並べました。

検証方法

- JNTO「訪日外客数(総数)」月次のYoYと、花王(4452)・資生堂(4911)株価YoYの同月相関

- 全期間(2004〜2026年)を5年前後の窓に区切り、花王と資生堂を同じ表に併記

- 参考として、辞書ページと同じ「コロナ除外」「2024年以降」の区分も併記(true-inboundの数字=花王ex_covid+0.45/資生堂ex_covid+0.14・と一致を確認)

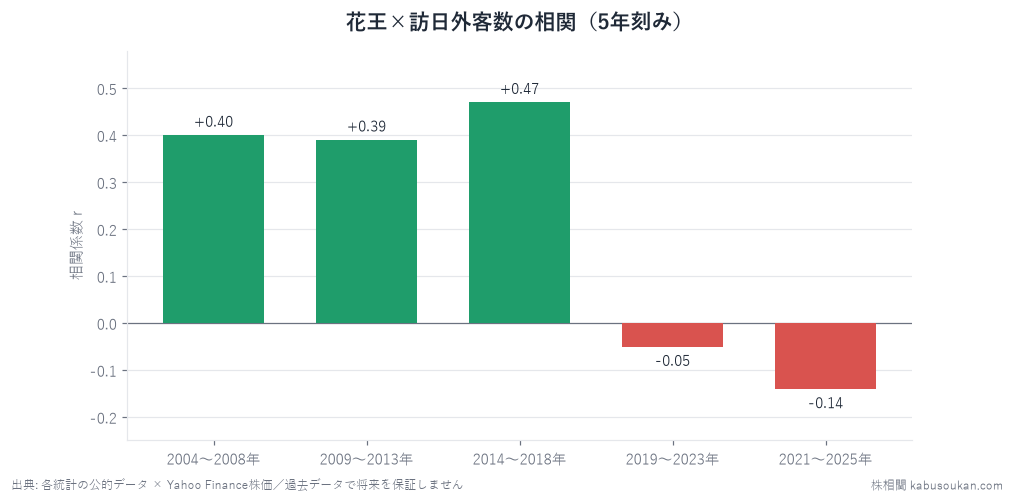

結果:花王の連動は『爆買い期の遺産』だった

| 期間 | 花王 r | 資生堂 r | n |

|---|---|---|---|

| 2004〜2008年 | +0.40 | +0.17 | 60 |

| 2009〜2013年 | +0.39 | +0.50 | 60 |

| 2014〜2018年 | +0.47 | -0.24 | 60 |

| 2019〜2023年 | -0.05 | +0.07 | 60 |

| 2021〜2025年 | -0.14 | +0.26 | 60 |

花王の5年窓は2014〜2018年の+0.47が頂点でした。これは中国人の「爆買い」が花王の紙おむつ(メリーズ)や化粧品をけん引した時期と重なります。ところが2019年以降は-0.05→-0.14と連動が消え、むしろ弱い逆相関に転じています。訪日客がコロナから急回復した直近でも、花王の株価はそれを追っていません。各窓のnは60ヶ月で、5年窓の数字は参考値です。

資生堂は花王以上に不安定で、窓ごとに+0.50→-0.24→+0.26と符号すら入れ替わります。化粧品=インバウンドの代表格というイメージに反し、訪日客との安定した連動は両社とも確認できませんでした。

では辞書の『花王0.45 vs 資生堂0.14』はどこから来たのか

| 区分 | 花王 r | 資生堂 r | n |

|---|---|---|---|

| コロナ除外 | +0.45 | +0.14 | 220 |

| 2024年以降 | +0.87 | -0.50 | 24〜26 |

辞書の花王0.45は、爆買い期(2014〜2018の+0.47)を含むコロナ除外の平均でした。つまり「花王の方が訪日客に効く」という意外な結果は、2010年代半ばの爆買いで日用品・おむつが買われた局面の遺産であって、いまも続いている連動ではありません。2024年以降の+0.87はn=26という短い窓の数字で、コロナ回復で訪日客も株価も同じ方向に大きく振れたことの産物です(京成の0.72と同じ構造)。資生堂が0.14と低いのは、爆買い期にむしろ逆相関(-0.24)だったことが効いています。

結論:『意外な相関』ほど窓を割って確かめる

「化粧品の資生堂より日用品の花王の方が訪日客に効く」は、辞書の全期間rだけ見ると確かにそう読めます。しかし窓に割ると、それは爆買い期の特殊な需要が作った過去の連動であり、直近はむしろ消えていました。意外で目を引く相関ほど、『いつの窓で生まれた数字か』を確かめる——オークマ・京成・パーソルと同じ教訓です。当サイトは、効いた窓も消えた窓も、そのまま記録します。

「意外さ」こそ疑うべき合図だった——花王が資生堂に勝つ橋はもう外れている

この検証で一番面白いのは、目を引いた「意外な相関」ほど、真っ先に窓を割って確かめるべきものだったという点です。「化粧品の資生堂より、日用品の花王のほうが訪日客に効く」は、直感に逆らうぶん強く記憶に残ります。でも直感に逆らう数字ほど、たいてい特殊な事情が作っています。花王0.45の橋を段で追うと外れ方がはっきりします。入口(訪日客→花王の需要)——爆買い期(2014〜2018)は中国人が花王の紙おむつ(メリーズ)や日用品を大量に買い、訪日客の増減が売上に直結しました。だから+0.47が出た。ところが越境ECや現地生産が広がり、「日本に来て買う」から「日本に来なくても買う」へ需要の経路が移ると、訪日客の数と花王の売上を結ぶ橋が細くなりました。出口(利益→株価)——花王の株価はいまや訪日より、国内日用品の値上げ・原材料コスト・中国市況で動きます。入口が細り、出口が別の物語に移った結果が、直近5年の-0.14です。意外な相関は「発見」ではなく、たいてい「特殊な時期の遺産」——だから意外な数字ほど、まず窓を疑う。これがこの1本の芯です。

「爆買いが戻れば花王も戻る」と読む危うさ(最悪ケースの読み方)

直近の-0.14を「連動が消えた」ではなく「一時的に切れているだけ、訪日が本格回復すればまた+0.47に戻る」と読みたくなるかもしれません。ここが危ういところです。まず各窓のnは60ヶ月=5年ぶんで、5年窓の数字はあくまで参考値。符号が反転して見えても、それが構造変化なのか短窓の偶然なのかは、この1本だけでは断定できません。加えて、資生堂を見ると事態はさらに不安定です。資生堂は窓ごとに+0.50→-0.24→+0.26と符号すら入れ替わる——「化粧品=インバウンドの代表格」という強いイメージがあるのに、訪日客との安定した連動は最後まで確認できませんでした。イメージが強い銘柄ほど「連動しているはず」という思い込みが入りやすく、そこに短窓の高いrが乗ると、確信が過剰に固まります。連動辞書は「訪日が戻る→この銘柄を買う」の予約券ではなく、自分の持ち株が同じテーマに偏っていないかの点検地図。意外な相関に飛びつくより、橋がまだ架かっているかを問い直すほうが、はるかに役に立ちます。

同じ「意外さ検算」を、辞書の他ペアで自分でやる3ステップ

この記事の値打ちは「花王の答え」より、意外な相関を見つけたときの検算手順にあります。辞書のどのページにも、次の3ステップがそのまま使えます。

- ①意外な数字ほど先に窓を割る——「A社よりB社が効く」が直感に反するなら、それは特殊な時期が作った可能性が高い。5年窓に割って、意外さが全期間で続くか確かめる(花王は+0.47の頂点が爆買い期に集中していました)。

- ②同業を同じ表に並べる——花王と資生堂を並べたように、同業で符号が揃わない・入れ替わるなら、その連動は「業種の性質」ではなく「各社の個別事情+偶然」を測っている疑いが濃い。

- ③橋を言葉で描き、今も架かっているか問う——「訪日客→売上→株価」を描けても、越境ECや現地生産でその入口が細っていないか。描ける橋と、今も効く橋は別物です。

この3点が揃って初めて、意外な相関は「発見」ではなく「窓まで確かめた数字」になります。京成×訪日客や機械受注×オークマも、同じ手順で分解した姉妹記事です。1本の結論を覚えるより、この型を持ち帰るほうが、辞書のどのページでも役に立ちます。

基準日:2026年6月13日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:訪日外客数はJNTO「訪日外客数(総数)」月次、株価はYahoo Finance(調整後終値)。窓別相関は当サイト算出。辞書の区分はtrue-inbound検証と同じ値(花王ex_covid+0.45/資生堂ex_covid+0.14) [一次データ:訪日外客数(訪日外国人統計)↗]