確認できず2026-06-11 公開

マネーストックと銀行株の過去相関を確認する——M2と銀行6行を23年分のデータで測った

「日銀が金融緩和をしてマネーが世の中に増えれば、お金を扱う銀行の株は上がる」——もっともらしく聞こえるこの連想を、日本銀行のマネーストック統計(M2)と銀行株でデータ検証しました。

検証方法

- 指標:日本銀行「マネーストック(M2)」(月次、2003年4月〜2026年5月)を前年同月比に変換

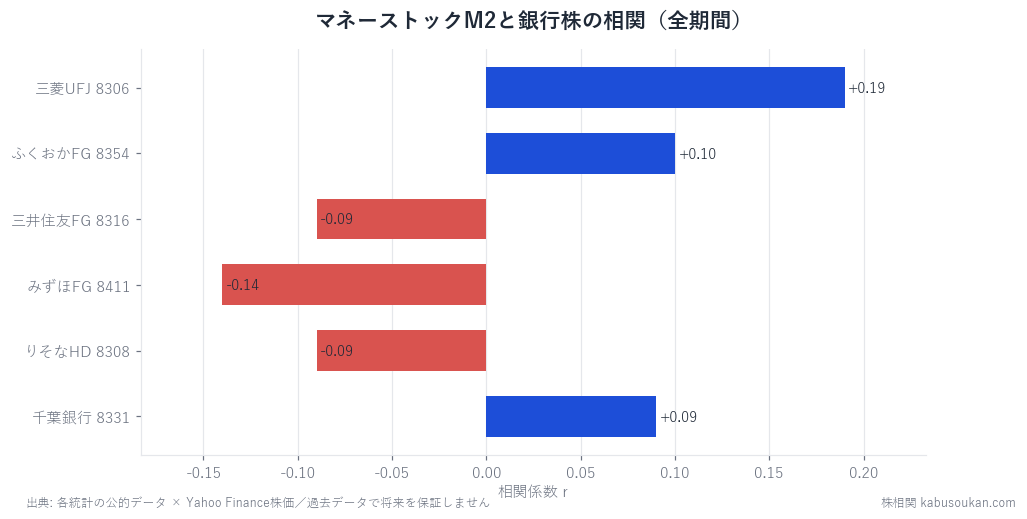

- 銘柄:メガバンク3行+地銀3行(三菱UFJ・三井住友FG・みずほFG・りそなHD・千葉銀行・ふくおかFG)の月次終値

- 手法は共通仕様の通り(前年同月比・ラグ0〜6ヶ月走査・COVID除外)

結果:6行すべてで連動せず

| 銘柄 | 全期間 | COVID除外 |

|---|---|---|

| 三菱UFJ 8306 | 0.19 | 0.16 |

| ふくおかFG 8354 | 0.10 | 0.13 |

| 三井住友FG 8316 | -0.09 | -0.08 |

| みずほFG 8411 | -0.14 | -0.17 |

| りそなHD 8308 | -0.09 | -0.08 |

| 千葉銀行 8331 | 0.09 | -0.04 |

サンプルは200ヶ月以上と十分にありますが、相関係数はすべて絶対値0.2未満。マネーストックの伸びと銀行株の値動きには、ほとんど関係がありませんでした。

なぜ効かないのか

理由は、銀行の収益構造にあります。銀行が儲かるかどうかを左右するのは「世の中にお金がいくらあるか(マネーの量)」ではなく、「貸出金利と調達金利の差(利ざや)」と「長短金利差(イールドカーブ)」です。マネーストックはマイナス金利下でも安定して増え続けてきましたが、その間も銀行株は金利環境(日銀の政策、長期金利の水準)に振り回されてきました。

実際、銀行株が大きく動いたのは2024年前後の金利上昇局面など、マネー量ではなく金利の転換点でした。「マネーが増える=銀行が儲かる」という直感は、銀行のビジネスの実態とずれています。

結論

「金融緩和でマネーが増えれば銀行株」という連想は、データでは確認できませんでした。銀行株を見るなら、マネーストックの量よりも金利・利回り曲線に注目すべき、というのが23年分のデータが示す姿です。マネーストック統計は経済全体のマネーの巡りを見る指標として価値はありますが、銀行株の判断材料としては根拠が弱いと言えます。

基準日:2026年6月11日。相関は因果関係を保証しません。本記事は統計データの検証結果を示すもので、特定銘柄の売買を推奨するものではありません。数字の読み方もあわせてご覧ください。

出典:政府統計ダッシュボード(日本銀行 マネーストック統計)/株価データはYahoo Finance(月次・調整後終値)