アノマリー検証2026-06-12 公開

メジャーSQは何月が荒れる?——3・6・9・12月のSQ週を61年分で比較

「メジャーSQ週は荒れる」とよく言われますが、3月・6月・9月・12月のSQ週はどれも同じなのでしょうか。当サイトのSQ週アノマリー検証の続編として、メジャーSQ週を月別に分解し、61年分の日経225で比較しました。

出典リンクつきでコピーします

検証方法

- 対象:日経225の日次終値(1965〜2025年、61年)

- メジャーSQ週=3・6・9・12月の第2金曜を含む週(月曜〜SQ金曜)。各月61回分

- 各SQ週の週リターン(週初終値→SQ日終値)と、週内の日次変動幅の平均(絶対値)を集計

- 比較対象:同期間の全週平均(+0.11%・勝率54%)と全営業日の平均変動幅(0.87%)

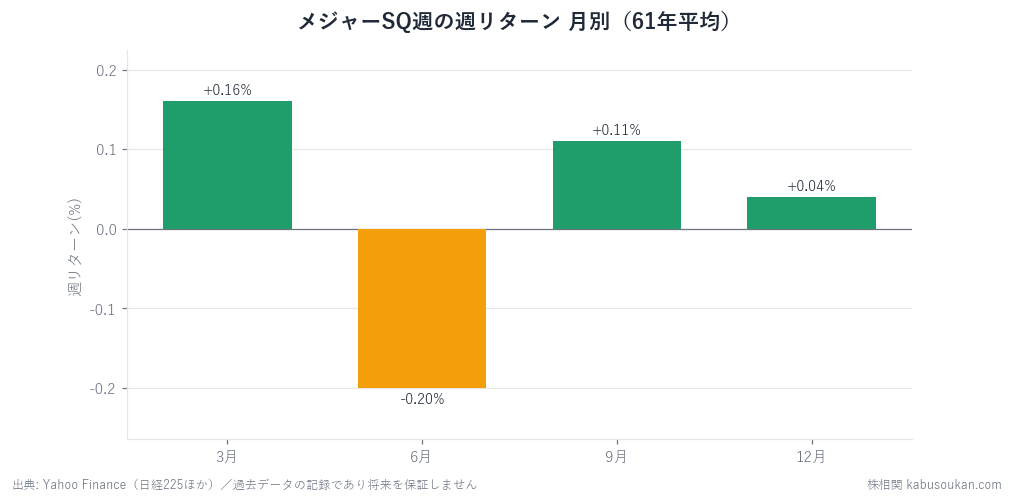

結果:6月SQ週だけが唯一マイナス

| SQ週 | 週平均リターン | 勝率 | 日次変動幅 |

|---|---|---|---|

| 3月SQ週 | +0.16% | 52% | 0.92% |

| 6月SQ週 | -0.20% | 46% | 0.78% |

| 9月SQ週 | +0.11% | 51% | 0.89% |

| 12月SQ週 | +0.04% | 56% | 0.94% |

| 参考:全週平均(n=2,837) | +0.11% | 54% | 0.87%(全営業日) |

61年分を月別に並べると、6月SQ週だけが週平均-0.20%・勝率46%と唯一のマイナスでした。3月・9月は全週平均とほぼ同じ、12月は勝率56%とやや高めです。ただし各月n=61と標本が少ないため、この差は参考値にとどまります。

「SQ週は荒れる」は月別に見るとどうか

日次の変動幅で見ると、SQ週は0.78〜0.94%と、全営業日の平均0.87%に対して概ね平均並みでした。12月SQ週(0.94%)がやや大きく、6月SQ週(0.78%)はむしろ小さい。「SQ週=特別に荒れる」というイメージは、月別に分解すると一律には当てはまりません。

結論:警戒するなら「6月の弱さ」と「12月の振れ」

61年の記録から言えるのは、(1)6月SQ週だけが過去マイナス寄りだったこと、(2)変動幅は12月がやや大きく6月が小さかったこと、の2点です。いずれもn=61の少標本で、年ごとのばらつきも大きいため、機械的に売買へ結びつける根拠にはなりません。SQ週そのものの検証は本編記事をご覧ください。

基準日:2026年6月12日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:株価データはYahoo Finance(日経225 ^N225・日次・調整後終値)。SQ日は「第2金曜」ルールで機械特定(祝日順延は考慮せず)