市況・金利2026-06-14 公開

「日本株は日本金利で動く」は半分だけ——米10年金利×日本株8銘柄で銘柄別に実測

日本10年金利×金融・不動産(I-1)では銀行株との強い連動を確認しました。次の問いは「日本金利か、米金利か」。ドル円(I-2)や企業物価(I-4)と並ぶ市況・金利シリーズ第6弾として、米国10年国債金利(Yahoo Finance ^TNX・日次→月末)と日本株8銘柄の連動を、日本10年金利との直接比較で検証しました。結論は「銘柄によって、相関が出やすい金利が異なる」。全8銘柄を同月(lag0)で比較しています。

検証方法

- 米10年金利:Yahoo Finance ^TNX(日次終値→月末値)を前年差(1年前との%ポイント差)に変換

- 日本10年金利:財務省「国債金利情報」の月次平均値を同じく前年差に変換(I-1と同一)

- 各銘柄の株価YoYとの相関をラグ0〜6ヶ月で走査(全銘柄で同月=lag0が最強)

- 全期間(株価データ起点〜2026年・n=214〜306)とコロナ除外(2020〜2021年を除く)を併記

- 銘柄選定:I-1で検証済みの銀行・不動産に加え、グロース・半導体・医薬を追加し8銘柄で日米金利の効き目を対比

結果:日本金利 vs 米金利——どちらと過去に相関が強かったか

| 銘柄(業種) | 日本10年 全期間 | 米10年 全期間 | 日本10年 コロナ除外 | 米10年 コロナ除外 | 効くのは |

|---|---|---|---|---|---|

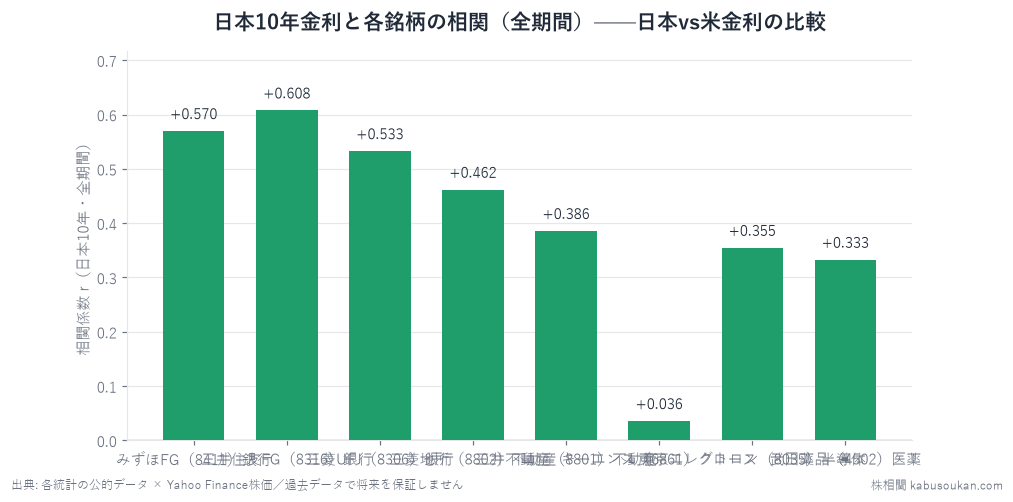

| みずほFG(8411)銀行 | +0.570 | +0.330 | +0.580 | +0.321 | 日本金利 |

| 三井住友FG(8316)銀行 | +0.608 | +0.505 | +0.624 | +0.489 | 日本金利 |

| 三菱UFJ(8306)銀行 | +0.533 | +0.559 | +0.568 | +0.524 | ほぼ拮抗(僅差で米) |

| 三菱地所(8802)不動産 | +0.462 | +0.370 | +0.482 | +0.362 | 日本金利 |

| 三井不動産(8801)不動産 | +0.386 | +0.487 | +0.413 | +0.457 | 米金利 |

| キーエンス(6861)グロース | +0.036 | +0.270 | +0.022 | +0.314 | 米金利(日本金利ほぼゼロ) |

| 東京エレクトロン(8035)半導体 | +0.355 | +0.351 | +0.366 | +0.387 | 拮抗 |

| 武田薬品(4502)医薬 | +0.333 | +0.406 | +0.340 | +0.430 | 米金利 |

「効くのは」の判断は |r| の大小の比較であり、優劣ではなく金利感応の性格の違いを示します(全期間の|r|で比較しています。コロナ除外の窓では一部の銘柄で日本金利と米金利の優劣が入れ替わる点に注意してください。)また全銘柄でlag0(同月)が最強で、先行ではなく一致指標(温度計)です。

見せ場:キーエンスの日本金利+0.04 vs 米金利+0.27

最も鮮明な差が出たのがキーエンス(6861)です。日本10年金利との相関は全期間で+0.036(ほぼゼロ)、コロナ除外でも+0.022——統計的にノイズの域です。ところが米10年金利との相関は全期間で+0.270、コロナ除外で+0.314と、米金利とは弱い正相関にとどまります(倍率の差は日本金利側が0に近いためで、強い連動を意味しません)。

この差の見立て(仮説):グロース株のバリュエーションは将来のキャッシュフローを「世界の割引率」で割り引くモデルで評価されます。その割引率として機能するのは、日本国内の政策金利でなく米10年国債金利(グローバルの基準レート)です。キーエンスの売上の8割超が海外で、海外機関投資家の保有比率も高い——「日本株」でも、グロース・ハイテクの評価は米金利で回っている、という構図と整合します。ただしこれは仮説であり、実際には複数要因が絡みます。

銀行の内訳:みずほ・三井住友は日本金利、三菱UFJは拮抗

銀行3行を比べると、みずほFG・三井住友FGは日本金利が優位(差が0.24〜0.14ポイント)、三菱UFJは僅差で米金利が上回る(+0.559 vs +0.533)。三菱UFJは海外収益・外貨建て運用の比率が高く、グローバル銀行としての性格が米金利感応に表れていると考えられます(仮説)。国内貸出の利ざやで稼ぐ「純国内型」のみずほ・三井住友と、海外事業比率の高い三菱UFJでは、同じ「銀行株」でも金利感応の性格が異なる——という対照がデータに出ています。

不動産の分裂:三菱地所は日本金利、三井不動産は米金利

同じ不動産でも三菱地所(8802)は日本金利優位(+0.462 vs +0.370)、三井不動産(8801)は米金利優位(+0.487 vs +0.386)。不動産株はキャップレート(資本化率)を通じて金利に連動しますが、事業ポートフォリオの国際比率や海外ファンドとの取引構造の違いが影響している可能性があります(仮説)。

半導体・医薬:グローバル収益は米金利寄り

東京エレクトロン(8035)は日米でほぼ拮抗(全期間+0.355 vs +0.351・コロナ除外+0.366 vs +0.387)。武田薬品(4502)は米金利が優位(+0.406 vs +0.333)。半導体・医薬はグローバル収益比率が高く、世界の資金コスト(米金利)の影響を受けやすい——という見立てと整合します(仮説)。

結論:日米金利を「どちらと過去に連動しやすかったか」で銘柄別に見る

「日本株は日本金利で動く」という通説は、国内型の銀行・不動産については概ね正しい。しかし同じ「日本株」でも、グロース・ハイテク・グローバル収益型の銘柄は米金利が効きやすく、日本金利にほぼ反応しません。金利で日本株を語るなら、日本金利だけを見ていては半分の絵しか見えない——というのが本検証の結論です。日本10年金利(I-1)の補完として、米10年金利(I-6)を組み合わせて銘柄ごとに見ると、金利感応の違いを考える材料になります(相関は過去データであり将来を保証しません)。

基準日:2026年6月14日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

主要相関の検定:三井住友FG(8316)銀行 r=+0.608(95%CI [+0.516, +0.686]、n=214、p<0.001)。古典的Pearson両側検定で、月次YoYの系列相関や多重検定は未調整のため目安です。相関≠因果・多重検定

出典:米10年金利:Yahoo Finance ^TNX(米10年国債利回り・日次終値を月末値に変換・前年差)。日本10年金利:財務省「国債金利情報」(月次平均・前年差)。株価:Yahoo Finance(調整後終値・月次YoY)。相関は当サイト算出(ラグ0〜6走査・全銘柄で同月最強)。出典は当サイト算出。期間はデータ起点〜2026年6月。基準日2026-06-14 [一次データ:国債金利情報↗]