俗説の実測2026-06-13 公開

航空貨物量と景気・株価——「エアカーゴは先行指標」は本当か

「航空貨物の動きを見れば景気が読める」——物流の世界では航空貨物量が景気の先行指標とよく言われます。実際にどうなのか。正規e-Stat API「航空輸送統計調査」(0003173901)の貨物重量(計)のYoYと、商船三井・日本郵船・ANA HD・山九・ヤマトHDの株価YoYを18年分(2006〜2024年3月・n=201)でラグ走査しました。航空貨物量が株価を安定して先行するか、それとも一致・後追いにすぎないか——「モノの動き」の実力を正直に測ります。

検証方法

- 正規 e-Stat API「航空輸送統計調査」(統計表ID 0003173901)の貨物重量(計)・月次のYoY%と、5社の株価YoY%の相関

- 期間は2006年1月〜2024年3月(YoY計算後のサンプル n=201)。⚠️ 本系列は2024年3月で配信停止しており、これ以降のデータ追加はできない。月次更新用ではなく、歴史的相関の検証として位置づける

- コロナ期(2020-2021)を除いた窓(ex_covid・n=177)でも確認し、コロナの大波が相関を水増ししていないかを別途確認

- ラグ0〜6ヶ月を走査し、|r|が最大になるラグを採用。「航空貨物量が株価を何ヶ月先行するか」を数値で見る

銘柄の選び方:航空貨物の動向と連動しそうな先として、(1)海運2社=商船三井9104・日本郵船9101(国際輸送の競合モードとして連動?)、(2)航空会社=ANA HD 9202(実際に貨物を運ぶ当事者)、(3)物流総合=山九9065(港湾・倉庫・プラント等の物流全般)、(4)国内宅配=ヤマトHD 9064(対照:国内輸送は別モードか)の5社を選定しました。「先行すると言われているなら誰が一番効くか」を見る仮説検証です。

なお純粋なエアフォワーダーとして測りたかった近鉄エクスプレス(9375)はTOBで非上場となっており、同様に日通系のNX HD(9147)は2022年の持株会社化で上場が4年と短い。JAL(9201)は姉妹記事同様に2010年の経営破綻・2012年再上場で系列が断絶しており、かつ全窓でほぼゼロのため今回は除外しています。「検証したい銘柄ほど系列が消える」——これ自体が上場・非上場の罠として正直に申し添えます。

結果:航空貨物量は株価を「先行」しない

| 銘柄 | 全期間 同月 r | コロナ除外 同月 r | 貨物→株 最良ラグ |

|---|---|---|---|

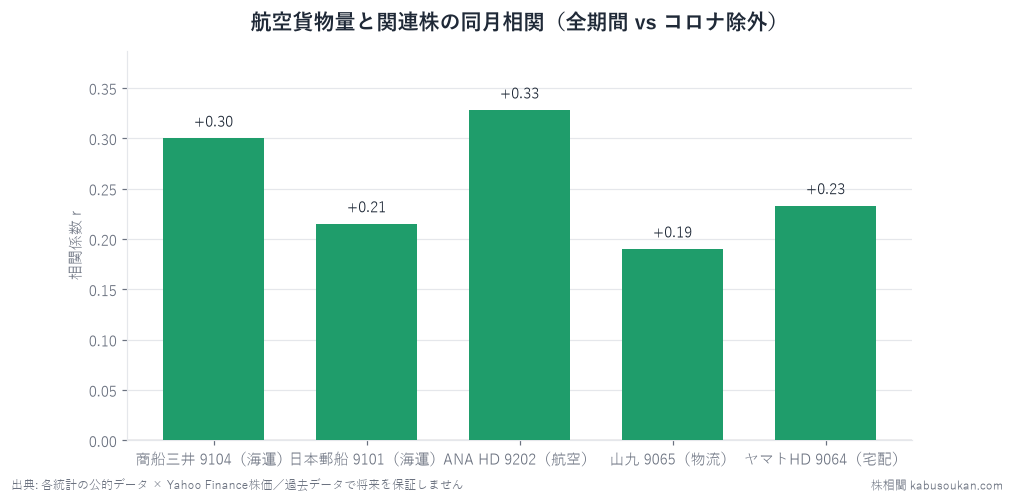

| 商船三井 9104(海運) | +0.300 | +0.476 | lag0(同月) |

| 日本郵船 9101(海運) | +0.215 | +0.466 | lag0(同月) |

| ANA HD 9202(航空) | +0.328 | +0.081 | lag1(1ヶ月)+0.329 |

| 山九 9065(物流) | +0.190 | −0.075 | lag0(同月) |

| ヤマトHD 9064(宅配) | −0.233 | −0.173 | lag4(4ヶ月)−0.413 |

表の「貨物→株 最良ラグ」列がこの検証の核心です。先行指標として機能するには、ラグが大きいほど r が高まっていく必要があります。ところが5社全員、最強ラグはlag0(同月)を中心とし、ラグを伸ばしても相関は強まりません。貨物量は株価を安定して予言していませんでした。

「航空貨物=景気の先行指標」という俗説——否定の根拠

俗説が「先行指標」を主張する場合、「今月の貨物が増えれば、数ヶ月後に株が上がる」という構造が必要です。しかし今回の走査では貨物が先、株が後という方向で相関が強まる銘柄はひとつもありませんでした。最良ラグが同月(lag0)に集中するのは、一致指標——景気と同じタイミングで動く温度計——の典型的な振る舞いです。

これは当サイトが旅客数・検索トレンド・熱中症搬送者数・所定外労働時間などで繰り返し確認してきた「観測値は株に先行しない」パターンの追加例です。株価は統計発表より先に動くため、発表ベースで追いかけても株価のタイミングには間に合いません。

ただし平時の海運株とは同月+0.47前後で「一致」する

「先行しない」と「効かない」は別の話です。コロナ期を除いた窓(ex_covid)では商船三井が+0.476、日本郵船が+0.466と、当サイトの目安|r|≧0.4に届く「連動あり」水準に達しています。ただしこれは貨物が株を先行するのではなく、同月に一緒に動く(一致指標)の構図です。

解釈として自然なのは、「輸出が増える→航空貨物が増える、かつ同じ輸出好況で海運株が上がる」という第三の共通因子(輸出景気)が両者を同時に動かしている、という見立てです。貨物量は景気の「予言者」でなく、銅金比や鉱工業生産と同じ「一致指標(温度計)」として機能しています。

ANAの連動はコロナの共振——平時に消える

ANAは全期間で+0.328と中程度の正相関に見えますが、コロナ除外では+0.081と極端に消えます。これは2020年のコロナショックで旅客・貨物が同時に壊滅し、2022年以降に同時回復したという「コロナの共振」が全期間の相関を水増ししていた典型例です。「全期間のrが高い→連動する」と読むと誤読するパターンで、当サイトではCPI×三菱UFJや残業×日本製鉄でも同じ構図を確認しています。

正直に補足すると、コロナ除外でもラグ6ヶ月には+0.34という数字が残ります(統計ページの表示はこのコロナ除外の最良ラグ値です)。ただしこれは0〜6ヶ月の7つから拾った最良値で当サイトの目安|r|≧0.4には届かず、肝心の同月がほぼゼロ(+0.08)である以上、頑健な先行関係とは言えません。つまり「航空貨物が増えたからANAの株を買う」という戦略は、平時のデータではほぼ機能しません。

国内宅配ヤマトHDは逆相関——「別モード」の実例

ヤマトHD(9064)は全期間の同月で−0.233、最良ラグ(lag4)では−0.413と逆相関が際立ちます。航空「国際」貨物が活発な局面は輸出好調・製造業景気の強い時期です。一方で国内宅配の業績は個人消費・EC需要・燃料コストなど別の変数で動くため、同じ「物流」でも国際航空貨物と国内宅配は逆方向に振れることがあります。俗説が「物流=景気に効く」と一括りにするとき、このモードの違いを見落としがちです。

なぜ純粋なフォワーダーを測れなかったのか

本検証で最も確かめたかった近鉄エクスプレス(9375)は、2024年にTOBで非上場化されており株価系列がありません。日本通運の持株会社NXHD(9147)は2022年の設立で約4年分しかなく信頼性に欠けます。JAL(9201)は2010年の経営破綻による上場廃止と2012年の再上場でデータが断絶しており、再上場後の相関もほぼゼロのため除外しました。

「航空貨物に最も直接効きそうな銘柄ほど、上場の都合で測れない」——これは特殊ではありません。当サイトでも旅客数×JALで同じ罠を経験しています。本命を検証できない限界を正直に記します。

まとめ:航空貨物量は「温度計」であって「予言者」ではない

今回の結論をひとことで言えば、航空貨物量は景気の先行指標ではなく一致指標です。貨物が増える月に株価が先回りして上がっているわけではなく、輸出景気という共通の背景が同時に動かしているだけです。平時に海運株と同月+0.47前後で一致するという発見は、貨物量が景気の温度計として「読む価値がある」ことは示していますが、「先に動く」という先行指標性はデータで支持されませんでした。

航空・空港・旅行統計との比較で言うと、旅客数は連動が弱くかつ先行もしない(最大ANA+0.25)のに対して、今回の貨物量は海運株との平時一致(+0.47)という点で「測り方次第では一致する」結果が出ています。ただしどちらも株価の先行指標としては機能しませんでした。

基準日:2026年6月13日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:航空貨物量は正規e-Stat API「航空輸送統計調査」(統計表ID 0003173901・貨物重量・計・全国・月次・2006〜2024年3月・n=201)、株価はYahoo Finance(調整後終値・月次)。窓・ラグ別相関は当サイト算出 [一次データ:航空輸送統計調査↗]