通説が外れた2026-06-20 公開

大手50社受注高だけではゼネコン株を説明しにくい——受注高×大林・鹿島・清水を18年検証

ゼネコンの業績の源泉は受注だ。だから「建設受注が増えればゼネコン株は上がる」という見方は直感的にもっともらしい。建設工事受注 大手50社の受注高×大林・鹿島・清水を18年・前年同月比で測ると、受注高合計との相関は3社とも+0.07前後=ほぼ無相関。最も近づく民間受注でも+0.3に届かず、公共受注はむしろ逆符号だった。大手50社の月次受注高だけでは、ゼネコン株の動きを説明しにくいという結果だ。月次受注高よりも、受注残・採算・資材人件費・海外事業・株主還元といった要因が影響している可能性がある。

「受注が増えればゼネコン株が上がる」——この通説を月次で測る

ゼネコンの業績の源泉は受注だ。受注が積み上がれば数年先の売上が決まる。だから「建設受注が増えればゼネコン株は上がる」という見方は、直感的にもっともらしい。国土交通省は毎月、建設工事受注 大手50社の受注高——大手ゼネコン50社がその月に新たに受注した工事の契約額——を公表している。実際の工事の進み具合(出来高)より手前にある「これから着手する仕事の量」であり、業績の先行情報としての性格を持つ。

問いはシンプルだ。この受注高は、大林組・鹿島建設・清水建設というスーパーゼネコンの株価に効くのか。18年・約210ヶ月のデータで測った。

受注高は「契約額」——出来高との違いと、当サイトの検証手法

同じ建設の数字でも、当サイトの建設出来高の検証で使った「出来高」は実際に工事が進んだ金額、今回の「受注高」はこれから着手する工事の契約額で、時間軸が違う。受注のほうが出来高より手前にあるぶん、株価への先行情報としては有利なはずだ——という仮説を検証する位置づけになる。

手法は当サイトの標準どおり、前年同月比(YoY)どうしの相関を主に置いた。受注高の前年比と株価の年間リターン(前年比)は、どちらも「12ヶ月前と比べた変化」という同じ次元になり、比較がそろう。受注高は工事の規模に応じて大きく上下に振れるため、3ヶ月移動平均などの平滑化はせず素のYoYを使い、月ごとの相関をそのまま見る。あわせて、受注高を前年比に直さず「金額の水準(円)」のまま株価YoYと突き合わせた頑健性チェックも行った(後述)。検証手法そのものは共通仕様(YoY変換・ラグ0〜6ヶ月走査・コロナ期除外チェック併用・連動の目安|r|≧0.4・n<24は参考値)に従う。

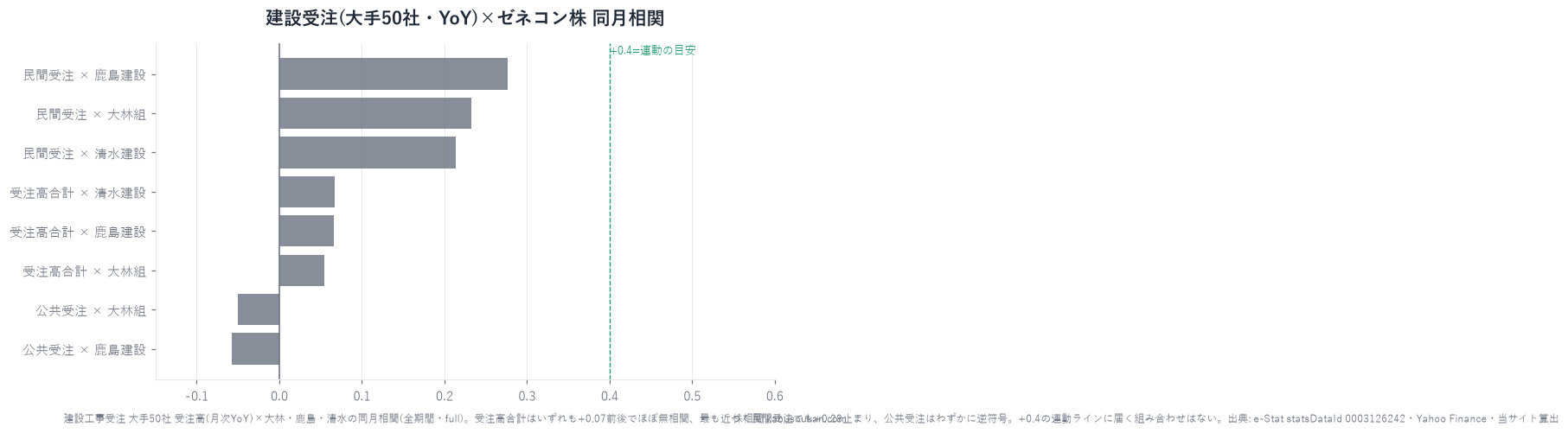

結果:受注高合計はほぼ無相関、最も近づく民間受注でも+0.3未満

結論から言えば、通説は月次データでは成り立たなかった。ヘッドラインの受注高合計とゼネコン株の前年比の相関は、3社いずれも+0.07前後=ほぼゼロ。発注者別に分けても、最も近づく民間受注で+0.21〜+0.28、公共受注に至ってはわずかに逆符号だった。

| 受注高(系列)× 銘柄 | 全期間 同月 r | コロナ除外 同月 r | 最良 r (ラグ) | 判定 |

|---|---|---|---|---|

| 受注高合計 × 大林組(1802) | +0.055 | +0.065 | +0.064(1ヶ月) | 効かない |

| 受注高合計 × 鹿島建設(1812) | +0.066 | +0.073 | +0.079(2ヶ月) | 効かない |

| 受注高合計 × 清水建設(1803) | +0.067 | +0.074 | +0.072(1ヶ月) | 効かない |

| 民間受注 × 鹿島建設(1812) | +0.277 | +0.252 | +0.277(同月) | 弱い |

| 民間受注 × 大林組(1802) | +0.233 | +0.223 | +0.257(6ヶ月) | 弱い |

| 民間受注 × 清水建設(1803) | +0.214 | +0.207 | +0.249(4ヶ月) | 弱い |

| 公共受注 × 3社 | -0.05〜-0.06 | -0.06前後 | -0.06前後 | 効かない |

出典:建設工事受注 大手50社 受注高(国土交通省「建設工事受注動態統計調査」・e-Stat・statsDataId 0003126242・全国・月次)と各社株価(Yahoo Finance・月次調整後終値)をいずれも前年同月比に変換し、当サイト算出。全期間n=207(2008年2月〜2026年4月の重なり)、コロナ除外(2020-2021年除外)n=183。受注高合計の同月相関はいずれもt値が1未満で、統計的にも有意な連動とは言えない水準。 [一次データ:建設工事受注動態統計調査↗]

なぜ受注高はゼネコン株に効かないのか(仮説)

あくまで仮説だが、月次の受注高とゼネコンの株価は、見ているものがずれていると考えられる。

- 受注は「月ごとに大きく振れる」。大型工事を1件取れば、その月の受注高は跳ね上がる。だが工事は数年がかりで、利益はその先に少しずつ計上される。1ヶ月の受注の上下は、株価が織り込む業績の見通しと噛み合いにくい。

- 株価は「量」より「採算(利益率)」で動く。資材高・労務費高で、受注が増えても採算の取れない工事ばかりなら株価は冴えない。近年のゼネコンはまさにこの「採算」の局面にあった。

- 受注残(手持ち工事)と海外・開発事業の比重。すでに積み上がった受注残のほうが業績の土台で、今月の新規受注の増減は限界的。海外売上や不動産開発など国内受注以外の力学も大きい。

これは、当サイトの建設出来高の検証で「出来高(実需)に効くのは建材株で、大手ゼネコンは効かない」と出たのとまったく同じ構造だ。出来高でも受注高でも、ゼネコン株は月次の国内工事量では動かない。土木出来高の検証でも結論は同じだった。「建設関連株」を建設の数字で読もうとする発想そのものが、ゼネコンには当てはまりにくい。

頑健性チェック:受注高を「金額の水準」で測ると+0.2台に見えるが、それは見かけの相関

YoYどうしで測った今回の「効かない」が、手法の取り方に依存していないかを確かめるため、受注高を前年比に直さず「金額の水準(円)」のまま株価YoYと突き合わせた版でも測った(同月・全期間)。

| 受注高合計 × 銘柄 | YoY版 同月 r | 金額水準版 同月 r | 解釈 |

|---|---|---|---|

| 大林組(1802) | +0.055 | +0.235 | 水準では上がるが見かけ |

| 鹿島建設(1812) | +0.066 | +0.237 | 水準では上がるが見かけ |

| 清水建設(1803) | +0.067 | +0.216 | 水準では上がるが見かけ |

金額の水準で測ると+0.2台に「見えてしまう」。だがこれは連動というより、受注高もゼネコン株もこの18年で全体としてじわり水準を切り上げてきた共通のトレンドに引っ張られた見かけの相関だ。前年比で測る(=トレンドを差し引く)と+0.07まで消える。当サイトが水準でなくYoYを主に置くのは、まさにこの種の「共に右肩で動いただけ」を連動と誤認しないためであり、受注高はその典型例になった。それでも水準版ですら+0.24止まりで、いずれにせよ連動の目安(+0.4)には遠い。

先行情報のはずが、先回りにも使えない

受注高は出来高より「手前」にある数字だから、株価に対して先行するかもしれない——その期待もデータは裏切った。ラグ0〜6ヶ月を走査しても、受注高合計の最良値は+0.08前後(ラグ1〜2ヶ月)にとどまり、どのラグでも連動と呼べる水準には届かない。民間受注でラグ4〜6ヶ月にやや高い値が出る銘柄もあるが、それでも+0.26止まりで、安定した先行性とは言えない。しかも受注高の公表は調査月の約2ヶ月後で、数字を見た時にはとうに時間が経っている。

これは当サイトが繰り返し確認してきた構造そのものだ。鉱工業生産でもSOX×半導体株でも、効く相関ほどラグ0(同時)に集まり、先回りには使えなかった。受注高はそもそも連動が弱く、しかも先行性もない——二重の意味で、ゼネコン株のトレード材料にはなりにくい。

※「最良r(ラグ)」は0〜6ヶ月の7つのラグを試して、その中で最も高かった値を載せたものだ。複数のラグから一番良い数字を選ぶと、偶然でも高めの値が出やすくなる(データスヌーピング/多重比較)。本検証ではいずれの最良値も連動の目安(+0.4)に届かず、この点では結論は変わらないが、「最良ラグの数字」は割り引いて読む必要がある。

まとめ

- 「建設受注が増えればゼネコン株が上がる」という通説を、建設工事受注 大手50社の受注高×大林・鹿島・清水で18年・前年同月比で検証。受注高合計との相関は3社とも+0.07前後=ほぼ無相関(t値も1未満で有意でない)。

- 発注者別に分けても、最も近づく民間受注で+0.21〜+0.28、公共受注はわずかに逆符号。連動の目安+0.4に届く組み合わせはなかった。

- 受注高を金額の水準で測ると+0.2台に見えるが、それは共通トレンドによる見かけの相関で、前年比で測ると消える。当サイトがYoYを主軸にする理由を裏づけた。

- 先行情報のはずが先回りにも使えず、最良ラグでも連動水準に届かない。出来高の検証と同じく、ゼネコン株は月次の国内工事量だけでは説明しにくく、受注残・採算・資材人件費・海外事業・株主還元などの要因が影響している可能性がある。相関≠因果。

基準日:2026年6月20日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:建設工事受注 大手50社 受注高は国土交通省「建設工事受注動態統計調査」(e-Stat・statsDataId 0003126242・全国・月次・2008年2月〜2026年4月)。受注高合計(総計)に加え発注者別の民間・公共も使用。各社株価はYahoo Finance(月次・調整後終値)。受注高・株価とも前年同月比に変換して同月相関およびラグ0-6ヶ月の最良相関を当サイト算出。あわせて受注高を金額の水準のまま株価前年比と突き合わせた頑健性チェックも実施。全期間n=207、コロナ除外(2020-2021年除外)n=183。受注高は「これから着手する工事の契約額」で、建設総合統計の「出来高」(実際に工事が進んだ金額)とは別系列です。相関は過去の傾向で将来を保証しません。基準日2026-06-20