アノマリー検証2026-06-12 公開

米大統領選サイクルと日経平均——「選挙前年は強い」は日本株にも見えたか40年検証

「米大統領選の前年は株が上がりやすい」——アメリカ株でよく語られる4年サイクルのアノマリーです。これが日本の日経平均でも当てはまったのか、40年分の暦年リターンを米大統領選のサイクルで分けて検証しました。

検証方法

- 対象:日経225の暦年リターン(1986〜2025年、40年)。各年の最終取引日終値を前年末と比べた1年間の騰落率

- 米大統領選は4年ごと(2024・2020・2016…)。各年を選挙からの位置で4グループに分けます:

選挙年(4年目)/翌年(1年目)/中間選挙年(2年目)/選挙前年(3年目) - グループごとに平均・中央値・勝率(プラスで終わった割合)を比較します。配当は含みません

- 各グループはわずか10年分(n=10)。偶然の影響が大きく、強い結論は出せません

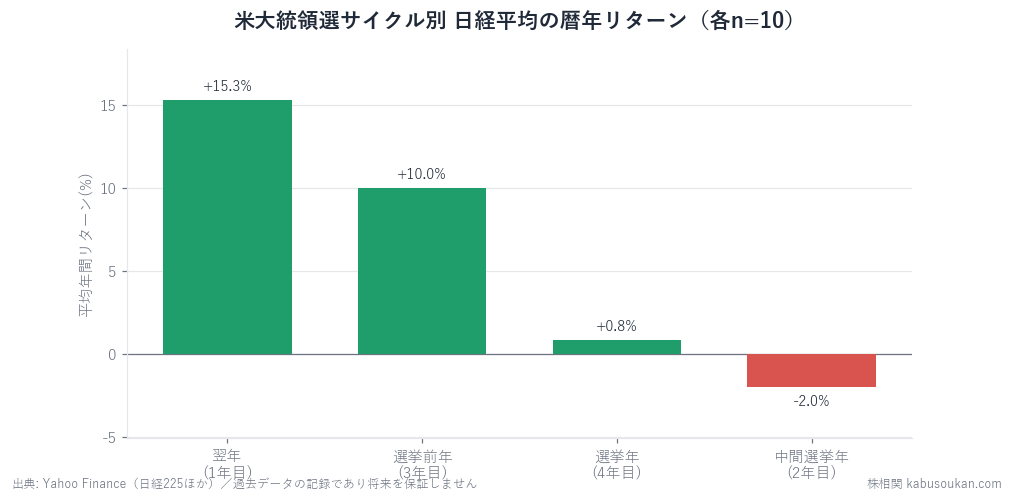

結果:平均が最も高かったのは「選挙翌年」、最も低かったのは「中間選挙年」

| サイクル上の位置 | 平均 | 中央値 | 勝率 |

|---|---|---|---|

| 翌年(1年目) | +15.3% | +19.1% | 80% |

| 選挙前年(3年目) | +10.0% | +11.8% | 70% |

| 選挙年(4年目) | +0.8% | +4.0% | 60% |

| 中間選挙年(2年目) | -2.0% | -6.1% | 40% |

今回の1986〜2025年の区分では、米大統領選の「翌年(1年目)」が平均+15.3%・勝率80%と平均が最も高く、「中間選挙年(2年目)」が平均-2.0%・勝率40%と平均が最も低い結果でした。全体の平均は+6.0%なので、翌年は上振れ、中間選挙年は見劣りします。ただし各区分は10年分(n=10)に限られ、少数の大きな年の影響を受けるため、後述のとおりあくまで参考値です。

米国の通説とは少しズレる

米国株では「選挙前年(3年目)が最も強い」という経験則が有名です。日経225でも選挙前年は+10.0%と悪くありませんが、それ以上に選挙翌年が強いのが特徴でした。「中間選挙の年は荒れやすい」という点は、日米でおおむね共通しています。

注意:各10回では「傾向の参考」止まり

ただし、ここで最も大事なのは各グループがわずか10年分しかないことです。10回の平均は、リーマン・ショックやアベノミクス相場のような1〜2年の極端な動きに大きく左右され、偶然の偏りも残ります。当サイトの基準では、これは「過去にそういう並びだった」という参考値であり、将来の値動きを予測できる根拠にはなりません。

サイクルの位置で機械的に売買するのではなく、「中間選挙の年は波乱が多かった」「選挙翌年は戻りやすかった」という大まかな背景知識として捉えるのが妥当です。

米国の通説「選挙前年が最強」は、日経では2位だった——山がひとつ後ろにずれている(メカニズム)

この検証で一番面白いのは、米国株で最強とされる「選挙前年(3年目)」が、日経では+10.0%と2位にとどまり、最強はその1年あと=選挙翌年(1年目)の+15.3%だった点です。米国の通説をそのまま持ち込むと、日本株ではピークの年を1年手前に取り違えることになります。ここには政策サイクルと日本株の受け止め方のズレが効いていると読めます。米国では、選挙前年は現職政権が再選を狙って景気を刺激しやすく株が上がる、という筋書きが語られます。一方で日経の山が選挙翌年に来たのは、新政権の政策方針が固まり不確実性が晴れる局面で、外需・為替に敏感な日本株が「アク抜け」の買いを集めやすかった、という見方ができます。逆に中間選挙年(2年目)は-2.0%・勝率40%と最も沈みました。米国で「中間選挙の年は荒れやすい」とされる経験則は、政策の停滞やねじれ議会の警戒が世界の株に波及する形で、日本株にも共通して現れた、と整理できます。もっとも、これはデータの並びに合う筋書きの一つであって、因果を証明したものではありません。日経の暦年リターンは米政治サイクルより、その時々の円相場・国内政局・世界景気にはるかに強く動かされます。

この+15.3%を「選挙翌年は買い」と読むのは誤り(最悪ケースの読み方)

選挙翌年の+15.3%・勝率80%を見て「翌年は買っておけば取れる」と機械的に組むのは危険です。最大の理由は、各グループがわずかn=10しかないことに尽きます。10年の平均は、リーマン・ショック(2008近辺)やアベノミクスの急騰(2013)のような1〜2年の極端な動きに大きく左右され、その1年をどのグループが「たまたま」抱えるかで順位が入れ替わります。+15.3%という数字は、10個の暦年リターンの平均——つまりたった10個の点の上に立っています。勝率80%も「10年で8年プラス」であって、残り2年が大きく崩れれば体感はまるで違う。平均+15.3%も、大きく上げた1〜2年が全体を持ち上げているだけかもしれません。サイクルは「過去にこういう並びだった」という参考値には使えても、「選挙翌年だから買えば勝てる」という機械的トレードの根拠にはならない——これがこの1本の最大の持ち帰りです。年に一度しか観測できないイベントを4分割すれば、各群は40年かけても10個しか貯まらない。統計的にきわめて心もとない土台であることを、n=10という数字がそのまま語っています。数字は平均の話であって、あなたが張る「その1年」の話ではありません。

同じ検証を、他のカレンダー要因で自分で再現する

この記事の価値は「選挙サイクルの答え」そのものより、少ない標本を正直に扱う手順にあります。次の型でそのまま自分で確かめられます。

- ①区間を言葉で厳密に定義する——「選挙翌年」なら「西暦が4で割り切れる年の翌年」のように、誰がやっても同じ年に振り分けられるまで詰める。この記事末尾に検算用の年一覧を置いたのも同じ理由です。

- ②必ず標本数(n)を明記して読む——+15.3%が魅力的でも、n=10と併記して初めて「この平均はどれだけ揺れうるか」が見えます。nを隠した平均は、平均だけが独り歩きします。

- ③平均だけでなく中央値と勝率を必ず併読する——選挙翌年は平均+15.3%・中央値+19.1%・勝率80%と3つが揃って強い一方、選挙年は平均+0.8%・中央値+4.0%とズレます。平均と中央値の差は「一部の年が効いているのか、全体が強いのか」を見分ける手がかりです。

この3点が揃って初めて、サイクル・アノマリーは「なんとなくそう聞く」から「自分で確かめた数字」に変わります。干支アノマリーや衆院選のあとの日経も、まったく同じ手順で分解した姉妹記事です。1本の結論を覚えるより、この型を持ち帰るほうが、どのイベントでも役に立ちます。

各グループに含まれる年(n=10の検算用)

各グループが本当に10年ずつ(n=10)であることを確認できるよう、1986〜2025年の各暦年がどのグループに入るかを下に示します。米大統領選は4年ごと(西暦が4で割り切れる年=1988・1992・…・2024)で、そこからの位置でグループ分けしています。2025年は確定した暦年なので「翌年」グループに含めます。

| サイクル上の位置 | 該当する年(各n=10) |

|---|---|

| 選挙年(4年目・西暦÷4) | 1988・1992・1996・2000・2004・2008・2012・2016・2020・2024 |

| 翌年(1年目) | 1989・1993・1997・2001・2005・2009・2013・2017・2021・2025 |

| 中間選挙年(2年目) | 1986・1990・1994・1998・2002・2006・2010・2014・2018・2022 |

| 選挙前年(3年目) | 1987・1991・1995・1999・2003・2007・2011・2015・2019・2023 |

4グループ×各10年=40年で、検証対象(1986〜2025年)と一致します。各年のリターンは日経225の暦年騰落率(前年末終値比・配当含まず)です。

基準日:2026年6月12日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:株価データはYahoo Finance(日経225 ^N225・日次→暦年集計・調整後終値)