銘柄深掘り2026-06-13 公開

ドンキ(PPIH)×訪日客の0.69は本物か——5年刻みで分解する

インバウンド株の検証で、京成電鉄と並んで高い連動を見せたのがPPIH(ドンキホーテ・7532)×訪日外客数で、2024年以降r=+0.69でした。免税需要の受け皿として直感に合う数字です。でも、この0.69はいつの相関なのか。京成の0.72が直近の回復期に偏った数字だったのと同じことが、ドンキにも起きていないか。オークマ・京成・パーソル・花王に続く深掘り第5弾は、ドンキの0.69を5年刻みで分解しました。

検証方法

- JNTO「訪日外客数(総数)」月次のYoYと、PPIH(7532)株価YoYの同月相関

- 全期間(2004〜2026年)を5年前後の窓に区切って個別に計算

- 参考として、辞書ページと同じ「2024年以降」「コロナ除外」「コロナ前」の区分も併記(true-inboundの数字=post2024+0.69/コロナ除外+0.31/コロナ前+0.27・と一致を確認)

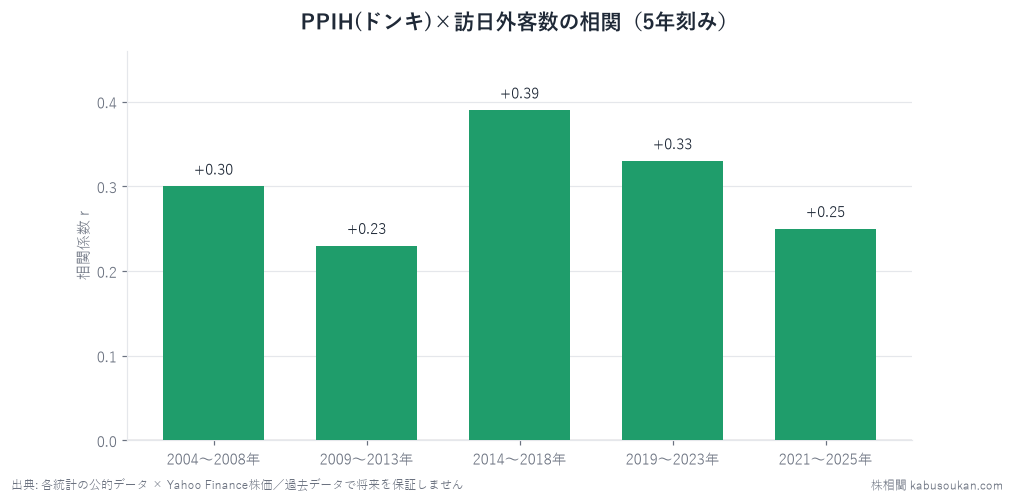

結果:京成と違い、ドンキは『どの窓でも効いていた』

| 期間 | 相関 r | n |

|---|---|---|

| 2004〜2008年 | +0.30 | 60 |

| 2009〜2013年 | +0.23 | 60 |

| 2014〜2018年 | +0.39 | 60 |

| 2019〜2023年 | +0.33 | 60 |

| 2021〜2025年 | +0.25 | 60 |

5年窓で見ると、ドンキの連動はどの窓でも+0.23〜+0.39の正の範囲に収まっていました。頂点は爆買い期(2014〜2018年)の+0.39ですが、それ以外の時期も含めて符号は一度も反転していません。京成(直近窓+0.22)や花王(直近窓-0.14に逆転)が窓ごとに大きくぶれたのとは対照的で、ドンキは『弱〜中程度だが、安定して効いている』銘柄でした。各窓のnは60ヶ月で、5年窓の数字は参考値としてお読みください。

では辞書の『0.69』はどこから来たのか

| 区分 | 相関 r | n |

|---|---|---|

| 2024年以降 | +0.69 | 28 |

| コロナ除外(全期間) | +0.31 | 220 |

| コロナ前(2004〜2019) | +0.27 | 192 |

辞書の見出しに使った0.69は「2024年以降」のn=28という短い窓の数字でした。コロナで蒸発した訪日客が一気に戻り、免税売上もドンキの株価も同じ方向に大きく振れたため、相関が押し上がっています(京成の0.72と同じ構造)。一方、より長い窓で測るとコロナ除外で+0.31、コロナ前で+0.27。これがドンキの『地力』に近い数字です。京成や花王と違うのは、その地力の正相関が20年を通じて消えなかった点——免税需要の受け皿という性格が、爆買い期に限らず一貫して効いていたと読めます。

結論:高い相関ほど『窓の長さ』を、低くても安定した相関は『一貫性』を見る

ドンキの0.69は、京成と同じくコロナ回復という特殊局面で増幅された短窓の数字であり、そのまま「ドンキ=訪日連動度0.7の銘柄」と読むのは過大評価です。ただし窓に割ると、京成・花王のように直近で連動が消えることはなく、+0.3前後の正相関が20年通じて安定していました。派手な数字は割り引き、地味でも続いている数字は拾う——オークマ・京成・パーソル・花王と同じく、当サイトは効いた窓も弱まった窓も、そのまま記録します。

看板の0.69より、地味な+0.3の一貫性のほうが本物(メカニズム)

この検証で一番効いてほしくない事実は、辞書の看板だった0.69が、実は一番信用できない窓から生まれている——にもかかわらず、ドンキはそれでも「本物」だという、二段構えの結論です。まず前段。0.69は「2024年以降」のn=28という短い窓の数字で、コロナで蒸発した訪日客が一気に戻る局面では、免税売上YoYも株価YoYも同じ向きに大きく振れるだけで相関は自動的に高く出ます。連動が「強まった」のではなく、振れ幅が「揃った」だけ。京成の0.72とまったく同じ、短い窓ほど派手に出るという統計の性質です。ここまでは京成と同じ。ところがドンキが京成・花王と分かれるのは後段です。5年窓に割ると、京成は直近+0.22まで沈み、花王に至っては直近-0.14へ符号が反転したのに、ドンキはどの窓でも+0.23〜+0.39の正のまま、20年間一度も符号を反転させなかった。これは事業構造で説明がつきます。ドンキは免税カウンターを店内に常設した“インバウンドの受け皿”そのもので、爆買い期に限らず訪日客が増えれば免税売上が積み上がる。橋の入口(訪日客増)から出口(PPIHの業績・株価)までの経路が太く、途切れにくい。派手な看板(0.69)は割り引くべきですが、その下に地味だが切れない+0.3前後の地力が横たわっている——0.69が幻でも、ドンキ=訪日連動という縁自体は幻ではない、というのがこの二段の読みです(因果を証明したものではありません)。

0.69でも+0.3でも『買いシグナル』にはならない(数字の読み方)

気をつけたいのは、地力の+0.3が確かだからといって、それが「訪日客が増えればドンキは上がる」という機械的な買い根拠になるわけではない点です。第一に、+0.3前後という水準はr²に直せば約9%——訪日客YoYで説明できるドンキ株の値動きは1割弱で、残り9割はPB商品の粗利・国内消費・出店・為替・地合いといった別の力です。連動があることと、それで株価を当てられることは、まるで別の話です。第二に、+0.3は同月(YoY同士)の相関で、訪日客の数字を見てから翌月のドンキ株を取りにいける先行性を示したものではありません。第三に、看板の0.69を「地力」と混同するのが最大の罠です。0.69で取引を組めば、コロナ回復という二度と来ないかもしれない特殊局面の振れ幅に賭けていることになります。派手な数字ほど、それが「どの長さの窓から取り出されたか」の但し書きが命。ドンキの正しい使い道は「訪日テーマに賭けたいならドンキを買え」ではなく、自分の持ち株が“インバウンド”という一つのテーマにどれだけ偏っているかを点検する地図です。

同じ『看板を疑い、地力を拾う』分解を、自分でやる3ステップ

この記事の値打ちは「ドンキの答え」より、派手な一数字を割り引き、その下の地力を見分ける手順にあります。次の型でそのまま自分で確かめられます。

- ①看板の数字が「何ヶ月分(n)」かを先に見る——0.69はn=28、5年窓は各n=60。nが小さい窓の高いrは、まず短窓バイアスを疑う。当サイトがn<60を参考値扱いするのはこのためです。

- ②全窓を並べて『符号が反転するか』を見る——京成・花王は直近窓で連動が消え(+反転し)、ドンキは20年通じて正のまま。どの窓でも同じ向きなら地力、窓ごとにぶれるなら看板だけの相関です。

- ③その連動を『言葉で描けるか』を確かめる——ドンキは免税カウンターという切れない経路で描けます。描けても、その橋が今も架かっているか(免税制度・訪日需要が続くか)は別問題として残ります。

この3点が揃って初めて、辞書の1行は「なんとなく最強」から「窓まで確かめた数字」に変わります。京成×訪日客や花王×訪日客も、まったく同じ手順で分解した姉妹記事です。1本の結論を覚えるより、この型を持ち帰るほうが、辞書のどのページでも役に立ちます。

基準日:2026年6月13日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:訪日外客数はJNTO「訪日外客数(総数)」月次、株価はYahoo Finance(調整後終値)。窓別相関は当サイト算出。辞書の区分はtrue-inbound検証と同じ値(PPIH post2024+0.69/コロナ除外+0.31/コロナ前+0.27)。基準日2026-06-13 [一次データ:訪日外客数(訪日外国人統計)↗]