アノマリー検証2026-06-12 公開

VIX恐怖指数が急騰した翌日、日経平均はどうなったか——130回を検証

「VIXが跳ねた」というニュースを見て、翌朝の日本株が心配になったことはないでしょうか。VIX(恐怖指数)は米国市場の警戒感を表す指標で、急騰は「投資家が怖がっているサイン」とされます。VIXが急騰した日、その翌営業日とその後の日経平均が実際どう動いたかを、1990年以降の130回分で検証しました。

検証方法

- 対象:VIX指数(米国)と日経225の日次データ(1990〜2025年)

- VIX急騰日=VIXが前日比+20%以上に跳ねた日。期間中に130回ありました。この「+20%以上」は本記事独自の検証条件であり、一般に固定された公式の定義ではありません(閾値を変えれば該当日数も結果も変わります)

- VIX(恐怖指数)そのものは、Cboeの公式定義では「S&P500指数オプションの価格から算出される、市場が織り込む短期(30日先)の期待ボラティリティの指標」です。「VIXが何%上がれば急騰」という公式の基準はCboe側にも存在しません(Cboe公式)

- 米国市場が動く時、東京はすでに閉まっているため、日経平均が反応するのは翌営業日。その翌営業日リターンと、約1ヶ月後(20営業日後)までのリターンを集計

- 比較対象:同期間の全営業日平均(+0.03%・勝率52%)

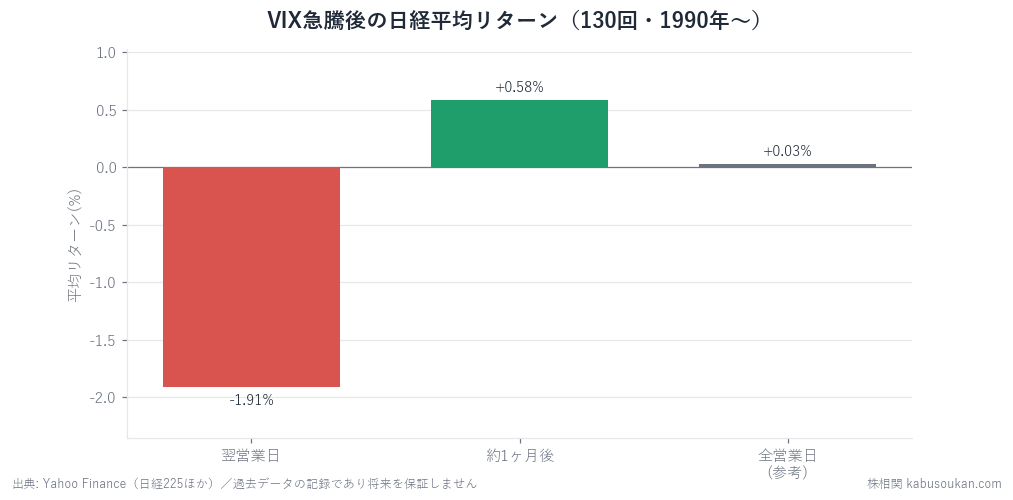

結果①:翌営業日は下げるケースが非常に多かった

| 対象 | 平均 | 中央値 | 勝率 | 最悪日 |

|---|---|---|---|---|

| VIX急騰の翌営業日(n=130) | -1.91% | -1.71% | 11% | -12.4% |

| 参考:全営業日 | +0.03% | +0.04% | 52% | -14.9% |

VIXが急騰した翌営業日、日経平均は平均-1.91%・勝率11%(n=130・1990年以降)。下落するケースが多く見られ、米国の警戒感が翌朝の東京に波及した形です。過去データでは下げ方向に偏った日が目立ちましたが、これは事後の集計であり、急騰すること自体は事前に分かりません。なおここで示したのは記述統計(平均・勝率・最悪値)であり、平均リターン差が統計的に有意かどうかはt検定・ブートストラップ等で別途確認が必要です(本記事添付の数値は集計コードで再現される前提)。

結果②:ただし約1ヶ月後には戻していることが多い

| 対象 | 平均 | 勝率 | 最大 | 最小 |

|---|---|---|---|---|

| VIX急騰から約1ヶ月後(n=129) | +0.58% | 57% | +23.0% | -27.1% |

同じVIX急騰を起点に約1ヶ月(20営業日)後を見ると、平均+0.58%・勝率57%と、平均では小幅のプラスに戻していました。恐怖でいったん急落しても、その後ならされていったケースが多かった、という集計です。ただし最大+23%〜最小-27%とばらつきは非常に大きく、リーマン・ショックのように急騰が連鎖して下げ続けた局面も含まれます。平均は小幅プラスでも、勝率(57%)とばらつきの大きさからは、相場が機械的に戻ると言えるものではありません。

結論:「翌日は下げる」は目立つ、「その後は戻る」はばらつく

VIX急騰の翌営業日に日経平均が下げるケースは、130回・勝率11%と過去データでは多く見られました。一方その後の戻りは「平均すれば小幅に戻している」程度で、個々のケースのばらつきが大きく、保証はありません。いずれも事後の記述統計であり、有意性はt検定等で別途確認が必要です。荒れ相場のときに「過去、こういう日は翌日下げて、ならされていったケースが多かった」という地図として参考にしてください。いずれも過去の記録であり、将来を予測・保証するものではなく、投資助言でもありません。

『翌日-1.91%・勝率11%』が、実は使いにくい理由(メカニズム)

この検証で見落とされがちなのは、翌営業日-1.91%・勝率11%といういかにも予兆らしい数字が、実際にはほとんど売買に使えないという点です。カラクリは時差にあります。VIXは米国市場の指標で、VIXが+20%跳ねる頃、東京はすでに大引け後。だから日経が反応するのは翌営業日で、「VIXが急騰した」という情報が回ってきた時には、日本株はまだ動いていない——ここまでは先行指標のように見えます。ところが問題は、その反応が速すぎることです。翌朝の東京は寄り付きから大きくギャップダウンして始まることが多く、-1.91%の大半は「開いた瞬間」に織り込まれます。VIX急騰を見て「明日の寄りで売ろう」と思っても、売れるのは既に下げた後の水準です。恐怖という信号は、株より先に鳴っているのではなく、時差のぶんだけ日本の時計が遅れて見えているだけで、市場の中身は同時に動いています。さらに、この-1.91%は「VIXが+20%跳ねた」ことが分かった後にしか使えない事後情報です。いつVIXが急騰するかは、事前には誰にも分かりません。急騰後に「翌日は下げやすい」と言えても、その急騰自体を予知できない以上、これは予言ではなく荒れた翌朝の心構えを整える地図にとどまります。カナリア検証で繰り返し出た「先行ではなく同時」と同じ構造で、VIXという“恐怖の逆カナリア”もまた、株より先には鳴いていません。

勝率11%を反転させて『買い』に使えるか、という誤読(数字の読み方)

翌営業日の勝率がわずか11%——これを逆手に取り、「11%しか上がらないなら、残り89%は下げる。ならば空売りすれば勝てる」と読むのは危険です。第一に、下げやすいのは翌営業日の寄りまでで、その大半は寄り付きのギャップに消えます。始値で入れなければ取れない利益を、勝率だけ見て取れると勘違いする典型です。第二に、約1ヶ月後は平均+0.58%・勝率57%へ符号ごと反転します。同じVIX急騰が翌日は下げ・1ヶ月後は戻しと逆の顔を見せる以上、「勝率11%」の一点だけを機械的売買のルールにはできません。第三に、1ヶ月後の分布は最大+23%〜最小-27%と極端に広く、平均の+0.58%はこのばらつきを均した見かけの値です。リーマン・ショックのようにVIX急騰が連鎖して下げ続けた局面も、この平均に埋もれています。平均・勝率・最悪値のどれか一つだけを取り出すと、必ず読み違える——n=130も荒れ相場という偏った標本に限った数字です。

同じ『イベント後の値動き』を、自分で検証する3ステップ

この記事の値打ちは「VIXの答え」より、ニュースになる出来事の後、株が実際どう動いたかを機械的に測る手順にあります。次の型でそのまま確かめられます。

- ①必ず『全営業日平均』を横に置く——翌日-1.91%が異常なのは、全営業日が+0.03%・勝率52%だからこそ。基準(何もない日)と比べて初めて、そのイベントに意味があるかが分かります。

- ②翌日だけでなく、1週間後・1ヶ月後まで追う——このVIX検証は翌日(下げ)と1ヶ月後(戻し)で符号が逆でした。一点だけ見ると、時間軸で反転する動きを見落とします。

- ③平均だけでなく、勝率と最悪値を必ず併記する——1ヶ月後の平均+0.58%の裏に最小-27%が隠れていたように、平均は都合よく均されます。勝率とワーストを並べて初めて「機械的に賭けられるか」が分かります。

この3点が揃って初めて、アノマリーは「なんとなく怖い」から「自分で分布まで確かめた地図」に変わります。VIXの平時の連動はVIXは株より先に鳴くのかで、暴落後の回復時間は暴落から何日で戻るのかで分解しています。1本の結論を覚えるより、この型を持ち帰るほうが役に立ちます。

基準日:2026年6月12日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:VIXの定義・水準はCboe公式のHistorical Data(cboe.com)を優先・照合。株価データはYahoo Finance(VIX ^VIX / 日経225 ^N225・日次・調整後終値)を補助的に使用。VIXは「S&P500オプション価格に基づく短期の期待ボラティリティ指標」(Cboe)。