統計検証2026-06-12 公開

消費支出・実質賃金と消費関連株の過去相関を確認する——「家計のデータ」と株価の連動を検証

「消費が強ければ小売株が上がる」「実質賃金がプラスに転じれば消費株に追い風」——ニュースでよく聞く連想です。家計調査の消費支出(二人以上世帯・25年分)と実質賃金指数(毎月勤労統計・13年分)のYoYを、小売・外食・消費関連株の株価YoYと突き合わせました。

検証方法

- 消費支出:家計調査(二人以上の世帯)の月次消費支出のYoY(2000〜2026年・n≈270)

- 実質賃金:毎月勤労統計の実質賃金指数(現金給与総額)のYoY(2012〜2026年・n≈135)

- 各YoYと小売・外食・消費関連株の株価YoYの相関を、COVID除外・ラグ0〜6ヶ月の最良で計算

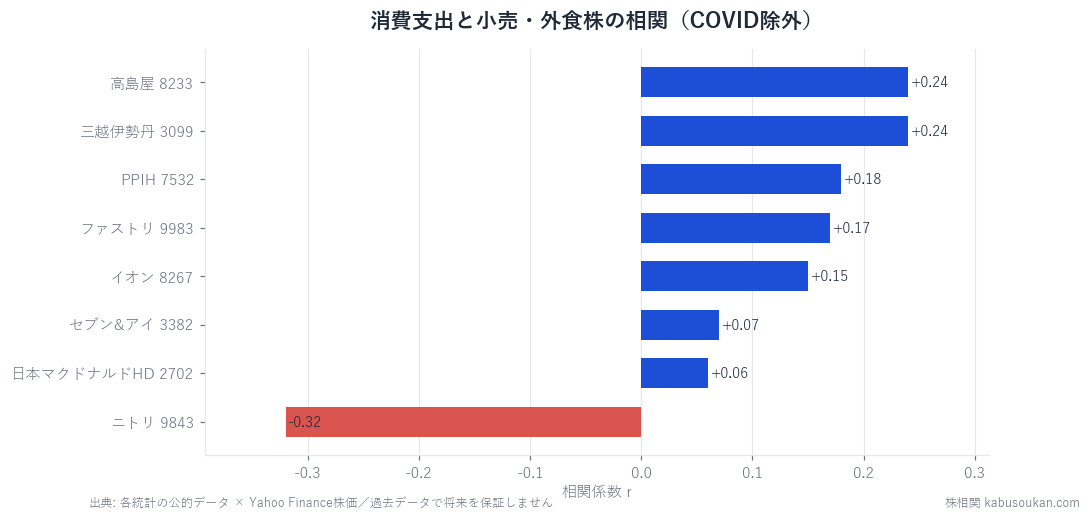

結果①:消費支出と小売株は「ほぼ連動しない」

| 銘柄 | r(COVID除外) | ラグ |

|---|---|---|

| 高島屋 8233 | +0.24 | 2ヶ月 |

| 三越伊勢丹 3099 | +0.24 | 同月 |

| PPIH 7532 | +0.18 | 2ヶ月 |

| ファストリ 9983 | +0.17 | 同月 |

| イオン 8267 | +0.15 | 3ヶ月 |

| セブン&アイ 3382 | +0.07 | 3ヶ月 |

| 日本マクドナルドHD 2702 | +0.06 | 3ヶ月 |

| ニトリ 9843 | -0.32 | 同月 |

正の相関で最大は百貨店の高島屋・三越伊勢丹の+0.24止まり。当サイトの基準(|r|≧0.40で「過去連動あり」)には遠く届きません。ニトリの-0.32は「消費が抑えられる時期に強い」とも読めますが、単独の逆相関で解釈は困難——偶然の可能性が高い参考値です。

結果②:実質賃金は「符号がバラバラ」=ノイズに近い

| 銘柄 | r(COVID除外) | ラグ |

|---|---|---|

| 良品計画 7453 | -0.34 | 5ヶ月 |

| OLC 4661 | -0.32 | 4ヶ月 |

| 日本マクドナルドHD 2702 | +0.27 | 同月 |

| ニトリ 9843 | -0.28 | 6ヶ月 |

| セブン&アイ 3382 | -0.26 | 4ヶ月 |

| イオン 8267 | +0.17 | 同月 |

| パーソルHD 2181 | -0.07 | 同月 |

実質賃金は正と負が入り混じり、ラグもバラバラ。「実質賃金が上がれば消費株が上がる」という素直な関係は確認できませんでした。n≈135と期間も13年に限られるため、そもそも検出力が弱い点にも注意が必要です。

なぜ効かないのか(考えられる理由)

- 小売大手の株価は国内消費の総量より、海外展開・業態転換・個社要因で動く(ファストリは海外、セブンは再編)

- 消費支出・実質賃金は遅行的で平滑な統計。株価は先に動いてしまう

- 家計調査はサンプル調査で月次の振れが大きく、YoYでもノイズが残る

結論:「家計のデータ」で消費株は買えない

消費支出も実質賃金も、消費関連株の値動きを説明する力は過去データでは確認できませんでした。ニュースで「実質賃金がプラス転換、消費株に追い風」という解説を見ても、過去の実績ではその連動は弱い——というのが本検証の正直な結論です。当サイトの方針どおり、効かなかった結果もそのまま記録します。

この記事の11銘柄、毎年1月に買っていたら?

家計のデータ(実質賃金・消費支出)と連動するこの11銘柄を、毎年1月に買って1年保有(2005〜2025年)。全199社を等金額で持つ「市場平均」に勝てた年数です。

| 銘柄 | 市場平均に勝った年 |

|---|---|

| PPIH | 14/21年 |

| ファストリ | 13/21年 |

| 良品計画 | 12/21年 |

| OLC(ディズニー) | 11/21年 |

| ニトリHD | 10/21年 |

| 三越伊勢丹 | 9/21年 |

| セブン&アイ | 9/21年 |

| イオン | 8/21年 |

| 日本マクドナルド | 8/21年 |

| パーソルHD | 7/18年 |

| 高島屋 | 4/21年 |

連動の強い・弱いで並べても、勝った年数はバラバラ。11銘柄の平均は約9.5/21年=市場と互角かそれ以下で、「連動が強いから買えば勝てる」は成り立ちませんでした。連動が効くのは“買い時”ではなく、持ち株がこの11銘柄のように同じ動きへ偏っていないかの点検(→全体の実証/自分で試す)。

過去の記録であり将来を保証しません(投資助言ではありません)。

「家計の財布→消費株」の橋が二重に細い(メカニズム)

「消費が強ければ小売株」の橋は、家計の財布(消費支出・実質賃金)→消費株の利益→株価。これが二重に細い。第一に、小売大手の株価は国内消費の総量より、海外展開・業態転換・個社要因で動きます(ファストリは海外、セブンは再編)。第二に、消費支出・実質賃金は遅行的で平滑な統計で、株価は先に動いてしまう。だから消費支出の正の相関は最大でも高島屋・三越伊勢丹の+0.24止まりで、基準(|r|≧0.40)に遠く届きません。さらに実質賃金は符号が正負入り混じり(良品計画−0.34/マクドナルド+0.27)、ラグもバラバラ——本当に共通の橋が架かっていれば銘柄間で符号は揃うはずで、揃わないこと自体が「橋が無い」証拠です。家計のデータは景気の実感を映しても、消費株の値動きには橋がつながっていませんでした。

「高島屋+0.24」「マクドナルド+0.27」を効いたと読むのが一番危ない(数字の読み方)

表で目を引く消費支出×高島屋+0.24や実質賃金×マクドナルド+0.27を、「やっぱり家計が効く」と読むのが、この検証で最も危ない読み方です。理由は三つ。第一に、正の最大でも+0.24どまりで基準0.40に遠い——一番強い1マスでも売買サインの水準ではありません。第二に、実質賃金は銘柄・ラグを選べばプラスもマイナスも作れます。同じニトリが消費支出では−0.32(同月)、実質賃金では−0.28(6ヶ月)と符号解釈の難しい参考値で、都合のいい1マスを拾えば何とでも言えてしまう。第三に、記事末の実測が示すとおり、連動の強い弱いに関わらず11銘柄平均は約9.5/21年=市場と互角かそれ以下で、「連動が強いから買えば勝てる」は成り立ちませんでした。最悪ケースはこうです——「実質賃金プラス転換、消費株に追い風」という解説に乗っても、過去の連動は弱く符号すら安定せず、勝率は市場並みでした。

「家計が強ければ消費株」を、自分で確かめる3ステップ

この記事の値打ちは「消費株の答え」より、“景気指標が良ければ関連株”という解説を、誰でも同じ手順で確かめられる型にあります。

- ①統計をYoYに直し、まず同月で測る——消費支出・実質賃金のような遅行・平滑な統計は、ラグを足すと見かけが動きます。まず同月で土台があるかを見ます。

- ②符号が銘柄間で揃うかを確かめる——実質賃金のように正負がバラバラなら、共通の橋は架かっていません。揃って初めて「みんなが同じ要因で動いている」と言えます。

- ③連動の強さと「勝てたか」を分ける——相関が強い銘柄が市場に勝てるとは限りません。記事末の実測(約9.5/21年)のように、連動は“買い時”ではなく持ち株が同じ動きに偏っていないかの点検に使います。

この3点が揃って初めて、家計のデータは「追い風の解説」から「符号と勝率まで確かめた地図」に変わります。連動の強さが勝てる根拠にならないことの全体像は相関は予測ではない、遅行統計にラグを足すと見かけが動く仕組みはラグの意味で分解しています。1つの結論を覚えるより、この検証の型を持ち帰るほうが、次にどんな景気指標の解説を聞いても役に立ちます。数字の読み方もあわせてどうぞ。

基準日:2026年6月12日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:消費支出・実質賃金はe-Statダッシュボード(家計調査・毎月勤労統計)、株価はYahoo Finance(調整後終値) [一次データ:毎月勤労統計調査↗]