確認できず2026-06-11 公開

半導体在庫が増えると株は下がるのか——在庫率と半導体7社を25年分のデータで測った

「半導体在庫が積み上がると半導体株は下がる」——半導体の在庫サイクルは投資家のあいだで有名です。国の在庫統計でこの半導体在庫の通説を測れるのか、鉱工業在庫率指数と半導体関連株で検証しました。

検証方法

- 指標:経済産業省「鉱工業在庫率指数(2020年基準)」(月次、1991年〜2026年)を前年同月比に変換。在庫率は「出荷に対して在庫がどれだけ厚いか」を示し、上がるほど在庫過剰を意味します

- 銘柄:半導体製造装置・半導体・電子部品の7社(東京エレクトロン・アドバンテスト・ディスコ・ルネサス・ローム・村田製作所・TDK)の月次終値

- 手法は共通仕様の通り(前年同月比・ラグ0〜6ヶ月走査・COVID除外)

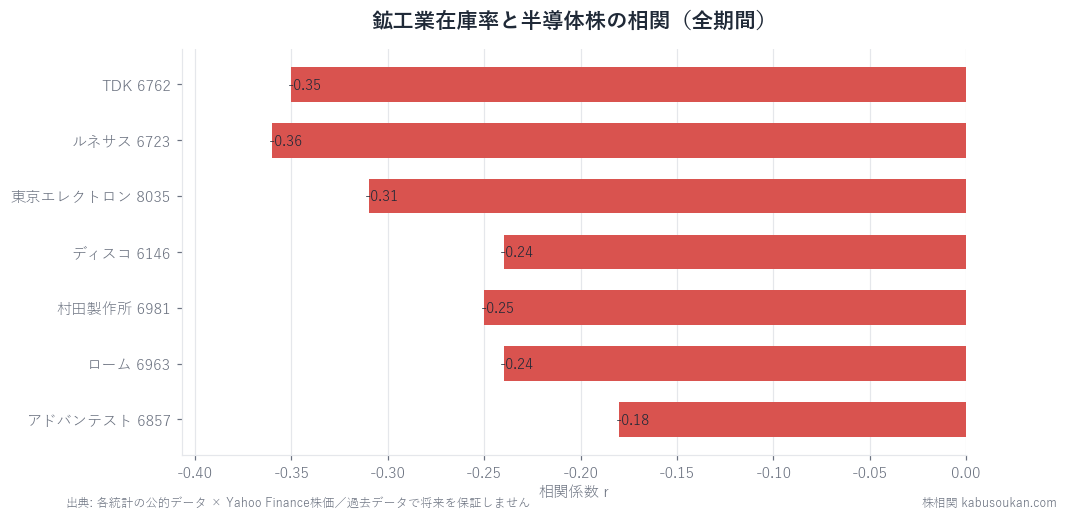

結果:方向は合うが、相関は弱い

| 銘柄 | 全期間 | COVID除外 |

|---|---|---|

| TDK 6762 | -0.35 | -0.37 |

| ルネサス 6723 | -0.36 | -0.32 |

| 東京エレクトロン 8035 | -0.31 | -0.30 |

| ディスコ 6146 | -0.24 | -0.27 |

| 村田製作所 6981 | -0.25 | -0.25 |

| ローム 6963 | -0.24 | -0.20 |

| アドバンテスト 6857 | -0.18 | -0.20 |

7社すべてがマイナスの相関で、「在庫率が上がると半導体株は下がる」という方向自体は一貫しています。ラグもほぼ0ヶ月で同時。しかし、相関の強さは最大でもTDKの-0.37にとどまり、当サイトが「連動あり」とする基準(絶対値0.4以上)には届きませんでした。

なぜ弱いのか——国内の在庫率では測りきれない

理由は、指標と銘柄の「視野」のズレです。鉱工業在庫率指数は日本国内の全産業の在庫を集計したもので、半導体だけを取り出した指標ではありません。一方、半導体株(特に東京エレクトロンやアドバンテストのような製造装置メーカー)の株価を動かすのは、世界の半導体市況——米SOX指数、エヌビディアなどの需要、世界の半導体出荷サイクルです。

つまり半導体株は、国内全産業の在庫実態よりも一歩先の「世界の半導体サイクルの先行き期待」で動きます。これは当サイトが人材株の検証でリクルートが国内求人統計で動かなかったのと同じ構図——グローバルに展開する銘柄は、国内統計の射程の外で動くという法則です。

結論

「在庫が増えると半導体株は下がる」という連想は、方向としては正しいものの、国内の鉱工業在庫率では弱い相関しか得られませんでした。半導体株を見るなら、国内の在庫統計より世界の半導体市況(SOX指数や世界出荷)を追う方が筋がよい、というのがデータの示す姿です。国の在庫統計は景気全体の在庫調整局面を見るには有用ですが、半導体株のサイクルを当てる道具としては解像度が足りません。

「7社そろってマイナス」は成功でなく、統計が的外れな証拠だった

この検証で見落としやすいのは、7社すべてがマイナスで方向がきれいに一致した——これは通説の勝利ではなく、むしろ統計が半導体を測れていない証拠だという点です。「在庫率が上がると半導体株が下がる」の方向は全社一致。ふつうなら「連動あり」と喜びたくなります。ところが強さは最大でもTDKの-0.37で、当サイトの基準(絶対値0.4)に全社届かない。向きは揃うのに強さが出ない——この組み合わせが起きるとき、たいてい原因は「橋の入口がずれている」ことにあります。橋を段で見ましょう。入口(在庫率→半導体の実需)——鉱工業在庫率指数は日本国内の全産業を集計したもので、半導体だけを抜き出した指標ではありません。景気全体が在庫調整に入れば、そこには半導体の気配も薄く混じるので、符号は正しく出る。でも半導体固有のサイクルは、この全産業の平均に埋もれてほとんど残らない。だから向きは合うが、強さが-0.37止まりで頭打ちになる。出口(利益→株価)——東京エレクトロンやアドバンテストのような製造装置メーカーの株価は、国内の在庫実態より一歩先の「世界の半導体市況の先行き期待」で動きます。入口が全産業でぼやけ、出口が世界市況に引っ張られる。この二重のズレが、「全員マイナスなのに全員弱い」という一見矛盾した結果を作りました。強さの序列(TDK・ルネサス-0.35前後 > アドバンテスト-0.18)も示唆的です。国内の電子部品・車載寄りの銘柄ほど国内在庫率をやや強く映し、世界の半導体投資サイクルで動く純粋な装置メーカーほど国内統計から離れる——序列そのものが「国内統計の射程」の輪郭を描いています。

「方向が合っているから使える」と読む危うさ(数字の読み方)

-0.35前後という数字を「弱いけど向きは正しいのだから、在庫率が上がったら半導体株は警戒」と実用に使うのは、この記事が一番止めたい読み方です。理由は相関の強さと予測力の関係にあります。r=-0.37は、株価YoYのばらつきのうち在庫率で説明できるのが1割強(r²で約0.14)にすぎないことを意味します。残り9割近くは在庫率と無関係な力——世界市況、為替、金利、テーマ物色——で動く。向きが正しくても、この説明力では「在庫率が上がった月に株が下がる」保証はどこにもありません。実際、7社の相関がCOVID除外でもほとんど変わらない(-0.20〜-0.37)ことは安定に見えますが、安定して弱いのは「安定して的外れ」とも読めます。同じ弱さがどの窓でも続くのは、この統計が半導体固有の変動をそもそも掴んでいないからです。相関の符号は「関係の向き」を教えても、「賭けられる強さ」までは保証しない——向きの一致に安心して弱いrを使うのが、統計の一番ありがちな落とし穴です。

「向きは合うが弱い」を、他の統計で見抜く3ステップ

この記事の値打ちは「半導体の答え」より、使える統計と的外れな統計を見分ける手順にあります。どんな業界統計×関連株にも、次の3ステップがそのまま使えます。

- ①統計の「視野」と銘柄の「視野」が一致するか問う——国内全産業の在庫率で、世界市況で動く半導体株は測れません。統計の集計範囲(国内/全産業)と、銘柄を動かす需要の範囲(世界/半導体固有)がずれていないか、まず確かめる。

- ②向きの一致だけで満足しない——全社が同じ符号でも、強さ(絶対値)が基準に届かなければ「連動あり」とは言えない。方向の一致は必要条件で、十分条件ではありません。

- ③グローバル銘柄は国内統計の射程外と疑う——世界展開する企業は、国内統計より海外指標(半導体ならSOX指数・世界出荷)で動く。リクルートが国内求人統計で動かなかったのと同じ構図です。

この3点が揃って初めて、統計は「向きが合えば使える」から「視野と強さまで確かめた道具」に変わります。段ボール×EC株や鉱工業生産×14銘柄も、同じ視点で分解した姉妹記事です。1本の結論を覚えるより、この型を持ち帰るほうが、どの統計でも役に立ちます。

基準日:2026年6月11日。相関は因果関係を保証しません。本記事は統計データの検証結果を示すもので、特定銘柄の売買を推奨するものではありません。数字の読み方もあわせてご覧ください。

出典:政府統計ダッシュボード(経済産業省 鉱工業指数)/株価データはYahoo Finance(月次・調整後終値)