相関の寿命2026-06-16 公開

「中国が好調なら日本の鉄鋼株」という連動は変化した——日本製鉄×中国は+0.88から−0.45へ

「中国の景気が良ければ日本の鉄鋼株も上がる」。2008-2012年はハンセン指数と日本製鉄が+0.88で強く連動し、それは実態だった。だが直近2022-2026年は−0.45——符号が逆転している。中国が鉄鋼の〈需要源〉から〈過剰供給の競合〉へ役割を変え、日本製鉄は中国市況に左右されない最高益体質に。連動が「逆転」した過程を、相関の寿命で解剖する。

全期間では+0.44。だが、その平均には意味がない

「中国の景気が良ければ、日本の鉄鋼株も上がる」。長く常識とされてきた連想だ。中国は世界の粗鋼の半分以上を生産・消費する超大国で、その固定資産投資・不動産・インフラが世界の鉄鋼需要を動かしてきた。実際、中国市場の代理指標であるハンセン指数と日本製鉄(5401)を前年同月比で揃え、全期間(2008-2026年・n=306)で相関を測るとr=+0.44——たしかに正の連動が出る。

だが、この単一の数字はまたしても「平均の幻」だ。時期を区切ると、連動は強烈に効いた時代から、符号がマイナスに反転した現在まで、まるで別物に変わっている。

5年窓で見る:+0.88の強連動が、−0.45へ反転した

| 期間 | 日本製鉄 r | 局面 |

|---|---|---|

| 2008-2012 | +0.88 | 中国=鉄鋼の需要エンジン(強連動) |

| 2013-2017 | +0.50 | 連動は残るが弱まる |

| 2018-2021 | +0.47 | 米中摩擦・コロナで攪乱 |

| 2022-2026 | −0.45 | 逆転(中国=競合・日本製鉄は最高益) |

出典:ハンセン指数・日本製鉄(5401)株価とも前年同月比(株価はYahoo Finance・月次調整後終値)。相関は当サイト算出(同月相関・5年窓)。2018-2021窓はコロナ期のYoY異常を含む点に留意。

2008-2012年は+0.88。中国が強ければ日本の高炉も強い、という連想はこの時代の実態だった。ところが直近の2022-2026年は−0.45。符号がはっきりマイナスに転じている——中国市場が下がる局面で、日本製鉄はむしろ上がるようになったのだ。

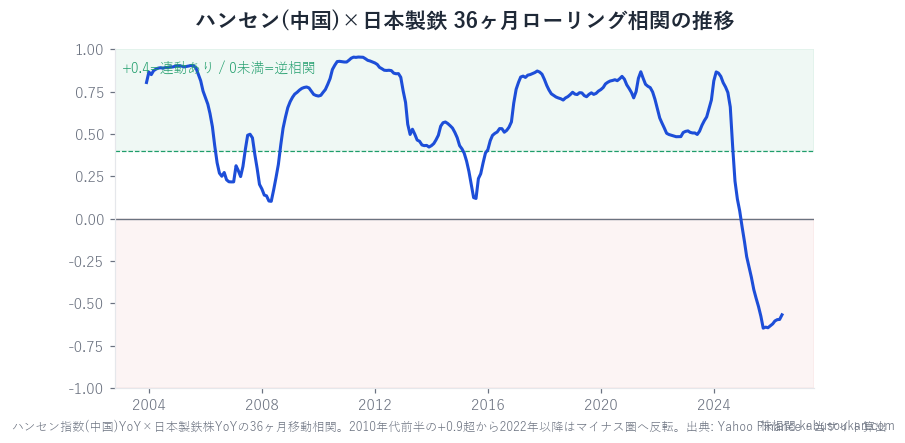

36ヶ月ローリング相関:+0.95 から −0.65 まで振れた

3年移動窓で連動を追うと、max+0.95(2010年前後)から min−0.65(直近)へ、振れ幅std0.36で大きく反転している(直近−0.57)。グラフの線が連動帯(+0.4以上)から逆相関帯(0未満)へ、明確に降りていくのが見て取れる。「全期間+0.44」は、この強連動の山と逆相関の谷を平らにならした平均にすぎない。

なぜ逆転したのか——中国が「需要源」から「競合」に変わった

この符号反転は、日本製鉄の事業が変わったから(だけ)ではない。むしろ相手=中国の役割が変わったことが大きい、と考えられる(断定ではなく見立て)。

- 需要源 → 過剰供給の競合へ:2010年代前半まで、中国は世界の鉄鋼需要を牽引する「買い手」だった。だが2021年以降の中国不動産不況で国内需要が崩れ、余った鋼材が世界市場へ輸出される。中国は日本製鉄にとって、需要を生む味方から、市況を押し下げる安値の競合へと立場を変えた。中国が弱る(=輸出を増やす)局面は、むしろ鋼材市況の逆風になりうる。

- 日本製鉄側の構造改革:高炉の休止・能力削減、ひも付き(顧客直結)の価格規律、電磁鋼板など高付加価値シフト、USスチール買収を含む海外展開で、国内・中国市況の上下に左右されにくい最高益体質に変わった。中国が冴えなくても利益を出せる。

- 結果としての逆符号:中国市場が軟調な近年に日本製鉄が史上最高益を更新したため、両者は同じ向きに動かなくなり、相関はマイナスに沈んだ。

同じ「中国×日本株」でも、第1号のコマツ(建機)は中国インフラ需要の盛衰とともに連動がフェード(薄れる)した。鉄鋼はさらに進んで符号が逆転した点が異なる。中国との距離の取り方が、業種で違う。

日本製鉄だけではない:JFE・神戸も同じ弧を描く

この反転は1社の癖ではない。高炉大手3社すべてが、強連動→逆転という同じ軌跡をたどっている。

| 銘柄 | 2008-2012 | 2022-2026 | ローリング直近 |

|---|---|---|---|

| 日本製鉄(5401) | +0.88 | −0.45 | −0.57 |

| JFEホールディングス(5411) | +0.87 | −0.45 | −0.67 |

| 神戸製鋼所(5406) | +0.73 | −0.23 | −0.66 |

出典:各社株価(Yahoo Finance・月次調整後終値)×ハンセン指数、いずれも前年同月比・同月相関。当サイト算出。3社とも2010年代前半の強い正の連動が、2022年以降は逆相関へ転じている。

第11号:「逆転」——相手が味方から競合に変わるとき

「相関の寿命」シリーズは、連動の生まれ方・壊れ方を型で整理してきた。鉄鋼×中国は11番目で、型としては第2号ソニーと同じ符号反転(逆転)にあたる。ただしソニーの反転が「自社の事業構造が変わった(輸出企業→コンテンツ・金融企業)」ことによるのに対し、鉄鋼×中国は「相手の役割が変わった(需要源→競合)」ことによる逆転で、機構が異なる。同じ符号反転でも、自分が変わったのか相手が変わったのかで意味がまるで違う。

- 第1号トヨタ:崩壊→復活(外部ショック)/第2号ソニー:符号反転(自社の事業構造変化)

- 第3号コマツ:ブーム→フェード(中国需要の盛衰)/第5号村田:離脱→復帰/第6号日経平均:指数版

- 第7号京成:共振の幻/第8号 東京エレクトロン:不死/第9号 任天堂:離脱

- 第10号 ファストリ:誕生(円安相関が逆→正へ・第2号ソニーの裏返し)

- 第11号 鉄鋼×中国:逆転——中国が〈需要源〉から〈過剰供給の競合〉へ変わり、+0.88の強連動が−0.45へ反転した。相手側の構造変化による符号反転。

まとめ

- 「中国が良ければ日本の鉄鋼株」は、2008-2012年は+0.88と実態だった。だが直近2022-2026年は−0.45と逆転している。

- 全期間の+0.44は強連動と逆相関を平らにした平均の幻。ローリングは+0.95〜−0.65で振れた。

- 逆転の主因は中国が需要源から過剰供給の競合へ変わったこと+日本製鉄の高付加価値・最高益体質化。日本製鉄・JFE・神戸の3社に共通。

- 同じ中国×日本株でも、建機(コマツ)はフェード、鉄鋼は逆転。相関≠因果で、過去の傾向は将来を保証しない。

基準日:2026年6月16日。本記事は過去データの傾向を示すもので、将来の値動きを予測・保証するものではなく、投資助言でもありません。アノマリー・相関は時期によって効果が変わります。数字の読み方もあわせてご覧ください。

出典:ハンセン指数・日本製鉄(5401)・JFE(5411)・神戸製鋼(5406)の株価/指数(Yahoo Finance・月次調整後終値)をいずれも前年同月比に変換し当サイト算出。全期間2008年〜2026年(n=306)。5年窓・36ヶ月ローリング相関。2018-2021窓はコロナ期のYoY異常を含む。相関は過去の傾向で将来を保証しません。基準日2026-06-16